ベンジャミングラハムの公式を使用して株式の本源的価値を見つけます: 評価は、投資する株式を調査する際の最も重要な側面の1つです。あなたがそれに対して過剰に支払うならば、良いビジネスは良い投資ではないかもしれません。ただし、DCF分析、EPS評価、配当割引モデルなどのほとんどの評価方法では、仮定や計算はほとんど必要ありません。

幸いなことに、会社の真の価値を見つけるために使用するのが非常に簡単ないくつかの評価方法も利用できます。この記事では、そのような評価方法の1つについて説明します。これは、非常に簡単で使いやすいものです。そして、この評価方法はグラハム式として知られています。

全体として、この投稿は、株式の評価に固執し、企業の真の本質的価値を見つけるための最も簡単なアプローチを学びたいすべての初心者にとって非常に役立ちます。したがって、この投稿を最後まで読んでください。始めましょう。

ベンジャミン・グラハムはイギリス生まれのアメリカ人投資家であり経済学者でした。彼は誠実なバリュー投資家であり、投資家の間でバリュー投資の概念を普及させたことでしばしば称賛されました。グラハムも:

グラハムはバリュー投資の厳格な信奉者であり、大幅な割引で取引されていたときに素晴らしいビジネスを購入することを好みました。

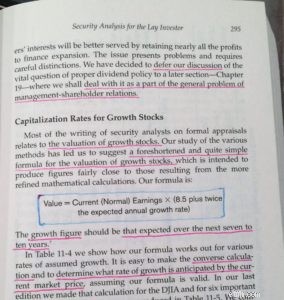

ベンジャミン・グラハムは、著書「セキュリティ分析」の中で、それ以来株式を評価するために株式市場の投資家の間で過度に人気のある株式を選ぶための彼の公式に言及しました。

会社の真の価値を見つけるためにベンジャミン・グラハムが共有した元の公式は

V * =EPS x(8.5 + 2g)

どこで、

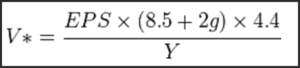

とにかく、この公式は1962年に公開され、グラハムの現在から市場と経済に関する多くの変化があったため、期待収益率を満たすために後で改訂されました。改訂されたグラハムの公式は次のとおりです。

1962年の米国では、リスクフリーの収益率は4.4%でした(これは、最低限必要な収益率と見なすこともできます)。ただし、数式を現在に合わせるために、4.4を現在のAAA社債利回り(Y)で割って、数式を正当なものにします。

現在、米国ではAAA社債の利回りは4.22%近くになっています。 (出典:YCharts)。リンゴとリンゴを比較するために、1962年の債券利回りと現在の利回り(両方とも米国)を検討します。したがって、Yの値は現在4.22%であると見なすことができ、将来変更される可能性があります。

クイックノート:1962年のインドの社債利回りと現在の利回りを使用して、インドの株式を評価するための方程式を正規化することもできます。このような場合、値は4.4です。 1962年にインドの社債利回りに置き換えられ、Yはインドの現在の社債利回りになります。必ず正しい値を使用してください。

注:保守的な投資家向けの調整済みグラハムの公式。

多くの保守的な投資家は、株式の本源的価値を守るために、グラハムの公式をさらに修正しています。

たとえば、Grahamは当初、成長がゼロの会社のPEとして8.5を使用していました。ただし、多くの投資家は、調査対象の業界と独自のアプローチに応じて、このゼログロースPEを7〜9の間で使用します。

さらに、グラハムは元の方程式で「2」の倍数の成長を使用しました。しかし、多くの投資家は、グラハムの時代には、年間15〜25%で成長する可能性のあるテクノロジー株など、成長率の高い企業は多くなかったと主張しています。ここで、この成長率に「2」の係数を掛けると、計算された本源的価値は非常に積極的になる可能性があります。したがって、多くの投資家は、計算の倍数の成長率に1または1.5の因数を使用します。

全体として、保守的な投資家の調整後の公式は次のようになります。

V * =EPS x(7 + g)*(4.4 / Y)

グラハムの公式の最大の長所は、その使いやすさとわかりやすさです。グラハムの公式を使用して会社の本質的な価値を見つけるために、難しい入力や複雑な計算は必要ありません。いくつかの簡単な計算手順で、この方法は投資家が任意の株式の購入価格の上限を定義するのに役立ちます。

ただし、完璧な評価方法はないため、ベンジャミン・グラハムの公式にはいくつかの短所もあります。たとえば、ベンジャミングラハムの公式の重要な入力の1つはEPSです。とにかく、EPSは、会計原則のさまざまな抜け穴を使用している企業によって少し操作される可能性があり、そのようなシナリオでは、計算された本源的価値は誤解を招く可能性があります。

ベンジャミングラハムの公式のもう1つの問題は、ほとんどの評価方法と同様に、この公式も、株式の真の価値を計算する際に、業界の特性、経営の質、競争上の優位性(堀)などの企業の質的特性を完全に無視することです。

ベンジャミングラハムの公式を使用して株式を評価する方法の基本を理解したので、この公式を使用して、インドの株式市場からの実際の例の基本的な株式評価を実行しましょう。

ここでは、HERO MOTOCORP(NSE:HEROMOTOCO)のケーススタディを取り上げ、ベンジャミングラハムの公式を使用してその真の本質的価値を見つけています。ヒーローモトコープの場合、

(ヒーローモトコープの過去5年間のEPS成長率(CAGR)は14.14%です。大型株であるため、この成長率を30%安全にすると、控えめな予想将来成長率は9.89%と見積もることができます。今後数年間)。

まず、元のベンジャミン・グラハムの公式を使用して、ヒーロー・モトコープの本質的な価値を見つけましょう。

V * =EPS x(8.5 + 2g)

=186.29 x(8.5 + 2 * 9.89)=Rs 5268. 28

さて、控えめなゼロ成長PEが7で、成長が1の倍数である改訂された式を使用すると、ヒーローモトコープの本質的な価値は次のようになります。

V * =EPS x(7 + g)x(4.4 / 4.22)

=186.29 x(7 + 9.89)x(4.4 / 4.22)=3280.65

この記事を書いている時点で、ヒーローモトコープ株はRs2961.90の市場価格と15.90のPE(TTM)で取引されています。したがって、ベンジャミングラハムの公式を使用することにより、この株式は現在過小評価されていると見なすことができます。

免責事項:上記で使用されたケーススタディは、教育目的のみであり、株式の助言と見なされるべきではありません。投資する前に会社を注意深く調べてください。結局のところ、誰もあなたよりもあなたのお金を気にしません。

ここで言及する価値のある重要な点は、ベンジャミン・グラハムが彼の本で繰り返し教えた安全マージンの概念です。グラハムは、成長株の本源的価値を計算するための非常に単純な式を提供し、それを他のセクターや産業に適用することができます。

簡単に言えば、安全マージンの概念によれば、会社の計算された固有価格が100ルピーであることが判明した場合は、常に計算に少し安全を与え、その計算値より15〜25%低い価格で株式を購入します。つまり、株式が75〜85ルピー未満で取引されている場合。

全体として、ベンジャミン・グラハムの公式は、株式の本源的価値を見つけるための迅速でシンプルかつ簡単な方法です。まだ試していない場合は、株式のファンダメンタル分析を実行する際に、この評価アプローチを確実に使用する必要があります。

投資に不慣れな場合は、Trade Brainsの主力コース「勝ち株を選ぶ方法」を使用して、株式評価を実行し、インドの株式市場で一貫したリターンを得るために収益性の高い株を選ぶ方法を学ぶことができます。 ’。それはあなたがあなた自身のスケジュールで学ぶことができるように生涯アクセスできる自己ペースのオンラインコースです。このコースは現在割引価格でご利用いただけます。詳しくはこちらをご覧ください。幸せな投資!!!

追加のクレジット:Vasanth(Benjamin Graham Formulaでのデータ入力用)