高等教育への支払いは、経済的にも個人的にも、おそらく自分で行うことができる最大の投資の1つです。

大学の費用が増えるにつれ、教育費を「保証」するという考えが、授業料払い戻し保険としても知られる授業料保険の販売のためのサードパーティの市場とともに生まれるのは当然のことです。

しかし、授業料保険を購入するのは賢明ですか?

関連:今年の州の免税週末はいつですか?

カレッジボードの最新の数値によると、授業料、授業料、部屋代、理事会の平均年間費用は、公立4年制大学の18,943ドルから、私立大学の42,419ドルまでの範囲です。

その高額な費用により、一部の親は、ポケットから支払われた、または学生ローンを介して借りたお金の全部または一部を払い戻す授業料払い戻し保険契約を探すようになりました。

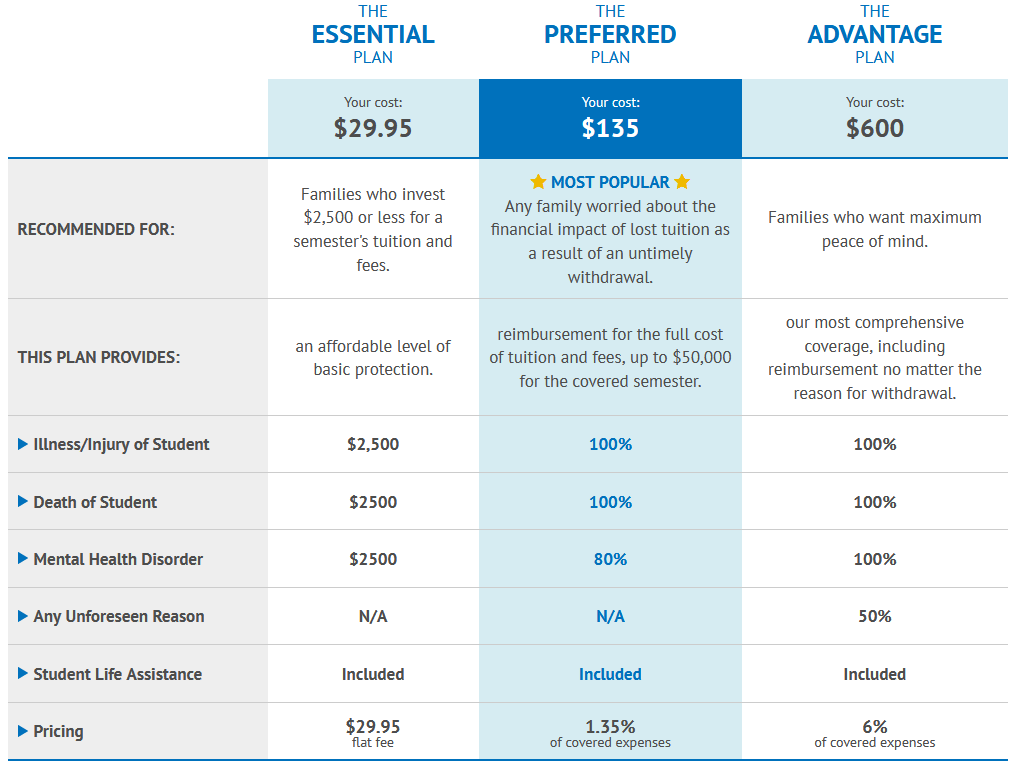

授業料の払い戻し保険を提供している保険会社の中には、Allianz、A.W.G。デュワーとグラッドガード。

授業料保険は通常、学生が学校を辞めた場合の授業料、授業料、キャンパス内住宅の費用をカバーします。

ほとんどのポリシーは、学生が深刻な健康状態を発症し、授業料が支払われた後に学校に通えなくなった場合に支払うように設計されています。

学生が24時間から48時間の間に入院した場合、メンタルヘルスの問題がカバーされる可能性があります。

必ずしも。購入する補償範囲のレベルに応じて、支払いは固定金額またはその学期に支払った授業料の一定の割合で制限される場合があります。

除外には通常、学業上の理由での退学、学校からの退学、突然の大学の決定などが含まれます。

29.95ドルは、学期ごとの基本的な補償範囲の一般的な価格です。

計画コストはそこから上昇し、多くの場合、カバーされた費用のパーセントとして表されます。したがって、たとえば、公立学校に通っているときよりも私立学校に通っているときに補償範囲を購入する方が費用がかかります。

実際には、あなたがあなたの研究を進めることを妨げる深刻な健康問題を発症した場合、ほとんどの学校はあなたと協力します。追加の保険にお金を払う必要はありません。

払い戻しポリシーは、特定の時間枠で一般的です。また、授業料保険とは異なり、学校の既存の払い戻しポリシーでは、医学的または精神的健康上の理由以外の理由で払い戻しが必要な場合でも、除外されない可能性があります。

つまり、最終的には、授業料保険の購入を検討する前に、学校に返金ポリシーについて尋ねることです。