今日は、私がどのようにして 153%の利益(資本と配当の両方)を達成したかをお見せします。 香港証券取引所に上場している非常に過小評価されている時計会社について。

まず、証拠。

この

これらは、過去の取引で行われた実際のケーススタディです。「Skinin the Game」を持ち、私たちが行っていることのみを共有すると信じています。 理論とストーリーテリングを持っているだけではありません。

私の決定の背後にある理論的根拠についても説明します:

何よりも、投資家が実行できるアクションは、購入、保有、販売の上記の3つのアクションだけです。したがって、これは 重要です。 投資家として いつ知っているか 前に3つのアクションを実行する必要があります あなたも株を買う。

このシナリオでは、戦闘機のパイロットと同様に操作する必要があります。彼らが戦闘機にいる間ではなく、何年も前に排出することを決定した場所 トレーニング中– 「Yが発生した場合は、Xアクションを実行します。」

投資家として、私たちは同様のフレームワークと従うべきルールを持っている必要があります:私たちは私たちの目標価格が何であるかを知っているときにのみ入ります 、購入した理由 、および販売する理由/時期 。

これは、多くの苦痛と悲惨さをもたらした投資環境から、人間としての私たち自身の認知バイアスを取り除くことです。

ロレックスの時計は簡単にS $ 10,000の費用がかかります。 10万シンガポールドルのパテックフィリップは驚きではありません。

元の価格の20%で両方を購入できると言ったらどうでしょうか? ?

私はたまたまそのような高級時計をその価値の20%で販売している会社に偶然出会った。それはとてつもなく安かったので、投資家を怖がらせました。

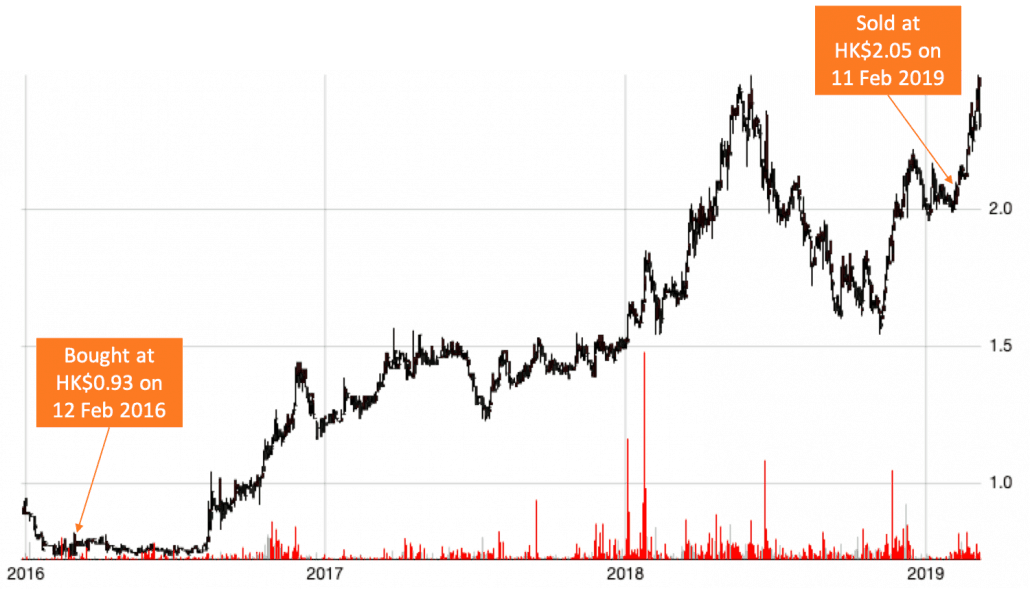

それは2016年で、オリエンタルウォッチは香港の過小評価された株の私の株式スクリーニングで飛び出しました。

SGXにはHourGlassやCortinaのような類似の会社がリストされていますが、OrientalWatchほど安くはありませんでした。

それは、顧客のほとんどが中国本土だったからです。

中国人の富の急速で大規模な増加は、彼らが人生のより良いものへの好みを発達させるように導きました。オリエンタルウォッチのような高級品を売り込んだブティック店は、結果としてこの新しい顧客のうねりの支持を享受しました。

習近平国家主席が中国の汚職を抑制したいと思うまで、人生は良かった。

政府は周永康のような著名な役人を含む多くの人々を逮捕した。

これは、公共の場での派手な富の表示を思いとどまらせました。高級時計を買うことは、自分を困らせるかもしれない行為の一つだと思います。

中国本土へのメッセージは好評でした。安全な側で誤りを犯し、手首にきれいな時計を置くために頭を危険にさらさないことが最善です。

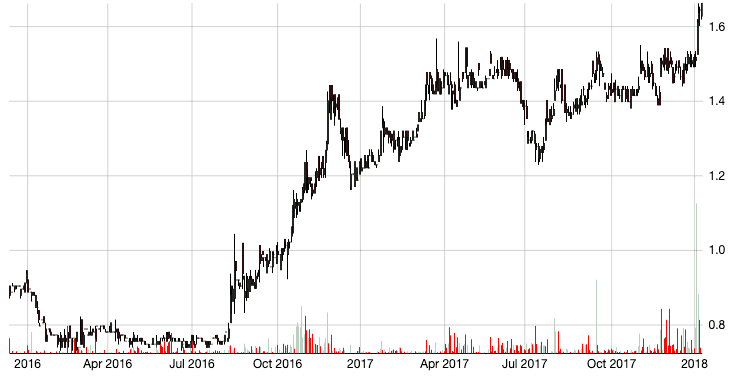

オリエンタルウォッチのビジネスは、中国での汚職キャンペーンによって減速しました。支出の不足が収入と利益を低下させました。株価が下がったのも当然でした。

その時点で、株は点滅する買いとして現れました。私の計算を実行し、その理由を説明しましょう。

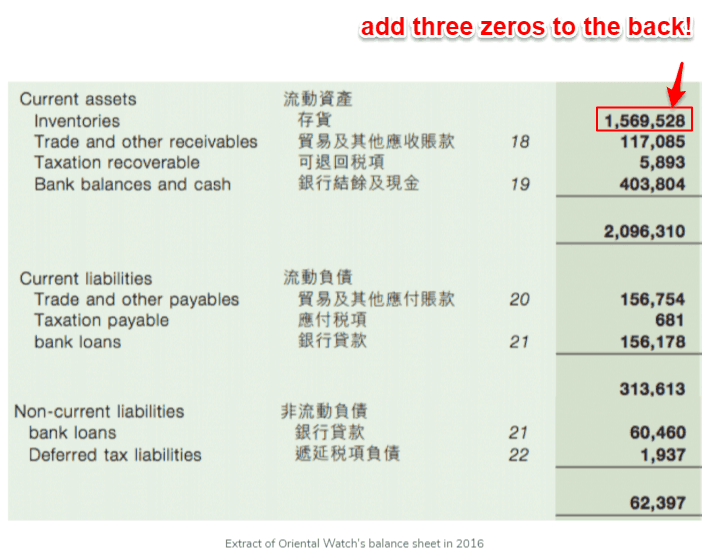

15億香港ドル相当の高級時計がありました(上の画像の在庫を参照)。負債総額は彼らが銀行に持っていた現金よりも少なかった!

つまり、2つのことがわかりました。手元の現金で負債を返済できるということです。そして、手持ちの商品は基本的に他のすべてに加えてボーナスでした!

残った重要な質問は次のとおりです。

私の仮説は、高級時計は着用されておらず、状態が良好である限り、価値をかなり維持しているので、それほど悪くはないだろうというものでした。

それを知って、私は時計の現在の在庫を 50%で割引しました 。オリエンタルウォッチの評価を計算するとき、私は大きな安全マージンが欲しかった。

$ 403,804,000 の現金 $ 376,010,000 の負債合計を相殺することができます 。在庫の半分は $ 784,764,000 の価値があります 。

このような値は大きすぎるため、570,610株の数で割ると、1株あたりの値が得られます。

オリエンタルウォッチが高級時計の価値を半減させたとしても、同社は HK $ 1.38の価値があるはずです。 しかし、株価は HK $ 0.93 でした !

2016年に赤字を出しましたが、営業活動によるキャッシュフローは依然としてプラスでした。したがって、彼らが現金を生み出すことができる限り、彼らのビジネスは続くでしょう。彼らは損失を被っている間呼吸し、ビジネスが好転するまで待つことができるでしょう。

売上高は 3.6%わずかに改善しました 2017年にオリエンタルウォッチは利益を上げました。経営陣はより自信を持ち、その年には特別配当さえも与えました!

もちろん、株価はそれに続き、 1年以内に100%上昇 より多くの投資家が株価が不当であることに気づいたので。

しかし、在庫がまだ過小評価されていたので、まだ売る時期ではなかったので、私は持ちこたえました。それはまだ私の目標価格の期待を満たしていませんでした。

2018年の売上高は 8%減少しました 2017年と比較すると、純利益はほぼ10倍増加しました !これは、販売コストが下がったことが原因でした。これは、過去数年間に販売できなかった時計の減価償却の結果であると思われます。

経営陣は再び特別配当を出しました。今回はさらに 5倍でした。

その結果、株価は急騰した。

2つの終了ルールがあります:

どうして?

決定は学術研究からのデータとバックテストされた情報に基づいて行われますが、短くて甘い声明は、価値の罠に陥らないようにしたいということです。バリュートラップの詳細と、

2019年2月に販売する必要があり、HK $ 2.05で販売しました。これは、資本利益と配当利益の両方を含む153%の利益でした。

他のケーススタディのいくつかはここにあります。 PEC Ltdの在庫を73%オフにした方法をここに含めます。

この株式を特定するために使用した戦略は、ファクターベースの投資と呼ばれる私の全体的な戦略の一部です。ここで私のイントロコースに無料で参加できます。座席数に限りがあります。