アリババは中国のeコマース企業です。近年、クラウドコンピューティングとフィンテック分野でもその機能を構築しています 最も有名なのはAntGroupです。

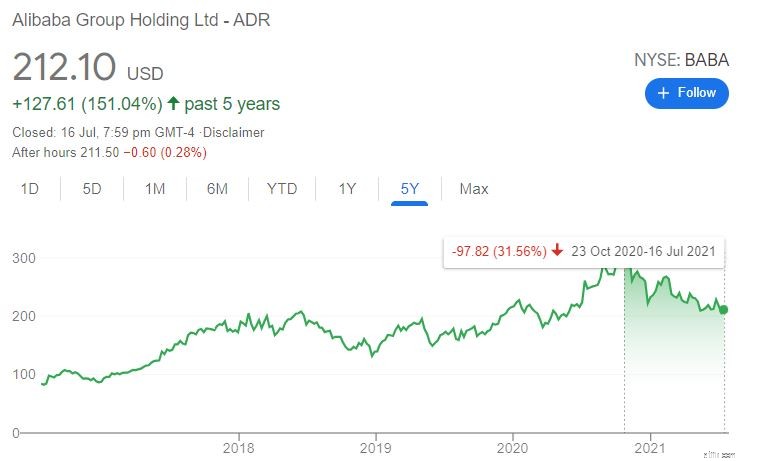

アリババの株価は、収益の増加と将来性のある見通しのおかげで、最初の公募以来着実に上昇しています。

しかし、政府がこれらの中国の技術の巨人を取り締まった2020年10月に状況は変わりました。

アリババは、中国政府の取り締まりの結果として、多数の罰則と警告に見舞われました。 Ant Financialは再編を余儀なくされ、 Alibabaは記録的な28億ドルの罰金を受け取りました 4月に独占禁止法当局から。

それ以来、アリババの株価は30%以上下落しました まだ回復していません:

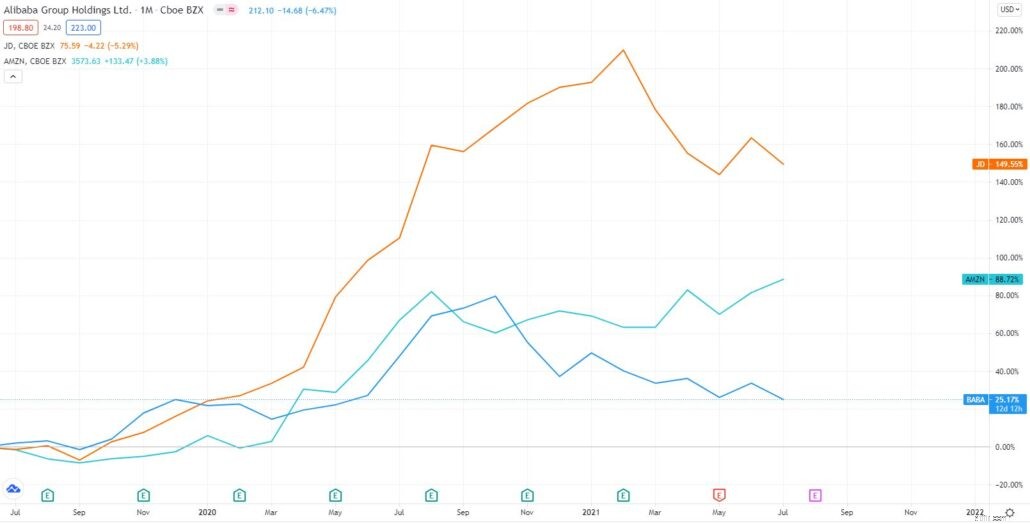

アリババの株価が下落しただけでなく、同業他社がそれを上回ったため、投資家は今、後悔しているに違いありません。

不利なニュースにもかかわらず、ウォーレンバフェットの長年のパートナーであり、バークシャーハサウェイの副会長であるチャーリーマンガーは、4月にアリババに投資しました。彼の行動は、市場が過剰反応していること、そしてアリババが今のところ良い買い物であることを示している可能性があります。

それでも、Alibabaの問題はまだ終わっていないので、決定を下す前に、この会社に投資することのリスクと見返りを比較検討しましょう。

注意:Alibabaは巨大で、これは長い記事になります。簡単にナビゲートできる目次は次のとおりです。

アリババ(NYSE:BABA):購入または販売?:アリババグループは1999年に馬雲によって設立されました。現在、中国のeコマース市場シェアの50%以上を占める、世界最大のeコマース企業の1つです。

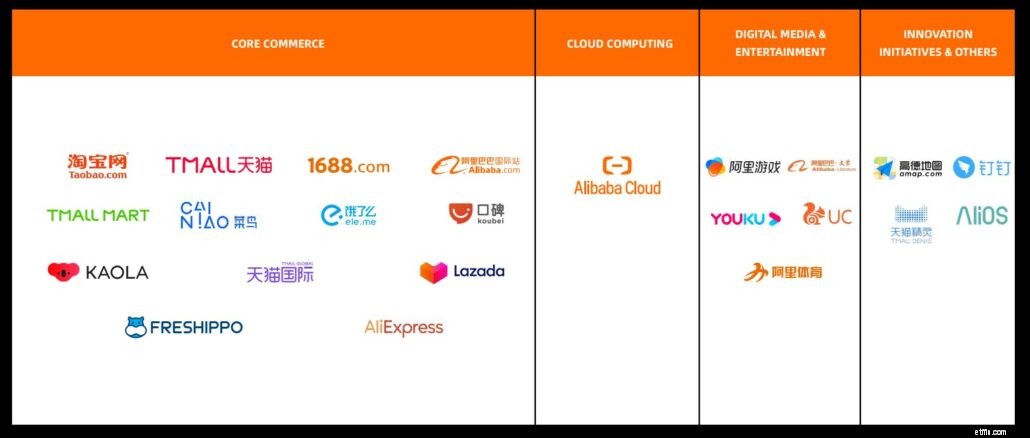

合計すると、アリババのコアコマースビジネスは会社の総収益の87%を占めています Taobao、Tmall、AliExpress、Lazada、Cainiaoなどのさまざまなサブビジネスから。

eコマース以外に、Alibabaはクラウドコンピューティングに多額の投資を行ってきました。 仕事。 2021年度現在、同社のクラウドコンピューティングセグメントは企業の総収益の8%を占めています 。

残りの5%が来る 差出人:

次の図に、各セグメントのステージを示します。画像に示されているように、ツリーのサイズが大きいほど、セグメントの収益性が高くなります。

アリババは多くの異なる事業セグメントを持つ巨大企業であることがおそらくお分かりでしょう。全体として、4つの事業セグメントと別の2つの投資セグメントに分類できます。 。これらは次のとおりです。

それを分解して、各セグメントについて詳しく学びましょう。

アリババの収益と利益の大部分を占めるのは、TaoBao、TMall、AliExpressなどを含むコアコマースです。このセグメントには多くのサブセグメントがあります:

TaoBaoは、中小企業や個人が中国本土、香港、マカオ、台湾の消費者に製品を販売できるようにする消費者間eコマースプラットフォームです。

Tmallは、TmallChinaとTmallGlobalの2つの部分で構成されています。

Tmall Chinaは、2008年に企業から消費者(B2C)のeコマースプラットフォームとして立ち上げられました。これは主に、中国にオフラインで存在する企業が中国の消費者に製品を販売することを可能にします。ナイキのような有名な企業だけがここで製品を販売できるため、これはTaoBaoとはまったく対照的です。

一方、Tmall Globalは2014年に発売され、TmallChinaのように機能していました。唯一の違いは、中国に物理的に存在しない外国のブランドが自社製品をリストできることです。現在、これは中国最大の国境を越えたeコマースプラットフォームであり、市場シェアの3分の1以上を占めています。

2019年に買収されたKaola.comは、主に中国の消費者が輸入製品を購入するためのオンラインマーケットプレイスとして機能します。 Kaola.comはTmallの拡張機能として見ることができます。

2013年に他の6つの中国のロジスティクス企業とのパートナーシップを通じて設立されたCainiaoは、主にアリババのロジスティクス部門としての役割を果たしています。

ロジスティクスインフラストラクチャがグローバルに存在するため、Cainaoはさまざまなeコマースプラットフォーム全体でAlibabaの加盟店にますます採用されています。 2021年度、Cainiaoは前年比68%の収益成長を達成し、Alibabaの総収益の5%を占め、今年はキャッシュフローをプラスに変えました。

2018年に買収されたele.meは、消費者がオンラインで食品や食料品を注文できるようにする、中国のオンデマンド配信プラットフォームです。さらに、FreshippoとAlibabaHealthの配送サービスを含むラストマイルロジスティクスサービスも提供しています。

Meituanは依然として食品配送サービスのマーケットリーダーであり、中国の市場シェアの65%以上を占めています。それでもなお、ele.meの市場シェアは27.4%と圧倒的で、2位になっています。

一方、Kuobeiは、店内で消費するための中国有数のレストランおよびローカルサービスガイドプラットフォームの1つです。

中国語で「Hema」として知られている、それはゼロの人間的なタッチのショッピング体験を提供する自営の小売店(Amazon Goに似ています)のチェーンです。 2021年3月31日現在、257のFreshippoストアが運営されており、主に中国全土のTier1およびTier2の都市にあります。

2016年に買収されたLazadaは、主に東南アジア市場にサービスを提供しており、現在SEAで最大のeコマースプレーヤーの1つです。 Lazadaは前年比で3桁の注文成長を遂げましたが、最近、ローカライズされたマーケティング活動のおかげで非常に好調なSEAグループのshoppeeに負けてしまったことは注目に値します。

それでもなお、LazadaはTokopediaに次ぐ第2位であり、月間アクティブユーザー数は1億人を超えています。

2010年に立ち上げられたAliExpressは、消費者が主に中国のメーカーやディストリビューターから直接購入できるグローバルマーケットプレイスです。

Alibaba Cloudは、世界中の顧客に一連のクラウドサービスを提供しています。これらのサービスには、データストレージ、大規模コンピューティング、セキュリティ、ビッグデータ分析、機械学習プラットフォーム、IoTサービスが含まれます。

市場シェアに関しては、Alibaba Cloudは6%の市場シェアで4位になり、Amazon、Microsoft、Googleをわずかに下回っています。国内市場では、Alibaba Cloudが39.8%以上の市場シェアでリードしています。

Alibaba Cloudの収益は2021年度に前年比50%増の9,176百万米ドルになり、同社は初めてキャッシュフローがプラスになりました。この増加は、Covid-19のパンデミックと一般的なデジタル化の傾向に起因する可能性があります。今後、クラウドコンピューティングにおける中国政府の戦略的優先事項により、AlibabaCloudは大幅に成長すると信じています。

このセグメントは、Alibabaの収益のごく一部を占めています。

2016年に買収されたYoukuは、月間アクティブユーザー数が5億人を超える、3番目に大きなオンライン長編動画プラットフォームです。 Youkuは、デジタルメディアとエンターテインメントコンテンツをユーザーに提供するだけでなく、メンバーシッププログラムを通じて、Alibabaのeコマースビジネスを補完し、11.11グローバルショッピングフェスティバルなどのコアコマースの主要イベントのライブストリーミングのメディアとしても機能します。

>その主な競合相手はiQIYIとTencentVideoです。

このセグメントはAlibabaの「スタートアップ」部門のようなものであり、すべてではないにしてもほとんどのイニシアチブは依然として不採算です。それでも、Alibabaが1つまたは2つの宝石を見つけることができれば、10倍のバガーになる可能性があります。

現在、AlibabaはAmapやDingTalkなどのイニシアチブに取り組んでいます。 Amapは、中国のナビゲーションとリアルタイムの交通情報を提供するモバイルデジタルマップです。そのビッグデータ対応テクノロジーは、ライドヘイリングやソーシャルネットワーキングなど、さまざまな業界の主要なモバイルアプリを強化するのに役立ちます。

DingTalkは、学校やオフィスでの新しい作業方法、共有方法、コラボレーション方法を提供するデジタルコラボレーションワークプレイスです。これにより、ユーザーはリモートで作業している間も接続を維持できます。これは、現在のパンデミックを考えると非常に重要です。

Ant Groupは、eコマースプラットフォームに十分に統合されている決済サービスであるAlipayなどのさまざまな金融サービスを提供するフィンテック企業です。その規模を概観すると、AntグループのアクティブユーザーはPaypalの約2倍であり、世界の年間アクティブユーザーは13億人です。

規制上の問題により、AntGroupは親会社から分離する必要がありました。そのため、現在はアリババの投資部分を形成しており、同社の33%の株式を保有しています。

それ以外に、Ant Groupは金融機関と提携して、ウェルスマネジメント商品、マイクロファイナンス、保険商品を提供しています。

Ant Groupは、IPOが停止された後、大ヒットしましたが、このセグメントからはまだ多くの成長が見られます。中間所得の増加とブロックチェーンの商用アプリケーションへの投資により、AntGroupは長い道のりを歩んでいます。

アリババは自社の事業とは別に、他の企業にも投資しており、最も注目すべき2つの企業はBilibili(8%の所有権)とDidiChuxingです。

では、Alibabaは何年にもわたってどのように機能してきましたか?

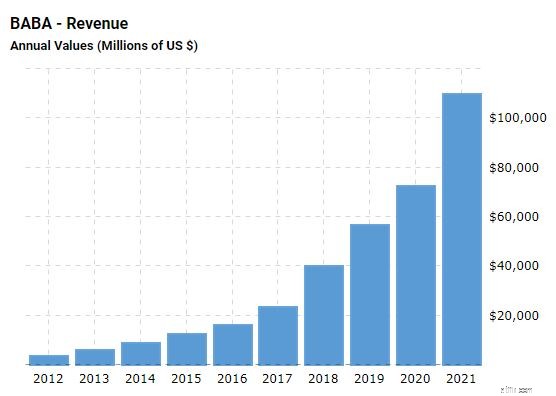

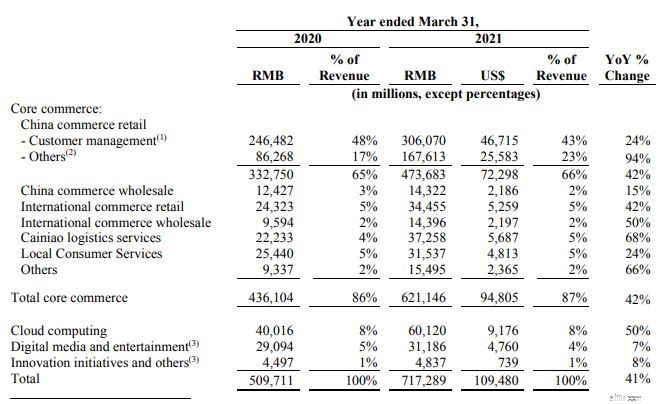

とても印象的だと思います。 アリババの収益は過去10年間着実に増加しています 。

2021年度の同社の収益は717,289百万人民元(109,480百万米ドル)で、 41%増 2020年度の509,711百万人民元から。

収益の大幅な伸びは、主に2020年10月に開始されたSun Artの統合と、クラウドコンピューティングセグメントおよびCainiaoロジスティクスサービス事業の優れた業績によるものです。

Sun Artの合併がなかったとしても、その収益は前年比で32%増加していました。

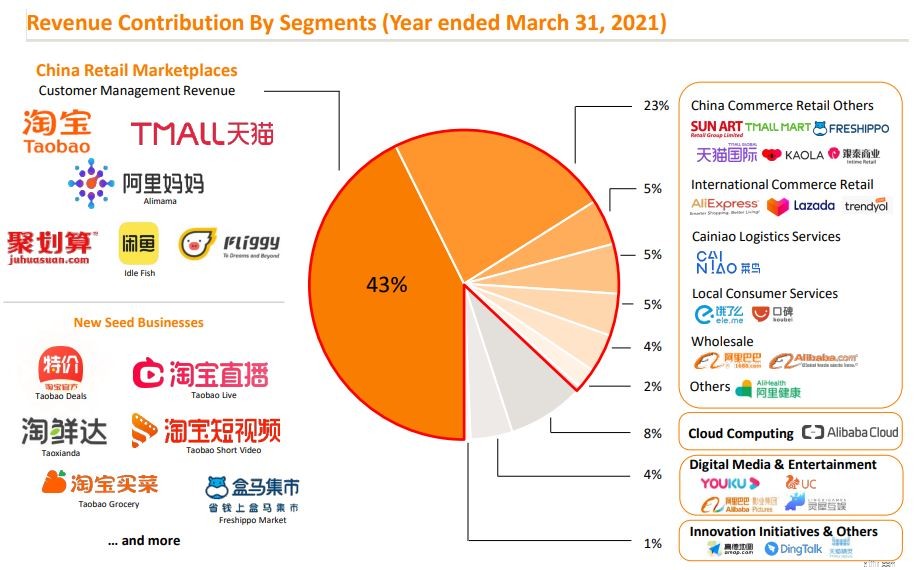

さまざまなセグメントによってもたらされた収益の内訳は次のとおりです。

パイの大部分を構成するのは、そのコアコマースセグメントです。全体として、アリババのeコマースセグメント 2020年には、おそらくパンデミックによる後押しにより、好調でした。チャイナコマースリテール事業、チャイナコマースホールセール事業、インターナショナルコマースリテール事業、インターナショナルコマースホールセール事業の売上高は 42%、15%、42%、50%増加 、それぞれ

Cainiao、Alibabaのロジスティクス部門 また、 2020年度と比較して収益が68%増加した後、最初の1年はプラスのキャッシュフローを記録しました 、主にeコマースビジネスからの注文量の増加によるものです。

オンデマンド配信プラットフォームEle.meを含む地元の消費者サービスも収益が24%増加しました 2020年に配信が急増したため。

そのクラウドコンピューティングセグメント 収益が50%増加した新星です 前年と比較して。 Cainiaoと同様に、Alibaba Cloudもキャッシュフローをプラスに変え始めており、現在はAlibabaのキャッシュカウになっています。

最後の2つのセグメント、デジタルメディア、エンターテインメント、イノベーションイニシアチブなどについてはあまり詳しく説明しませんが、同様に、2021年度には収益が増加しました。

そのため、Alibabaのトップラインは非常に好調です。その収益はどうですか?

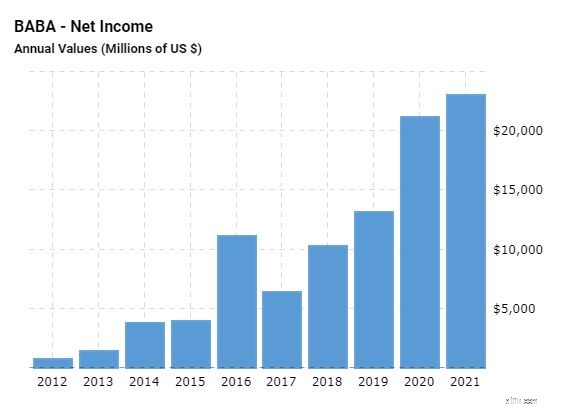

同様に、過去10年間、純利益は増加しています 。

2021年度の同社の純利益は143,284百万人民元(21,869百万米ドル)であり、 2020年度の140,350百万人民元から2%増加した 。

はい、これはアリババに課せられた独占禁止料金のために、会社の収益成長と比較して低いです。これらの一時的な損失と利益をすべて除外すると、Alibabaの非GAAP純利益は、2020年度の132,479百万人民元から30%増加して171,985百万人民元(26,250百万米ドル)になります。

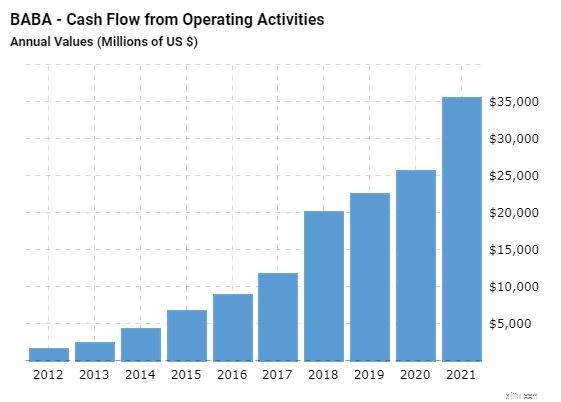

アリババの現金および現金同等物は、2021年3月31日現在で473,638百万人民元(72,291百万米ドル)であり、1年前は358,981百万人民元でした。

この増加は主に、営業活動によるフリーキャッシュフローが172,662百万人民元(26,353百万米ドル)であったことによるものです。

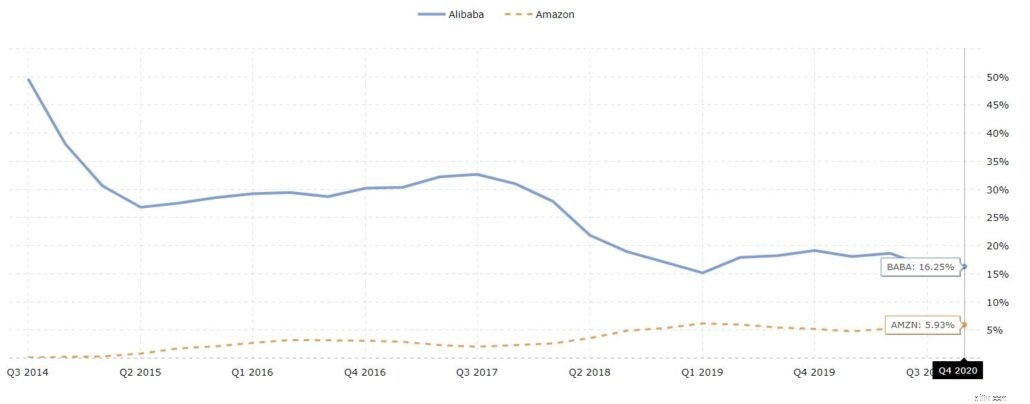

一言で言えば、アリババはすでに利益を上げている高成長企業の珍しい品種の1つです。上のグラフからわかるように、Alibabaはすでにドル箱商品です。

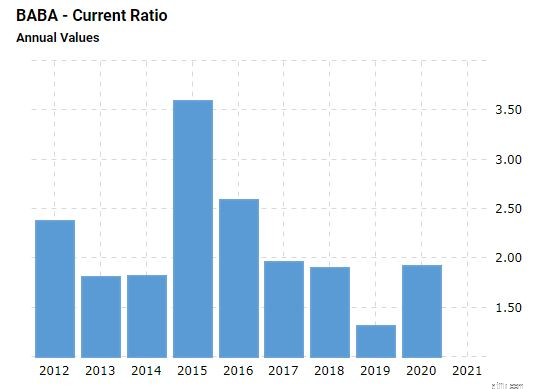

流動比率1.91 2021年度には、アリババには問題なく短期債務を支払う手段があると言っても過言ではありません。

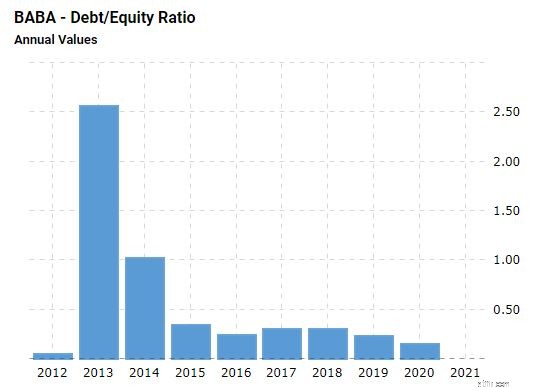

デットエクイティレシオが低い また、Alibabaがすぐに資金調達の問題に遭遇することはないはずだと示唆しています。

製品とストレージのコストを自ら処理するAmazonやJ.D.とは異なり、Alibabaは主にプラットフォームプロバイダーであり、小包自体を処理しません。

このビジネスモデルの結果として、Alibabaの営業利益は業界平均よりも大幅に高いことがわかります。

これにより、純利益が増えるだけでなく、会社の回復力が高まります 長い目で見れば。

業界全体のマージンが低下した場合(独占禁止の取り締まりの結果として考えられるシナリオ)、Alibabaは間違いなく、ほとんど利益を上げていないJ.D.のような企業よりもうまく処理できるでしょう。

アリババの中国の小売市場には、2021年3月の時点で年間8億1,100万人以上のアクティブな消費者がおり、年間純利益は8,500万人です。

全体として、同社のeコマースプラットフォームでは、消費者1人あたりの年間平均支出が高くなっています(中国の小売市場は消費者1人あたり1,404米ドル以上に達しました) 維持率が高く、どちらも将来の兆候を示しています。

今後、ビジネスは2022年に9,300億人民元(1,440億米ドル)以上の収益を生み出すと見込んでいます これは、2021年度の収益を30%上回っています。

そうですね、このような大企業では30%が多いように思われるので、それが達成可能かどうかを見てみましょう。

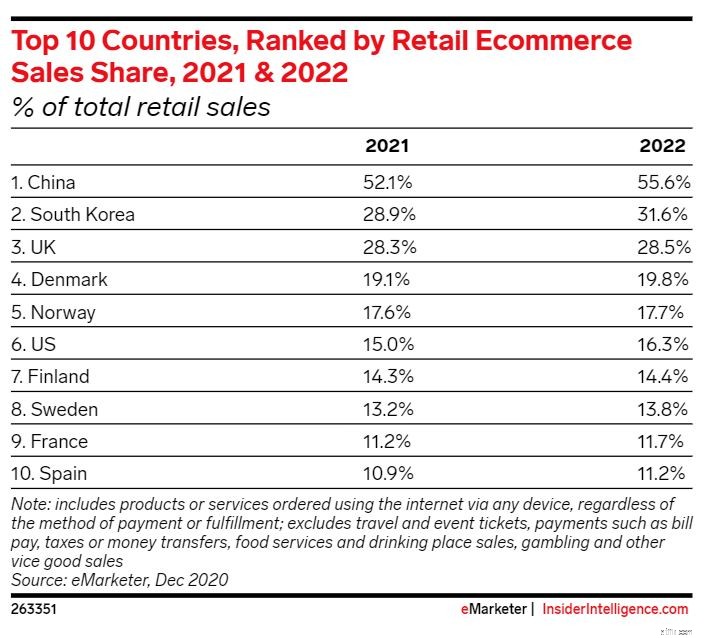

米国の3倍の人口規模 中国のeコマース市場は世界最大であり、 2019年の世界のオンライン売上の56%を占めています 。

興味深いことに、中国のオンラインショッピングは、米国の15%に比べて、中国の小売売上高の約52.1%を占めるオンライン販売から見て、非常に快適です。

成長する中産階級 消費財と地方都市からの新規ユーザーの増加により多くを費やすことができるため、Alibabaのコアコマースは間違いなく成長し続けるでしょう。

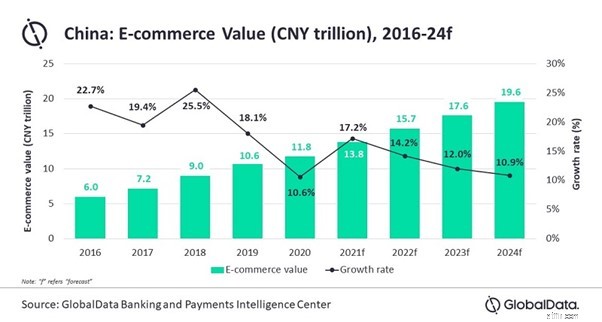

これは、中国のeコマース市場が12.4%のCAGRで拡大すると予測しているGlobalDataからのデータによって裏付けられています 2021年の13.8兆元(2.1兆米ドル)から2024年の19.6兆元(3.0兆米ドル)まで。

コアコマースの成長とは別に、 eコマースショッピングと連携するインフラストラクチャとサービスは成長する可能性があります 。アリババのeコマースサイトでの決済ソリューションの統合と利便性により、AntグループのAlipayは取引が増加し、収益が増加するでしょう。

「今すぐ購入して後で支払う」の台頭に伴い 支払いモデルでは、AlipayはHuabeiと呼ばれる同様のサービスも提供しています。今日の時点で、AlipayとWeChatPayはどちらも中国で最大の支払いツールです。

アリババのロジスティック部門は、eコマースの売り上げの増加からも恩恵を受けるもう1つの会社です。

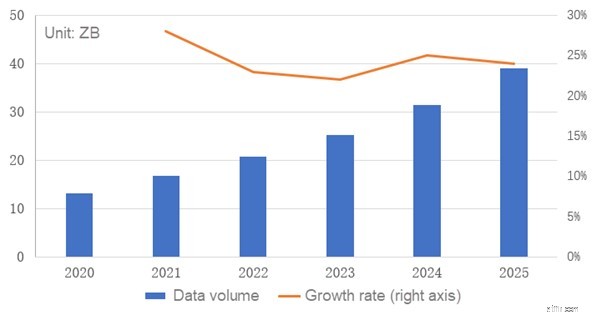

パンデミックは、企業が関連性を維持するためのデジタル化の重要性を示しています。これと一般的なデジタル化の傾向の結果として、より多くのデータが生成されるでしょう。

IDCの調査によると、中国は2020年に13.1 ZBのデータを生成し、世界のデータの21.4%を占めています。今後5年間で、このデータ量は24.4%のCAGRで増加したいと考えています。

これらのデータはどこかで処理および保存する必要があるため、Alibaba Cloudのようなクラウドインフラストラクチャは不可欠であり、多くの企業で必要とされます。

中国のクラウドコンピューティング市場は、今後数年で拡大する可能性があります。 CAICTによると、2023年までに3,754億2,000万元に達し、CAGRは29.5%になります。

私はアリババのためにそのようなバラ色の絵を描きました、しかしそれが正しく過小評価されたままであった理由があるに違いありませんか?アリババに投資する際のリスクは次のとおりです。

取り締まりの結果、彼らは多くの市場の恐れでした 。

中国政府が次にアリババを平手打ちすることは決してわかりません。別の独占禁止法違反の罰金になりますか?アリババは投資の一部を売却することを余儀なくされますか?わかりません。これが、Alibabaがこのような低価格で取引されている理由である可能性がある不確実性です。

聞いたことがない場合は、中国の規制当局がVIE構造の抜け穴を塞ごうとしています。

頭字語に慣れていない人のための変動持分事業体(VIE)は、投資家が実際に所有することなく企業の経済活動から利益を得ることができる一種の法人です。

この構造は、デリケートな地域への外国投資に関する中国政府の規制を回避するために作成されたものであり、中国企業が最初に当局からの許可を求めることなく資本を獲得できるようにします。

今後、VIE構造を通じて米国市場に上場しているAlibabaは、追加の資本が必要な場合、市場からさらなる許可を取得する必要があるかもしれません。これは面倒な場合があります 。

上場廃止の話は何年も前からありました。これは、米国と中国の間の緊張が高まった後、さらに激化した。 3月、米国証券取引委員会は、米国証券取引委員会が外国企業責任法を採択しました。この法律では、米国取引所に上場している企業はすべて、米国の監視機関による監査を受ける必要があります。これに従わないと、会社は上場廃止になります。

これに加えて、中国政府はまた、ホームエクスチェンジに上場するために会社を「ナッジ」しています。

これはリスクですが、米国ではなく香港証券取引所からアリババ株を購入することで、このようなリスクを回避できます。ですから、これに関してはあまり問題はありません。さらに、Alibabaの株は代替可能です。つまり、BABAシェアを9988に簡単に交換できます。

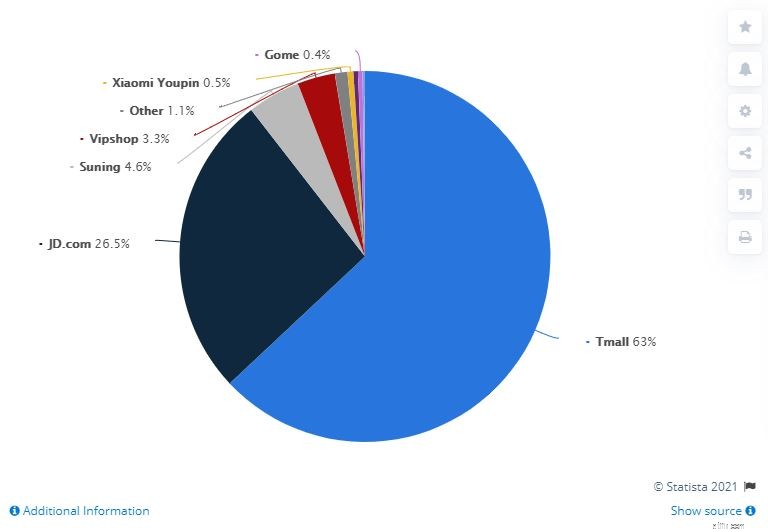

アリババはオンライン小売利益で69%の市場シェアの大部分を占めていますが、 競合他社のJ.D.とPinduoduoは、たるみをカットしていません。

JD.comは現在、中国で2番目に大きな電子商取引小売業者であり、市場シェアの約12%を占めています。さらに悪いことに、TencentはJ.D.の主要な利害関係者でもあり、J.D。製品をメッセージングプラットフォームWeChatに表示できるようにしています。

Pinduoduoは、約8%の市場シェアを持つ中国のもう1つの大手eコマース小売業者でもあります。このeコマース企業は、顧客が同じ製品に関心のある他の人とグループを形成するように招待される共同購入ビジネスモデルにより、非常に急速に成長しています。

これは、2021年第1四半期の中国におけるB2Cオンライン小売市場シェアの内訳を示す別の図です。

Tmallはすべてのトランザクションの63%を占めており、今のところ 。

アリババを評価する方法はたくさんあります。この記事では、FinboxのDCFモデルとその株価収益率を簡単に使用します。

それでも、事業セグメントを分類し、競合他社の時価総額に基づいて各ベースに評価を割り当てることもできます。そこから、Alibabaの全体的な潜在的価値を見積もることができます。ええと、私はあなたにおよそ 1株あたり$ 250から$ 300 の球場の価値を与えることができます 。

Finboxの割引キャッシュフロー法に基づくと、5年間のCAGRは19.7%と推定され、その公正価値は約 $ 276.55 USDであり、28.8%の上昇を示しています 現在の価格から。

アリババの過去のP / Eに基づくと、現在のP / E 26はおおよそ過去の平均であり、かなり評価されていることを示している可能性があります。 この時点で。

ただし、P / Eが68の Amazonと比較すると、Alibabaはかなり過小評価されています。 もちろん、CCPに伴うリスクがあるため、Amazonと同じP / Eを達成できるとは思いません。

アリババの調査をしていると、投資家から多くの恐れと不確実性を感じることができました。コメントセクションを見ると、多くの人がCCPの行動と、アリババを殺害することがどのように行われたかについて懐疑的でした。

そうは言っても、アリババは間違いなく私にとっての購入です 。多くの中国株と同様に、市場はアリババを過度に割り引いていると思います。中国政府の不確実性のために確かにいくつかの本当のリスクがあり、市場はこれを株価から割り引く必要があります。ただし、この割引は多すぎた可能性があります。

それでも、Alibabaは、eコマースおよびクラウドコンピューティングセグメントの強い成長の追い風で成長し続けると思います。アリババを保持している投資家にとって、株価がいつ上がるかは保証されません 市場は好きなだけ不合理なままでいることができるからです。

ただし、この高成長企業は長期的には多くのメリットがあり、報酬を得るリスクは私にとって見逃せないほど魅力的です。

あなたはどうですか、Alibabaについてどう思いますか?

開示:執筆時点で、私はアリババでポジションを持っています。