個人投資家にとって重要な考慮事項は、将来の不況に対してポートフォリオを安全に保つ方法の問題です。私が疑わしいと思うアプローチの1つは、政治的および経済的な出来事を監視し、予見される出来事が起こる前にポートフォリオを売却することです。パンデミックは、経済指標がCOVID-19の上昇を予測できなかったため、そのようなアプローチは機能しない可能性があることを教えてくれました。

別の方法は、リスク予算を実行することです。 。そのようなアプローチでは、あなたはあなたのポートフォリオのリスクをあなたが腹を立てることができる何かに制限します。 StocksCaféでポートフォリオを追跡する場合、単純なリスク指標は重大な不足の概念です。

パーセンテージ測定として表される実効不足は、100か月のうちで発生する最悪の月のポートフォリオの予想損失を測定します。これは、毎日許容できるものでなければなりません。効果的な不足が大きすぎると、毎晩睡眠が失われます。

次の図は、Early Retirement Masterclass(ERM)プログラムのバッチ17の学生によって構築された15,000ドルの株式、REIT、およびビジネストラストのポートフォリオを示しています。また、全体の現在の歩留まりは約4.52%であることに注意してください。

期待ショートフォールは18.59%です。これは、次の8年間に発生する最悪の月の間に、学生は18.59%の損失を胃に入れることができる必要があることを意味します。

損失は、誰にとっても受け入れられないものではないかもしれません。すべての投資家は異なるリスク選好を持っており、私の場合、これは1.9を超える株式乗数でレバレッジされたポートフォリオです。

したがって、ポートフォリオを改善するための最初のステップは、予想される不足が許容できるかどうかを判断することです。この記事では、15%未満の期待ショートフォールを希望するとします。

次の質問は、予想される不足をどのように減らすかです。

Interactive Brokersのマージンポートフォリオに2つの候補を導入して、ポートフォリオの予想される不足を減らすことができます。それらは次のとおりです。

Interactive Brokersの低い証拠金融資率のおかげで、両方のETFを導入して、純証拠金融資損失を発生させることなく、証拠金口座の担保を安定させることができます。

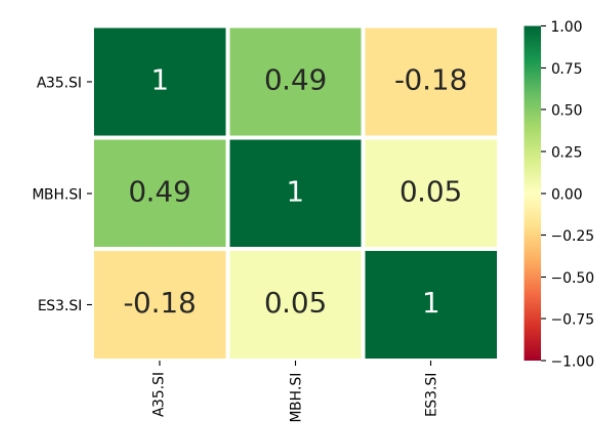

どちらのETFがより優れた分散投資家であるかという質問に答えるために、2つのカウンターに対するSTIETF間の相関を測定します。ボンドETFとSTIETFの相関が低いほど、分散投資家としての効果が高くなります。

結局のところ、ERMの学生は社内ツールを持っています 私が作成しました(現在ベータ版 )これを行うには:

2018年から現在までの約2年分のデータに基づくと、A35またはABFSGボンドETFはSTIETFに対して-0.18の相関関係があります。

これが意味するのは、 ABFSGボンドETFを導入できるということです。 バッチ17ERMポートフォリオにポートフォリオの予想される不足を減らすために徐々に 。

水域をテストするために、A35の1,000株の購入から始めることができます。

StocksCaféがポートフォリオのリスクを再計算する方法は次のとおりです。

期待ショートフォールを16.56%に減らす 18.59%から。この2%の削減は、で より低い利回りを受け入れるための費用 。現在の歩留まりは4.52%から4.32%に低下しました。

最終的には、債券ETFを3000ユニット購入することで、実効不足額を15%未満の14.79%にすることができます。その結果、この演習の一環として、ポートフォリオの現在の利回りを4%に減らすことになります。

読者が投資環境の変化を理解して、この形式のリスク予算を個人投資家が実行できるようになることを願っています。

最後に、ポートフォリオを保護する過程で、リスクの低下には代償が伴います。ポートフォリオがより安定していると、一般的に配当利回りが低下します。