政府が2月にDORSCONレベルをオレンジに引き上げ、人々に在宅勤務を奨励して以来、アナリストと投資家は同様に、Dairy Farm(SGX:D01)やSheng Siong(SGX:OV8)などのスーパーマーケット株に対して非常に強気でした。

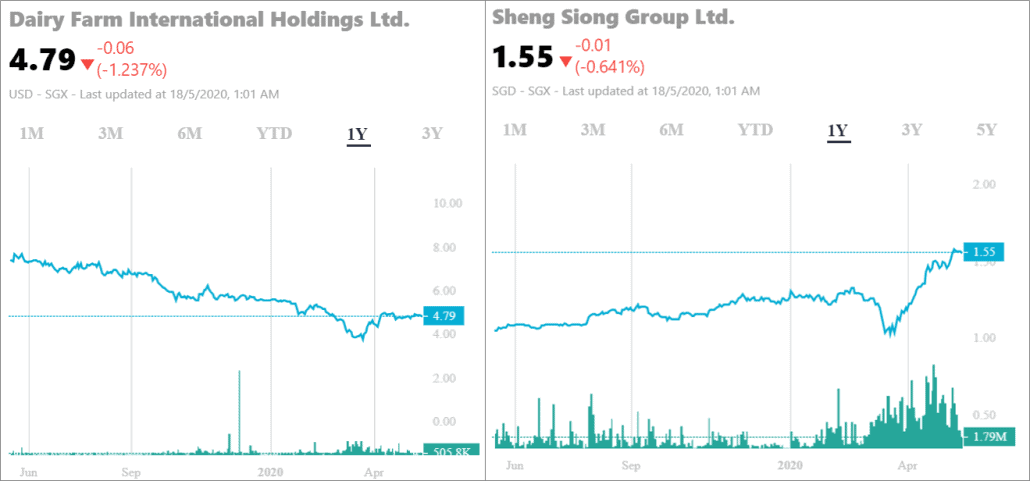

ただし、過去1年間の株価の動きを見ると、Dairy Farmは着実に下落しているのに対し、ShengSiongはまったく逆であることがはっきりとわかります。

何故ですか?また、Sheng Siongの価格が4月に大幅に上昇したのはなぜですか?

COVID-19の症例数と経済見通しが悪化したため、3月下旬に両方の株が大幅に下落しましたが、サーキットブレーカーが実装されて事態が制御されているように見えたため、2つも4月に回復しました。

ただし、2020年4月28日に両社の中間業績の更新が発表されたため、株価の動きは分岐しました。

酪農場の場合、経営陣は、パフォーマンスがCOVID-19によって「大幅に影響を受けた」ことを明らかにしました。食料品小売セグメントは20年第1四半期に良好な利益成長を遂げましたが、ヘルス&ビューティーセグメント、コンビニエンスストア、およびレストラン関連のマキシムの業績がマイナスだったため、「はるかに圧倒的」でした。

デイリーファームの健康と美容の分野には、ガーディアン(東南アジア)やマニングス(中国と香港)などの薬局が含まれ、個人保護製品の需要が高まり、「必須サービス」としての営業を続けています。

ただし、これだけでは、店舗のフットフォールの減少や、GNC(中国)などの他のヘルスビジネスによる売上の減少を相殺するのに十分ではありませんでした。

さらに、経営陣は、マレーシアとインドネシアで社会的距離が拡大し始めると、第2四半期の業績も同様に悲惨になると警告しています。

Sheng Siongの場合、まったく異なる画像が表示されます。経営陣は、第1四半期のビジネスアップデートで、「非常に優れた業績を上げている」ことを明らかにしました。

Sheng Siongははるかにシンプルで焦点を絞っており、スーパーマーケットでの事業活動のみを行っています。

全体的な収益は、2019年第1四半期と比較して30.7%増加し、アナリストの予測と見積もりを上回りました。

既存店売上高(SSSG)は、サーキットブレーカーにより消費がレストランから食料品店にシフトしたため、19.7%と目覚ましいものでした。

経営陣はまた、サプライチェーンが安定していることを安心させました。これは、2019年第4四半期の備蓄量が多かったことも一因です。

Sheng Siongの株価は、4月28日の発表前にすでに大幅に上昇していましたが、DairyFarmの株価は1週間前に横ばいで推移していました。

したがって、Sheng Siongの第1四半期のビジネスレポートを入力する前に待っていた投資家は、3月の安値でのなんと47.6%と比較して、取引の日付までに6.2%しか得られなかったでしょう。

細かな点をあまり分析しなくても、ファンダメンタルズを見ると、投資家は中期的にシェンシオンに対してすでに楽観的である(そして酪農場については不確実である)と考えています。

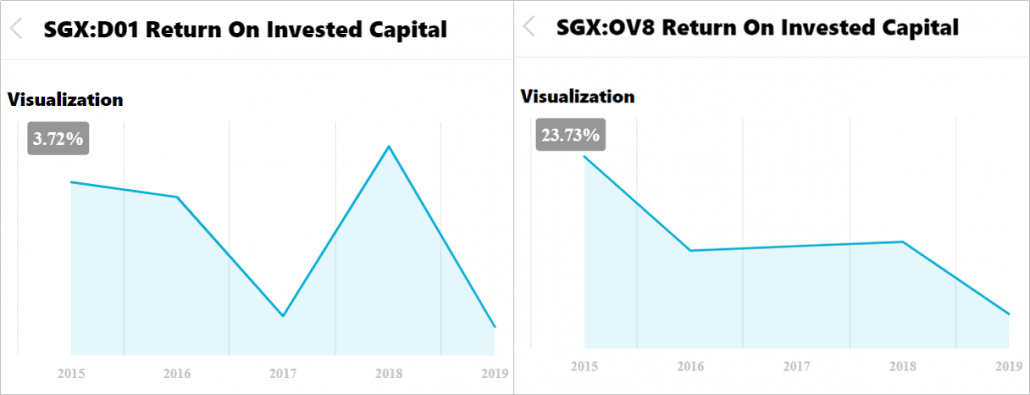

過去5年間、Sheng Siongと比較して、DairyFarmの経営成績は低調でした。

19年度の酪農場のROICは3.72%でしたが、Sheng Siongは23.73%でした。この指標は収益性を示しており、明らかにShengSiongがこれを勝ち取っています。

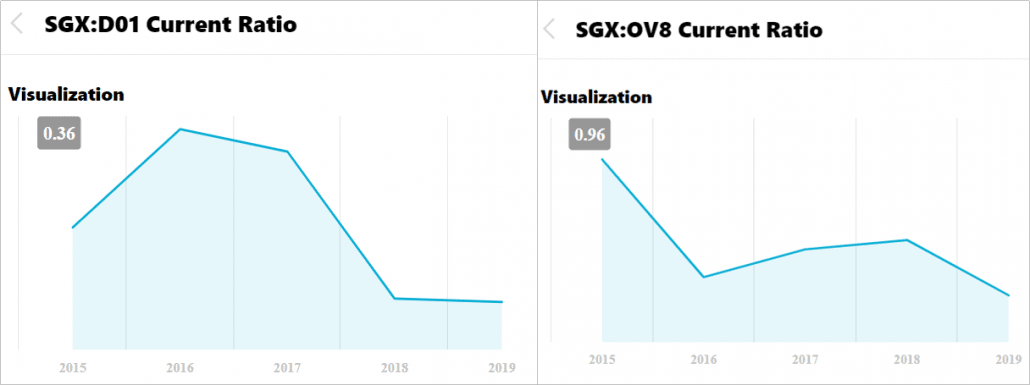

COVID-19の大流行の中で、債務管理と流動性は企業が生き残るために特に重要になります。

Sheng Siongは、印象的なことに、バランスシートに負債がありません。一方、Dairy Farmは、過去5年間で債務を増やしており、残念ながら、1.31倍の利息しかカバーしていません。

さらに、Sheng Siongの流動比率は、0.36のDairyFarmよりも0.96とはるかに高くなっています。

したがって、投資家は、Sheng Siongがパンデミックを乗り切るためのより良い立場にあると結論付けるかもしれませんが、酪農場にははるかに多くの不確実性があります。