この記事が書かれている間、中国の株式市場は下落し続けています。その結果、中国市場は巨額の利益を求める投資家にとって魅力的な目的地になりつつあります。これは、すべての中国の株式が投資する価値があることを示唆するものではありません。

今日は、もう1つの中国の怪物であるPing AnInsuranceについて見ていきます。この会社は世界的に有名で、2020年にフォーチュン500リストで21位にランクされました。上海証券取引所(SHA:601318)、香港証券取引所(HKEX:2318)、NASDAQ(ティッカーPNGAY)に複数上場しています。

Ping An Insuranceは、その中核を成す保険会社です。 。ただし、他とは異なり、平安保険は投資家にはるかに多くを提供します。 Ping Anは、いくつかの技術的イニシアチブにより、さまざまな金融商品やサービスを含むエコシステム全体を作成しました。その結果、 Ping An Insuranceに投資することで、保険事業以外のエコシステム全体にアクセスできるようになります。

ただし、株価がここ数年下落していることは注目に値します。 、これは一部の人を困惑させる可能性があります。

それで、衰退しているピンアンにお金を入れるのは良い考えですか?

そのビジネスのファンダメンタルズ、最近の財務結果を見て、PingAnが今日良い投資であるかどうかを評価しましょう。

Ping An Insuranceは、収益面で中国を代表する保険会社です。

保険以外にも、同社は金融サービス、ヘルスケア、自動車サービス、スマートシティサービスに至るまで幅広いサービスを提供しています。 。

これは、Ping An Life、Ping An Property&Casualty、Ping An Annuity、Ping An Health、Ping An Bank、Ping An Trust、Ping An Securities、Ping An Assetなど、幅広い子会社、関連会社、および共同管理事業体を通じて行われます。管理、Ping An Financial Leasing、Autohome、Lufax Holding、OneConnect、Ping An Good Doctor、およびPing AnHealthKonnect。 (一口はい、ピンアンは小さな会社ではありません)

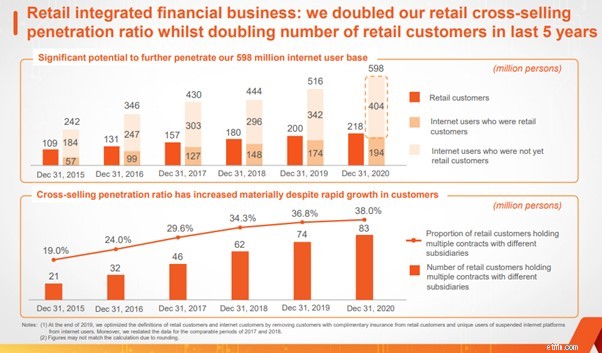

2020年12月31日の時点で、PingAnには5億9,800万人のインターネットユーザーと2億1,800万人の小売顧客がいます。

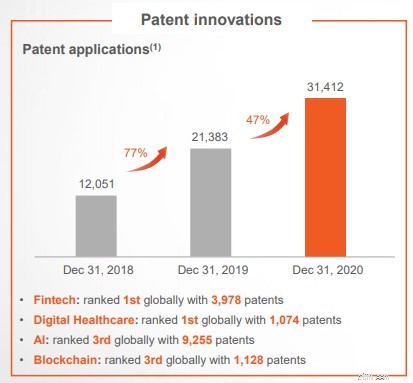

テクノロジーに重点を置いており、2020年12月31日現在で3,700人を超える科学者を採用し、31,412件のテクノロジー特許出願を蓄積しています。 。

それでは、Ping AnInsuranceをさまざまな事業セグメントに分類してみましょう。合計で、 5つのセグメントがあります 、すなわち:

Ping An Insuranceの生命保険と健康保険は収益の大部分を66.4%で占めています 昨年の会計年度。 Ping An Life、Ping An Annuity、Ping An healthを通じて、同社は伝統的な生命保険、加入保険、ユニバーサル保険、長期健康保険、事故および短期健康保険、年金などの保険の販売に従事しています。投資連動型保険。

AIを大いに活用し、PingAnはスマートなパーソナルアシスタントを提供します 、AskBobは、生産性を向上させ、売上の転換を向上させるためのさまざまなツールをエージェントに提供します。

Ping An Property&Casualtyは、自動車保険、企業財産および損害保険、エンジニアリング保険、貨物保険、賠償責任保険、保証保険、信用保険、家庭用コンテンツ保険、事故および健康保険、国際再保険を含む、すべての合法的な損害保険事業を対象としています。 。

2020年の時点で、このセグメントは会社の総収益の11.5%を占めています。

同様に、PingAnは積極的に AIを使用して請求処理手順全体を自動化しました 、請求の提出、即時の検査と決済、鑑定と道端での援助、および自動車部品の調達を含みます。これにより、会社は保険金詐欺を減らしながら、数秒以内に適切な補償を決定することができます 。

Ping An Insuranceには、個人顧客と法人顧客の両方にサービスを提供する銀行業務があります。昨年度の時点で、このセグメントはPing An Insuranceの総収益の12%を占めています 。

同社が提供するもう1つの金融サービスは、資産管理です。 Ping An Trust、Ping An Securities、Ping An Financial Leasing、Ping An AssetManagementなどのさまざまな企業を通じて。このセグメントが提供するサービスの例には、証券仲介、投資銀行、資産管理、ファイナンシャルアドバイザリーサービスが含まれます。

現在、このセグメントは全体の収益の合計8%を提供しています 。

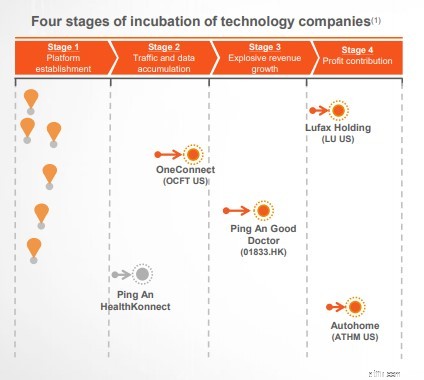

最後になりましたが、テクノロジービジネスは、Autohome、Lufax Holding、OneConnect、Ping An Good Doctor、Ping An Insurance HealthKonnectで構成される、Ping An Insuranceの子会社、関連会社、および共同支配企業の範囲を表しています。

Ping Anの技術産業は、何年にもわたって急速に成長しました:

これは、PingAnの新進気鋭のセグメントです。

このセグメントは現在、総収益の4.8%しか占めていませんが、うまく実行されれば、Ping AnInsuranceの将来の利益を促進するのに役立つ可能性があります。

Lufaxは、中国最大のオンラインウェルスマネジメントプラットフォームの1つであり、1,288万人を超えるアクティブな投資家がいます。 2020年の時点で、クライアント資産は4,260億人民元を超えており、現在も成長を続けています。

Ping AnのOneConnectオープンプラットフォームは、金融サービスの利害関係者に、自動詐欺チェックやクレジットなどの包括的なエンドツーエンドのビジネステクノロジーサービスを提供します。その顧客には、中国のすべての大手銀行と、すべての都市商業銀行の98%が含まれます。

Ping Anは、システムのコンポーネントの1つとして、Ping An Good Doctorを使用して、患者、プロバイダー、および支払者の包括的なヘルスケアエコシステムを作成しました。 合計3億7300万人の登録ユーザー Ping An Good Doctorは、24時間年中無休のオンライン相談、紹介、登録、オンラインでの薬物購入、さらには1時間の薬物送達に至るまでのサービスを提供するヘルスケアサービスプラットフォームです。

私たちがパンデミックと闘い続けるにつれて、そのような遠隔医療企業は必ず恩恵を受けることになり、Ping An GoodDoctorは成長し続けると確信しています。

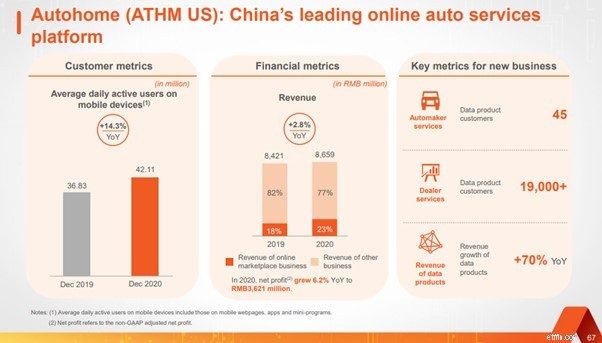

最後に、Ping An Autohomeは、自動車メーカー、ディーラー、自動車修理店に、自動車の展示、購入、使用に至るまでのすべてをカバーする包括的な自動車サービスエコシステムを提供します。

2020年12月の時点で、Autohomeのモバイルアプリのアクティブユーザー数は 1日平均4,211万人でした。 、その多くはPing An Property&Casualtyの自動車保険の顧客でした。これは、Pingの巨大なエコシステムが、健康と金融の両方のセグメントで多くの顧客にワンストップサービスとして機能するため、会社全体にどのように利益をもたらしたかの一例です。

Ping Anテクノロジーの各子会社がどこにあるかを知るために、下の画像はさまざまな段階を示しています。

Ping Anの多くのセグメントにわたるコラボレーションにより、会社はエコシステム内でクライアントを維持しながら、その中に現金を保持することができます。

PingAnのクロスセリング収益は増加しています 毎年、その多様な部門がPingAnの全体的な収益を大幅に押し上げる可能性があることを示しています。

Ping An Insuranceには優れたビジネスモデルがありますが、これはどのように財務に反映されますか?

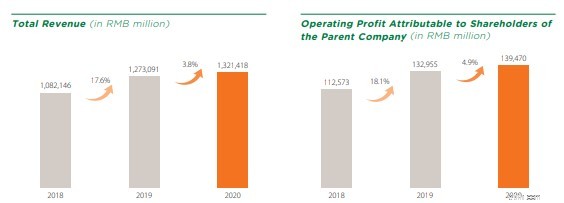

Ping An Insuranceの収益と利益は、通常の成長企業よりも遅いペースではありますが、過去3年間で着実に成長しています 。グループ内の個人顧客数は前年比9%増の2億1,800万人を超え、1人当たりの契約数は前年比4.5%増の2.76となりました。

それにもかかわらず、そのエージェントの多くが対面の交流会を開くことができないため、パンデミックはピンアンの拡大を遅らせました。そのため、同社の収益と営業利益は、2020年に前年比でそれぞれ3.8%と4.9%しか増加しませんでした。

2021年第1四半期の平安は、事業セグメント全体で収益が改善しました。 2021年第1四半期の営業利益は9%増の39,120百万人民元でした。 Ping Anがこのペースで収益を維持できると仮定すると、グループは2021年に156,480百万人民元を生み出します。これは、2020年よりも12%高く、会社にとっては素晴らしいと思われます。

ただし、2021年第1四半期の純利益は27,223人民元でした。これは同じ四半期と比較して4.5%の改善ですが 1年前は、過去数四半期よりもはるかに低くなっています。 その結果、Ping Anが2021年の純利益成長率を維持できると仮定すると、2020年の純利益から24%減少する108,892人民元になります。

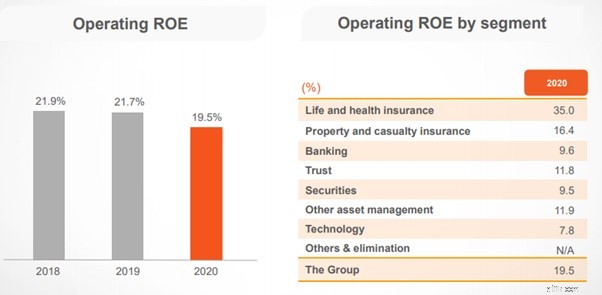

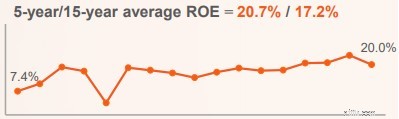

Ping Anの自己資本利益率は19.5%に低下しました パンデミックの結果として2020年に。

2021年第1四半期には回復の兆しが見られ、ROEは20%に上昇していますが、特に中国がさらに別の自然災害に対処しているため、2021年に事態がどのように拡大するかはわかりません。

それを除けば、Ping Anの生命保険と健康保険は引き続き会社にとって最も収益性が高く、ROEは35%です。

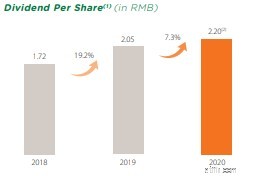

PingAnの配当金の支払いは時間の経過とともに着実に増加しています 。

2020年のPingAnの1株当たり配当金は2.20人民元で、前年度から7.3%増加しました。営業利益に基づく配当金の配当率も同様に28.7%と高く、今後も分配が続く可能性が高いことを示しています。

Ping Anの優れたバランスシートにより、投資家は安心できます。

2020年末のピンアンの流動比率は0.34でしたが、この比率は同業他社よりも低く、同社が短期的な義務に対処するのにいくつかの困難を抱えている可能性があることを示しています。

ただし、同社のインタレストカバレッジは9.8と比較的高く、資本が豊富で、投資家がそれほど心配する必要がないため、債務返済に問題がないことを示しています。

2020年の営業活動によるピンアンの純キャッシュフローは、312,075人民元でした。一方、投資業務に費やされた純キャッシュフローは合計447,138人民元で、 を超えています。 PingAnの営業活動による純キャッシュフロー。

ただし、市場から資金を調達し、財務活動による純キャッシュフローで260,641人民元を生み出すことができたため、年末の現金および現金同等物は424,748人民元でプラスでした。

Ping Anのキャッシュフローは堅調ですが、営業キャッシュフローが投資活動に費やされた金額を上回っていれば、より安心できます 。もちろん、Ping Anがこれらのリソースを適切に活用し、会社をより速いペースで成長させることができれば、将来的には問題はないはずです。

Ping Anのビジネスモデルと財務諸表を見ると、株価が示しているほど悪くはないようです。

では、この持続的な衰退の理由は何ですか?

最初のそして最も明白な理由はパンデミックです。

大規模なオフラインイベントは禁止され、対面式の会議は拒否されました。エージェントが訪問できなかった結果、同社の長期的な保護事業は苦しみました。怪我に侮辱を加えるために、パンデミックの中でうまくいっていない企業も、保険をかけないことに決めました。

さらに、保険会社として、平安は入院と死亡の請求の増加に対処しなければならないかもしれません。これは事実ですが、中国政府はすでに感染した患者や疑わしい患者の費用を負担しているため、一部の投資家は請求が制限される可能性が高いという現実を見落としている可能性があります。

Ping Anはまた、販売が直接ではなくデジタルで行われるように、何年にもわたってオンラインでの移行を模索してきました。これは、会社の不況の一部を緩和するのに役立ちました。

最後に、パンデミックの際に診断と治療のためにインターネットオプションを利用する人が多かったため、PingAnのオンライン医療サービスであるPingAn GoodDoctorはかなりの成長を遂げました。このパンデミックの結果、Ping An GoodDoctorは利益を上げました。

Ping Anは、生産性の低いエージェントを排除するための品質重視のエージェント開発戦略の一環として、生産性の低いエージェントを排除するエージェントを評価してきました。 2020年12月31日の時点で、Ping Anの販売代理店は12.3%減少しています。 Ping An Lifeはまた、厳格なエージェント募集要件を維持し、AIやその他のテクノロジーを使用してエージェントの選択を改善し、基本的なエージェント管理を強化しました。

これは、より生産的な労働力を生み出すことで長期的にはPing Anに利益をもたらす可能性がありますが、会社の短期的な結果は妨げられています。

Ping Anのコアビジネスは、広範なエージェントネットワークを通じて顧客を獲得することであるため、エージェントの数を減らすことで、新しい保険料が減少しました。

この方法が効果的かどうかはまだわかりません。

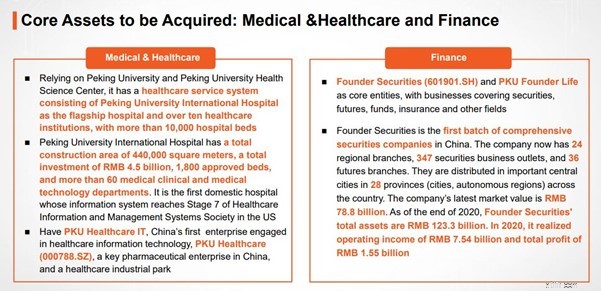

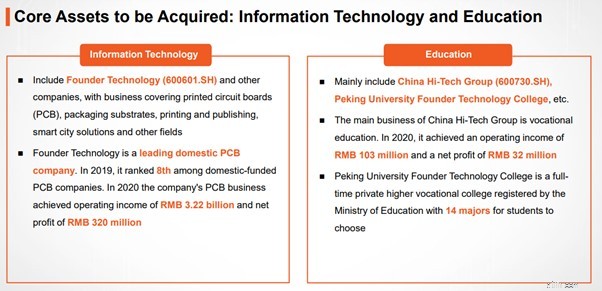

最後に、ピンアンが新たに結成されたファウンダーグループの支配的株式を取得したことは、さまざまな原因による経営の不振と破産に苦しんでいることが要因である可能性があります。

そもそも、ファウンダーグループは北京大学によって設立された国営企業ですが、最近、デフォルトで30億米ドルの債券、345億人民元のオンショア債がデフォルトになり、債務再編計画を実行せざるを得なくなりました。

Ping An Lifeと他のいくつかの企業は、結果としてそれを保存することに同意しました。 Ping Anは、New Founder Groupの51.1%から70.0%の株式に対して、370億人民元から507.5億人民元を支払う予定です。

この発表が行われたとき、多くの投資家は、ピンアンがファウンダーグループを救うよう政府の圧力を受けており、これが将来再び起こる可能性があることを懸念していました。 多くの人々はまた、この取引がピンアンにどのように役立つかについて疑問を呈しました。不確実性の結果、会社の株価は急落しました。

一方、この買収は、Ping Anが証券会社を拡大すると同時に、ヘルスケア市場での成長を加速させる方法と見なす人もいるかもしれません。購入するアセットのリストは次のとおりです。

これらのセクターのほとんどは、すでに金融およびヘルスケアセクターに所属しているPingAnにとって目新しいものではありません。ご覧のとおり、Ping Anの買収は、次の4つの主要産業に利益をもたらします。

これにより、すでに重要なPing Anのエコシステムは、拡大する可能性があります。

もちろん、現時点でこれらの取引がどのようになるかを予測することは困難です。多くの相乗効果がありますが、FounderGroupは最終的にはうまくいっていません。繰り返しになりますが、この取引はPing Anの貸借対照表と比較して軽微であるため、失敗したとしても、その影響はごくわずかです。

2021年7月19日と20日の長引く降雨は、ダムと貯水池が圧倒されると伝えられている壊滅的な河南洪水につながります。洪水は地下鉄を突破し、人命を奪い、財産に損害を与えました。

2021年7月27日の時点で、Ping AnとPICCは25万件を超える請求を受けており、保険金請求の合計は170万米ドルに達すると推定されています。執筆時点では、PingAnからの実際の余波と実際の主張の詳細は明らかにされていません。

しかし、投資家は反応し、2021年7月21日から27日までの間に約9.8%の低下につながりました。

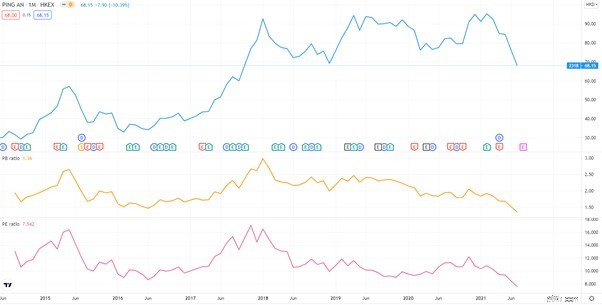

Ping AnInsuranceの株価純資産倍率は1.36です これは、その過去の平均と比較して低いです。その株価収益率も7.54とはるかに低くなっています 過去の平均11と比較すると、これはPing AnInsuranceが過小評価されていることを示している可能性があります。

一方、平安と中国の別の大手保険会社である中国人寿保険を比較すると、中国人寿保険の株価純資産倍率は0.69、株価純資産倍率は6.520です Ping An Insurance 現在の株価が正当化されているか過大評価されていることを示します 。

そうは言っても、私は平安保険がより良いファンダメンタルズと展望を持っていると信じています。したがって、チャイナライフはリンゴ同士の比較に優れているとは限りません。

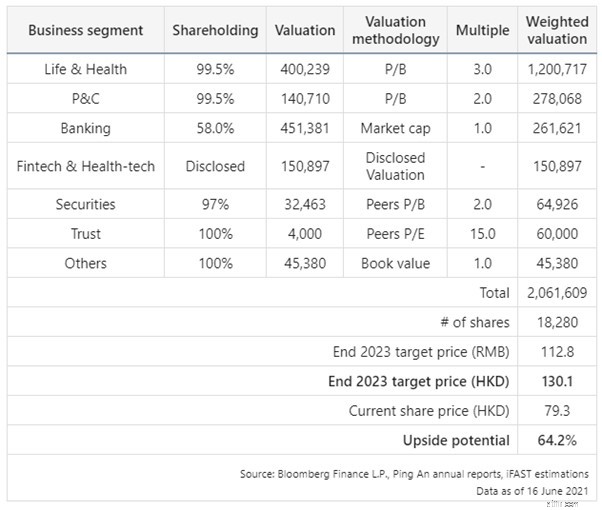

iFastは最近、Ping Anの評価を行い、PingAnの株価を112.8人民元と見積もっています。この評価では、Ping Anは100%を超えて過小評価されており、これはかなり重要です。

Ping保険は、世界最大の保険会社の1つであり、さまざまなセグメントで多くの成長見通しがあるため、魅力的な購入になっています。 。

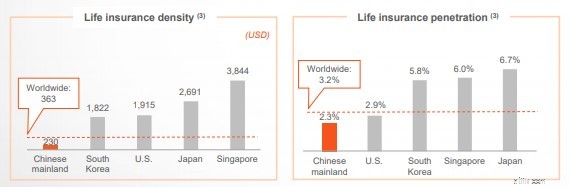

中国の生命保険市場の成長を期待できます 中国の家計所得は経済成長と並行して上昇しているため、これは現在世界平均を下回っています。

ファウンダーグループの買収、労働力の減少による成長の低下、一般的な中国市場リスクなどのリスクがありますが、ピンアンは投資家に優れたリスク対報酬の比率を提供します。

それでも、株価が下落していることを考えると、逆転を待ってからポジションを取得することをお勧めします。

開示:これを書いている時点で、私はPing AnInsuranceのポジションにいます