SPH(SGX:T39)は、2020年6月22日にStraits Times Index(STI)の構成要素としてMapletree IndustrialTrustに置き換えられる予定です。

2年前、私はSPHがSTIから追い出される可能性があると推測しました。

もっと早いと思っていたのですが、2年近くかかりました。執筆がすでに壁にかかっていたので、ほとんどの人はそれが来るのを見ることができました。

Yue Sinは以前にSPHの状況を分析しましたが、それはきれいではありませんでした。

十分なバッシング。これらすべての既知の悪いニュースのために、市場がSPHについて悲観的すぎるかどうかを見たかったのです。 SPHを打ち負かしすぎて、過小評価されたプレイになる可能性はありますか?

SPDR STI ETF(SGX:ES3)およびNikko AM STI ETF(SGX:G3B)は、それぞれS $ 51.6m(2020年6月16日)およびS $ 11.9m(2020年6月15日)相当のSPH株式を保有していました。

インデックストラッカーとして、ファンドはSTIリストから外れたときにSPHを売却する義務があります。

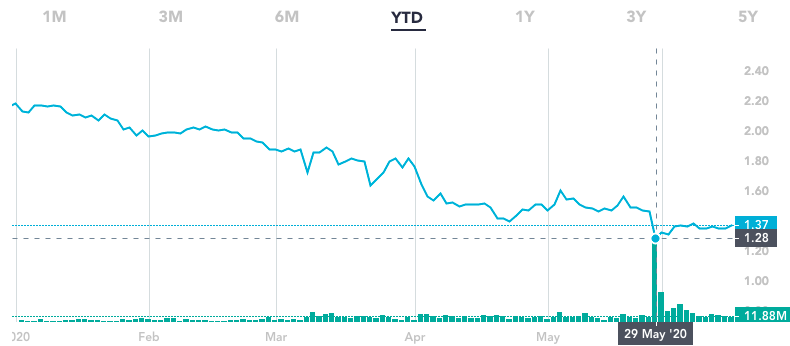

実際、2020年5月29日にSPHでも同様のイベントが発生しました。下のグラフから、トランザクション量の急増を確認できます。これは、その日にMSCIシンガポールからSPHが削除されたためです。株価は前日から12%上昇しました。これは、一部の機関がSPHを販売し、買い手を引き込むために株価を安く捨てなければならないと想定したためです。

2020年5月29日の取引額は少なくとも2億6300万ドルでした。また、単純な比例計算を行うと、インデックスファンドが撤退する2020年6月22日にSPHの株価がさらに2.9%下落する可能性があります。

STIから削除されたいくつかの株のパフォーマンスを見てみましょう。

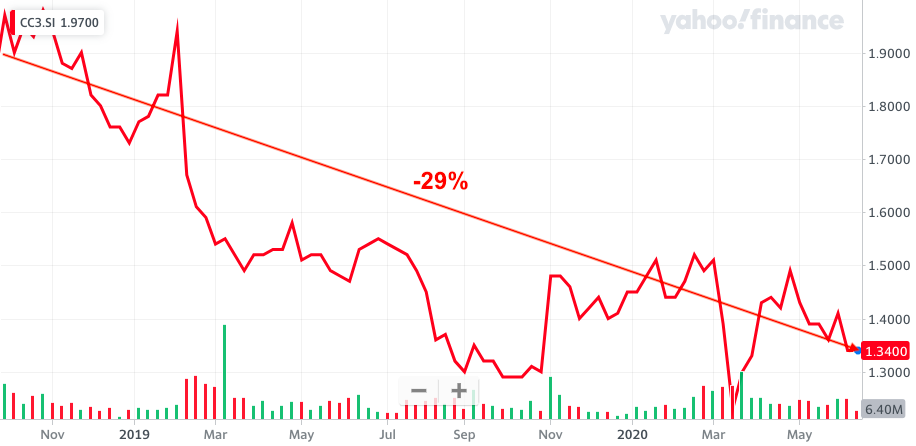

Starhub(SGX:CC3)は2018年9月28日にSTIから削除され、その後株価は29%下落しました。

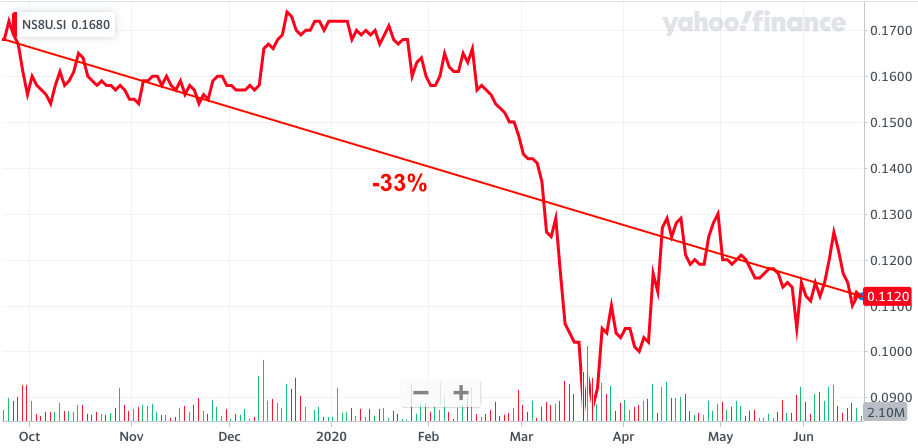

ハッチソンポートホールディングストラスト(SGX:NS8U)は2019年9月23日にSTIから削除され、その後株価は33%下落しました。

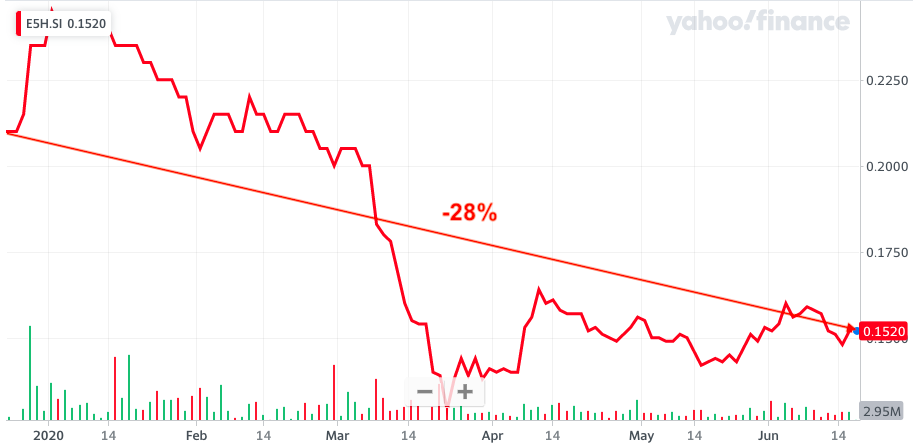

ゴールデンアグリ(SGX:E5H)は2019年12月23日にSTIから削除され、その後株価は28%下落しました。

SPHのオッズは良くありませんが、各ビジネスには独自の問題があることを理解する必要があります。したがって、それらのパフォーマンスは、STIを終了した後のSPHの運命を反映していない可能性があります。主な違いの1つは、SPHの不動産事業は順調に進んでいるのに対し、これらの事業は、中核事業が業績を下回った後は他に頼ることができなかったことです。

SPH資産の72%は不動産にあります。シンガポールプロパティホールディングスは適切な名前になります。

メディア事業は衰退しているセグメントですが、他の投資(不動産ではない)はSPHに比較的小さな収益をもたらしています。

したがって、これらのビジネス資産を取り除き、SPHの簿価を調整するために資産と現金だけに焦点を当てましょう。

| SPH | 値($ ’000) |

| 投資不動産 | 5,014,896 |

| +土地と建物 | 131,971 |

| +現金 | 554,435 |

| –負債合計 | 2,400,242 |

| –非支配持分 | 1,068,180 |

| –永久証券 | 150,512 |

| =調整済み簿価 | 2,082,368 |

| /株数 | 1,611,865 |

| 調整後の1株当たり簿価 | $ 1.29 |

| 株価 | $ 1.37 |

| 価格/調整済み簿価 | 1.1 |

価格/調整後の簿価が1.1であるため、SPHの価格は所有する不動産の評価に近い価格であると言えます。

メディア事業は、年々減少しているものの、実際には利益(5500万シンガポールドル)を上げています。したがって、ゼロよりも価値があるはずです。

言い換えれば、あなたは公正価値で不動産の代金を支払い、メディアビジネスを無料で手に入れます。

市場はSPHに対してより悲観的な見方を示し、株価はさらに下落する可能性があると予想しています。しかし同時に、不動産の価値がその評価のアンカーとして機能しているため、マイナス面の余地は限られていると思います。プロパティの値を30%割引した場合でも、SPHは約$ 0.90で取引されます。この価格は、過度に悲観的な見方をしているため、SPHを過小評価されていると思います。

SPHはまだ収益性が高く、ジャーナリズムが社会で重要な役割を果たしているため、SPHがメディアビジネスを放棄することはないと思います。しかし、私は彼らがそれを好転させることができるとは確信していません。それは損益分岐点の収入で公共財のように機能するでしょう。

SPHの配当利回りは、不動産事業だけでも5%(株価〜$ 1)でまともなはずです。これは、SPH REITが5.6セント以上のDPUを提供しているためです。さらに、SPHには、REITが保有する物件以外にも、賃貸利回りを生み出す可能性のある物件があります。

SPHはバリュー株ですが、成長株ではありません。将来の成長を買いたい投資家はこれを見逃すでしょう。バリューストックは、その価値を実現するために触媒を必要とします。収益の回復は可能ですが、SPHの場合は非常に遠いです。別のREIT(ナーシングホーム)のスピンオフや大規模な合併や買収のイベントなどの特別な状況は、価値を解き放つ触媒になる可能性が高くなります。