過去数年の間に、海底撈火の急上昇により、コーヒーの「スターバックス」またはパンの「ブレッドトーク」になりました。

香港の上場企業が投資する価値があるかどうかを調査する前に、ここにいくつかの面白い事実があります!

鍋チェーンの海底撈火は、麻雀での有名な動きにちなんで名付けられました。これにより、最後のタイルでゲームに勝ちます。その直訳は「海底からの宝物釣り」も意味します。これは、スープから材料を探す鍋の概念と非常によく似ています。

また、海底撈火で一人で食事をすると、テディベアが同行することもご存知ですか?

9月26日の香港証券取引所でのデビュー時に、カウンターは新規株式公開で約13億7000万シンガポールドルを調達した後、10.3%も上昇しました。

それ以来、在庫は増え続けています…

これにより、海底撈火は非常に過大評価/高値であると主張する多くの記事が浮上しました。これらはすべて、株価収益率78(執筆時点で計算)に基づいています。 )。言い換えれば、今日の価格では、投資家は前年の利益の1香港ドルごとに78香港ドルを支払っています。

株価収益率は非常に高く(業界平均の37と比較して)、会計年度の収益と利益がそれぞれ60%と59%でしか成長していないため、不当であることに同意します。

言い換えれば、 IF 海底撈火の収益は伸びません。投資家のお金が損益計算書で完全に回収されるまで、会社は78年かかります。

ただし、株式に投資する価値があるかどうかを判断する際に、この指標だけが注目されることはありません。

海底撈火(HDL)は、投資家のポートフォリオに含まれる価値がありますか?

非常に定量的な戦略を使用して、それが購入であるか購入しないかを判断します。このようにして、私たちは後ろに立つことができるはるかに決定的で説得力のある答えを得るでしょう。

これは、PE比率に応じて過大評価されているため、海底撈火を購入しなかったことを友人や家族に単に伝えるのではなく、はるかに説得力のある説得力のある答えになります。

今日の記事の配当成長戦略を使用して海底撈火の財務を分析し、海底撈火の否定論者が正当なポイントを持っているかどうかを調べました。

この記事では、ウェルス博士の配当成長戦略を使用して、ハイディラオインターナショナル(HKEX:6862)を評価します。

カウンターを調査するために、複数の単純なメトリックを使用します。

さらに、海底撈火が家庭用ブランドになりつつあるため、「ブランドアンカー」の影響を受けやすくなり、会社の名前に惚れ込み、財務を完全に無視します。一般的な投資家の偏見を回避する方法について詳しくは、こちらをご覧ください。

この定量的アプローチは、数字に話をさせるときにそのようなバイアスを排除します。

一言で言えば、この戦略はたった3つの簡単なステップで実行できます:

戦略の詳細については、ファクターベースの投資ガイドをご覧ください。

飛び込みましょう(しゃれを意図して)!

総収益性とは何ですか?

この測定基準は、RobertNovy-Marxによって市場を上回る収益を生み出すことが証明されています。

収益性が高く優れた企業は、ごくわずかな資産(非常にスケーラブルで効率的で、事業を継続するために必要な資本的支出が少ない)を使用して、多くの粗利益を生み出すことができます(変動費を差し引いた後の利益は、損益計算書)。

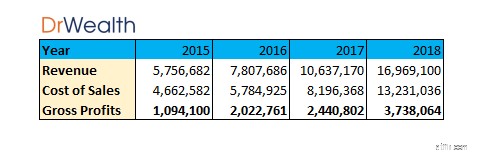

ステップ1A:粗利益を決定する

粗利益は、収益–売上原価=粗利益を使用して手動で計算できます。

Haidilaoの年次報告書と、ここにある520ページの目論見書から関連する数値を抽出しました。

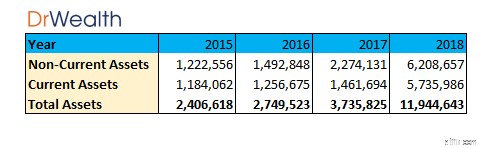

ステップ1B:総資産を決定する

総資産は、年次報告書の貸借対照表、この場合は目論見書から抽出できます。

総資産は、非流動資産+流動資産=総資産を使用して手動で計算することもできます。

総資産は、年次報告書の貸借対照表、この場合は目論見書から抽出できます。

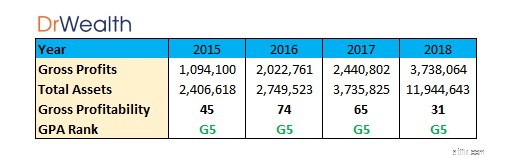

ステップ1C:総収益性を判断する

総収益性を計算するには:

総利益/総資産=総収益性

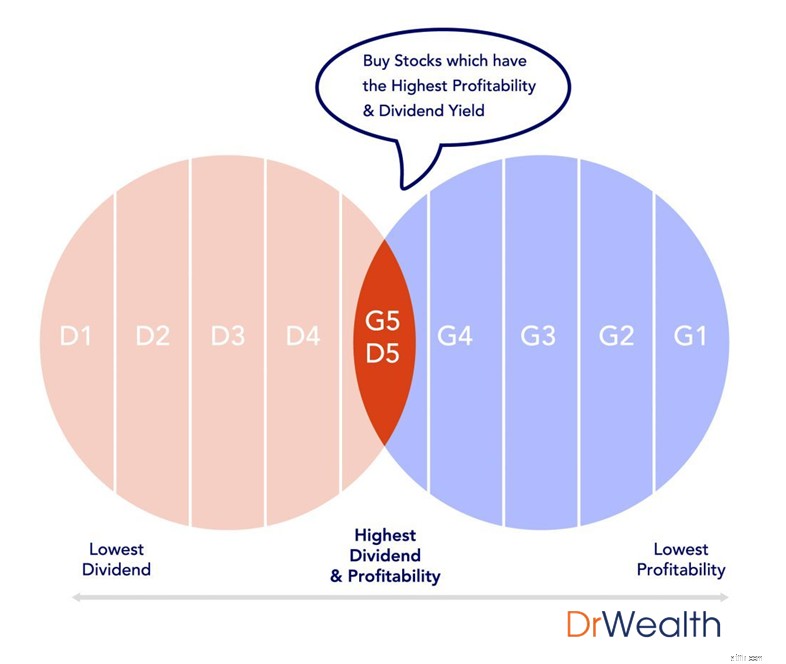

G1は、収益性が最も低い企業の下位20%を表しています。 G5は、収益性が最も高い企業の上位20%を占めています。

HKEXに上場しているすべての株式をGPAでランク付けしました(上記で計算 )およびハイディラオインターナショナルは次のように分類されます:

戦略のルールに従い、株式がG5の範囲にある場合にのみ投資します。

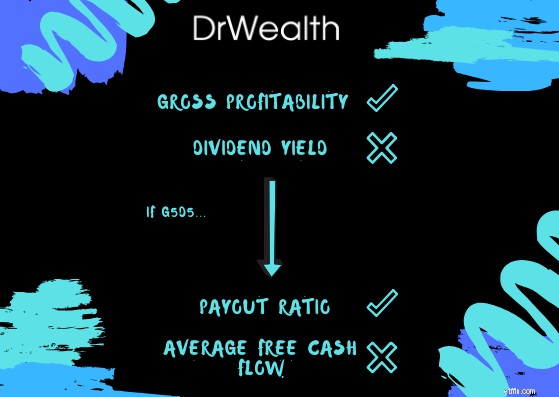

これは、HaidilaoInternationalが総収益性の基準を満たしていることを意味します。

ただし、海底撈火のGPAは2016年以降減少しており、下降傾向が続く場合はGPAランクがさらにG4の範囲に入る可能性があることに注意してください。

次のようにして、過去の配当利回りを決定できます。

前年に分配された配当 [$ 0.076] /現在の取引価格 [$ 32.65] =過去の配当利回り [0.23%]

D1は、配当が最も少ない企業の20%を表します。 D5は、配当が最も高い企業の20%を表しています。

SGXのすべての株式を配当利回りでランク付けし、海底撈火の利回りは D3 にあります。 範囲。

私たちのルールでは、理想的には上位20%(D5)の範囲にある株式を購入する必要があるとされています。

0.23%の利回りで、上位20%に入るより良いカウンターがあり、より高い配当利回りを提供するほど魅力的ではありません。

投資家が会社の成長見通しに目を向けており、キャピタルゲインに投資する可能性がある場合でも、そのような成長見通しがあり、G5D5の範囲に含まれる市場には次のようなはるかに優れた選択肢があることを指摘しておきます。

GPA:114.6(G5)、配当利回り:4.5%(D5)

GPA:31.2(G5)、配当利回り:3.7%(D5)

便利なことに、Hisenseのケーススタディもあります!

前述の株式は比較のために記載されたものであり、推奨事項ではありません。常に独自のデューデリジェンスを行ってください。

ステップ2A:G5D5ですか?

在庫が減少した場合にのみさらに調査します 収益性と配当利回りの両方をこのカテゴリに分類します。

この基準に合格しない場合は、それ以上調査する必要はありません。

Haidilao Internationalはこのテストに合格しなかったため、当然、これ以上調査することはありませんが、演習を行ってプロセスを説明しましょう。

株式の配当分布が持続可能かどうかを判断するには、次の2つの簡単な指標で分析できます。

ペイアウトレシオは、配当として支払われる収益の割合またはパーセンテージを示します。常に支払い比率を確認する必要があります 一見高い利回りがその年に与えられた1回限りの特別配当によるものではないことを保証するために。

収益だけに頼ることはできず、キャッシュフローの分析はどのビジネスにとっても重要です。損失はあるがキャッシュフローが良好な会社は、より長く続くでしょう。利益は大きいがキャッシュフローが少ない会社は破産のリスクを冒します。

配当は現金で行われるため、平均フリーキャッシュフロー利回りを確認します。 毎年分配に資金を供給するのに十分な現金が生み出されていることを確認するため。

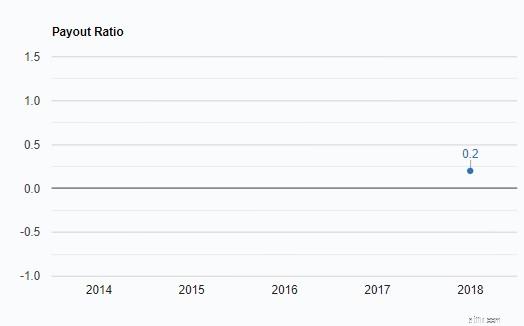

ステップ3A:支払い比率を決定する

配当率が1未満の場合、株式の配当分配は持続可能であると見なされます

ただし、海底撈火インターナショナルが昨年末にIPOを行ったため、2018年の比率しかありません。ペイアウト率が低いということは、特に成長の機会に資金を提供するために資金が必要な場合、収益の大部分が会社によって保持されていることを示しています。

配当率が1を超える場合は、通常、特別配当が発表され、翌年には配当が減少する可能性があります。したがって、この状態を確認することが重要です 配当利回りだけに頼るだけではありません。 1回限りのイベントにだまされる可能性があります。

したがって、支払い率が0.2の場合、合格 基準。

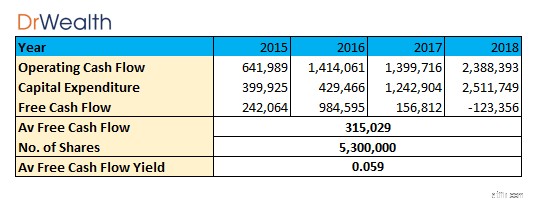

ステップ3B:平均フリーキャッシュフローを決定する

フリーキャッシュフローは、営業キャッシュフローから資本的支出を差し引いて計算されます。

資本的支出が毎年発生しない可能性があるため、フリーキャッシュフローはゴツゴツする傾向があります。海底撈火は、4〜5年ごとに新しい鍋、ストーブ、調理器具を購入するだけでよい場合があります。

したがって、最新の配当分配と比較する前に、5年間のFCFを平均化する方が便利です。

次の場合、配当の分配は持続可能であると見なされます。

分配された配当はフリーキャッシュフローより少ない

目論見書と2018年の年次報告書からしかデータを抽出できなかったため、4年間のデータしか取得できませんでした。

海底撈火インターナショナルの平均フリーキャッシュフロー利回りは0.059%であり、配当利回り0.23%よりも低くなっています。 持続的なフリーキャッシュフローの利回りが低いということは、将来の配当が減る可能性があることも意味します。

したがって、失敗 配当分配が持続不可能であるとみなす平均フリーキャッシュフロー基準。

ハイディラオが量的側面に惨めに失敗したという事実のために、質的分析に進むべきではありません。ただし、学習の目的で、定性的な側面に少し拡張します。

今日は、2つの定性的なポイントに触れます。

正直なところ、私はその場所の大ファンではなく、レストランで2回しか食べていません。しかし、ソーシャルメディアにいくつかの質問を投稿し、海底撈火の反応を促したため、これは私の市場調査を妨げるものではありませんでした。

驚いたことに、いくつかの一般的な答えで圧倒的な反応がありました…

Haidilaoは、高品質の食材、強力な顧客サービス、そして興味深くユニークな体験を提供することにビジネスモデルを集中させてきました。これには、「ヌードルマンパフォーマンス」と「ハッピーバースデーフルーツカート」が含まれます

彼らはまた彼らが目立つのを助けるたくさんの無料のサービスを持っています。ゲストがテーブルを待っている間にマニキュアサービスを提供することから、スクリーンプロテクターを交換し、スープが携帯電話にこぼれるのを防ぐためにジップロックバッグを配ることまで。私がそれをとても成功させたと私が信じるのは、カスタマージャーニー全体へのこの注意と注意です。

会社の名前を作ったのもこの甘やかしさによるものです。

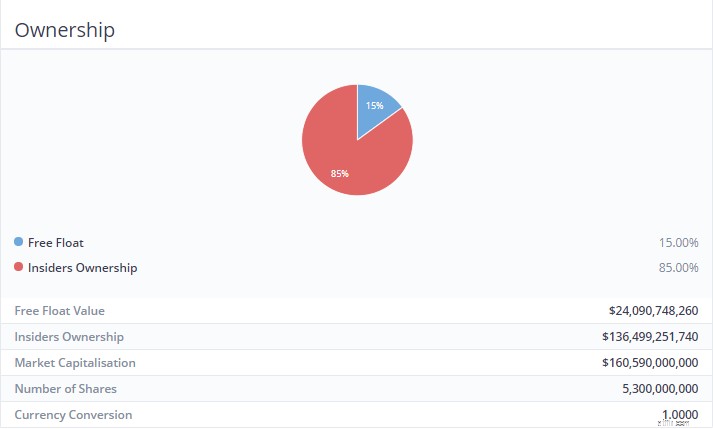

会社の会長またはCEOが会社の株式の50%以上、70%以下を所有している場合、彼らの利益は株主とより一致する可能性が高くなります。

それは、彼らが自分の富を害する行動をとる可能性が低く、会社の見通しを改善することを目指しているからです

Haidilaoの場合、年次報告書で開示されている所有権は次のようになります。

所有者兼経営者が、残りの株式を買い取り、会社を上場廃止するために非常に低価格を提示することにより、少数株主をショートチェンジさせたケースがあります。このリスクを最小限に抑えるために、支配株主が会社の70%を超えて所有していない株式への投資を検討することができます。しかし、株式が最近IPOされたという事実のために、そのような見通しは比較的低いでしょう。

では、海底撈火国際はまだ投資する価値がありますか?

海底撈火インターナショナルの購入に関心がない主な理由は、会社の配当利回りが十分に魅力的ではないということです。 (D5ではなくD3)および持続不可能 (その平均フリーキャッシュフローは配当分配よりも少ない)。 HDLと比較してはるかに有望な指標を持つHKEXで利用可能な他のいくつかの成長配当カウンターをリストしました。

したがって、今のところ、海底撈火国際には投資しません。

海底撈火の拡大

その成長の見通しと拡張計画はかなり有望に見えるので、鍋の星へのすべての希望が失われるわけではありません。これにより、フリーキャッシュフローの増加を通じて、会社の総収益性、配当分配、および持続可能性が向上する可能性があります。

自動化と人工知能

2018年10月、海底撈火のレストランの1つがロボットの導入を開始し、注文を受けて生の肉や野菜を顧客に届け、テーブルに置かれたスープの煮物で調理しました。

GoGo Newsによると、Haidilaoは、自動化を実装してサプライチェーンを分析した後、新しいインテリジェントレストランは人件費を 37%削減したと述べています。 。インテリジェントロボットが拡大し、より多くの海底撈火レストランを引き継ぐようになれば、労働力の節約によって利益が増える可能性があります。

これは、国際的に人々のファッションや食事の選択に狂った影響を与えた韓流の台頭に見られるように、特に当てはまります。

2018年には、200の新しいレストランをオープンし、そのグローバルなレストランネットワークは273から466に増加しました。

国際市場では、シンガポールが最も多くの店舗を持っており、台湾、韓国、米国、日本、香港、ロンドンがそれに続きます。

彼らは、レストランの密度をさらに高め、地理的範囲をさらに拡大することで、レストランネットワークを戦略的に拡大し続けると述べました。

この拡大により、ハイディラオは国際市場を活用できるようになり、それによって収益と収益の両方が大幅に改善される可能性があります。

この記事の目的は、収益性要因を把握するための投資アプローチを共有することです。 配当金を支払う株式について。この株を売買することを推奨するものではありません。

以下のコメントで、ハイディラオインターナショナル(SEHK:6862)についてどう思うか教えてください!

執筆時点で正確な情報