投資トレーナーが大金を稼ぐというのはおそらく誤解です。少なくとも私はしません。

パンデミックにより、2019年のピーク時から収益が3分の2以上減少しました。ほとんどの場合とは異なり、月額の給与は支払われません。最新の給与は$ 20,083.83でしたが、3か月分の仕事の集大成でした。

あなたが私の収入を3か月に分散させた場合、私は私の年齢層のほとんどの専門家よりも収入が少なくなります。 月額約6,600ドルの給与は、銀行や大規模なMNCTech企業に就職できるNUSのコンピューターサイエンスの新卒者よりも少ないです。 。

それでも、自分の時間を完全にコントロールでき、平日はいつでも目を覚ますことができるので、私のライフスタイルはまだ良いと主張する人もいるかもしれません。

これは独自の販売提案です 競合他社が一致するとは思わないERMプログラムの例。

実際の授業で配当株を選ぶように生徒に教え、装備します。彼らは手を汚し、現在のライブ価格に基づいて投資できる実際のポートフォリオを設計します。次に、そのポートフォリオに少なくとも10,000ドルを投資します。

私の最新のバッチ(バッチ20)では、10,000ドルのポートフォリオが約16,000ドルに活用され、16のカウンターに投資されました。ポートフォリオは過去に十分な収益性を持っていたので、手数料を受け取った後にこれを行うことを楽しみにしています。バッチ20は、約5.81%のポートフォリオを構築しました。これは、Interactive Brokersで約8.2%まで活用できます。

これを行うことで、生徒との個人的な約束を守ることができます。

アイデアは、トレーナーが共有された知識の良いリターンを保証することはできないということです。 しかし、プログラムが、トレーナーが生徒の悪い投資決定に苦しむように設計されている場合は、利害の対立を減らすことができます。

ゲームで肌を見せてくれるようにプログラムを設計しました。

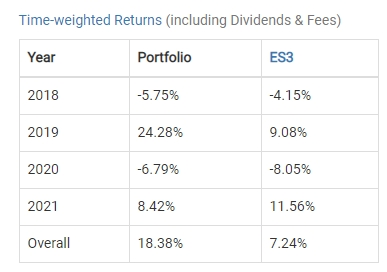

開始以来、私の学生によって構築されたすべてのポートフォリオの収益は、時間加重収益18.38%です。 、レバレッジなし。私のポートフォリオはx2で活用される傾向があります。

STI ETFに投資された同様の金額は、同じ時間枠で7.24%しか生み出しません。

2020年のパンデミック事故の被害を考慮した後でも、全体的な内部収益率は6.05%でした。推定レバレッジ収益率は、年率9%程度になります。

本質的に、私の学生が選んだ株は、これまでのところSTIETFの2倍のリターンを生み出しました 。

公開セミナーでよくある課題は、「あなたがとても裕福なのなら、なぜトレーナーとして働くのですか? 」

このような状況での質問に対する私の簡単な答えは、経済的自立によって人がお金を愛することが少なくなるわけではないということです。

より明確にするために、残りの金額をどのように使うかを次に示します。

私の個人投資収入から、家計を支えるために妻に月額を支給します。それは彼女と私の2人の子供にとってかろうじて十分です。私が母の家から授業を行っている間、彼女はひとり親として機能しなければなりません。露出症の6歳の息子がいて、ズームコールをしているときにバックグラウンドで踊るのが好きで、生徒の気を散らす可能性があります。

それで、すべてのクラスの後、私は彼女に$ 3,000を配線します。この金額は、私の収入とともに拡大および縮小します。

このコンポーネントはおそらく最も物議を醸すものです。

今年は、CPFの自主的な寄付を実験しています。個人事業主は、収益の37%をCPFに充てて、通常、特別、およびMedisaveアカウントに分配することができます。

これらの分配は税控除の対象であり、約8年で55に達したときにその一部が表示される可能性があります。

| 年齢 | 通常のアカウント割り当て(2.5%) | 特別アカウントの割り当て(4%) | Medisaveアカウント(4%) | 総貢献 | ブレンド金利 |

| <35 | 23 | 6 | 8 | 37 | 3.07% |

| 35-45 | 21 | 7 | 9 | 37 | 3.15% |

| 45-50 | 19 | 8 | 10 | 37 | 3.23% |

| 50-55 | 15 | 11.5 | 10.5 | 37 | 3.39% |

| 55-60 | 12 | 3.5 | 10.5 | 26 | 3.32% |

| 60-65 | 3.5 | 2.5 | 10.5 | 16.5 | 3.68% |

| > 65 | 1 | 1 | 10.5 | 12.5 | 3.88% |

このコンポーネントは7,430.71ドルと非常に重要です。(私の給与総額の37%オフ)

今年はわずか7%の適度な税率に陥る可能性が高いので、節税額はそれほど高くありません。しかし重要なのは、これは税制上有利な基金を購入することと同等です 8年間で3.22%を返します。

そして、CPFのお金を取っておくことで、私のトレーナー料金はなくなりました!

実際、37%の割り当てを逃さないようにするために、投資収入の一部を確保する必要があります。 2021年にこの実験を行うことで、個人事業主がCPFにお金を蓄えることがいかに難しいかをようやく理解しました。

この給料があっても、2021年第3四半期の多くの費用はまだ解決されていません。

私のCPF-OA割り当ては、住宅ローンを部分的に修正するために使用されますが、次の給料まで住宅ローンを返済するために、まだ数千ドルを見つける必要があります。

この記事の読者は、私が学生のポートフォリオに投資し、CPFアカウントに完全に37%をボランティアで提供することを選択したため、この苦しみの多くはオプションであると推論できます。

私は2021年に実験を終了し、それをレビューして、最大のCPF自発的貢献を維持できるかどうかを確認します。

大きな投資収入には、大きな個人的責任が伴います。これまでのところ、私の学生が選んだ株は、STIETFの2倍のリターンを生み出しています。

P.S.私は、私と同じように早期に引退したい意欲的な配当投資家を訓練しています。私の収入投資戦略がどのように機能するかを味わうために、ここに参加できます。