これは、マルチバガーの狩猟シリーズの3番目です。シリーズの他のメンバーについては、次のリンクを参照してください:

Perennial Real Estate Holdings Limited(PREH SP)(SGX:40S)-PRCの将来のコア輸送インフラストラクチャランドスケープへの統合 。

MTN –中期手形は、通常5〜10年で満期となる債務手形ですが、期間は1年未満または100年にもなる場合があります。固定または変動クーポンベースで発行できます。

HSR –医療サービス調査

Perennial Real Estate Holdings Limited(「ペレニアル」)は、シンガポールに本社を置き、上場している統合された不動産およびヘルスケア企業です。

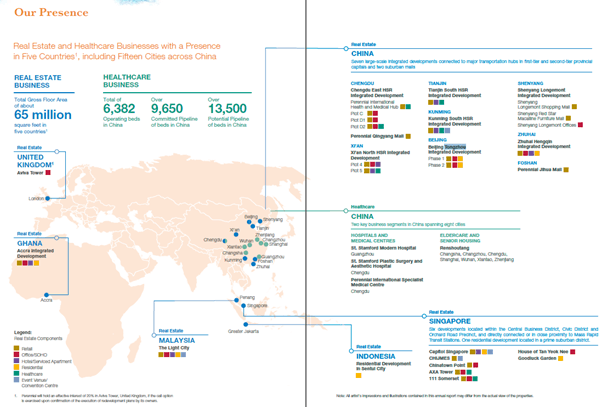

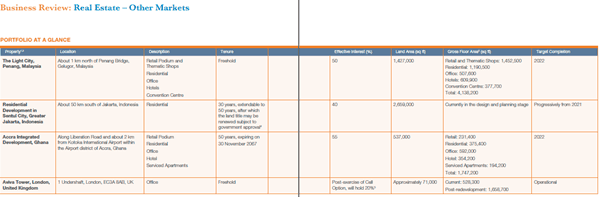

Perennialは、不動産の所有者、開発者、マネージャーとして、大規模な多目的開発に戦略的に注力しており、中国、シンガポール、マレーシア、インドネシア、ミャンマー、ガーナに拠点を置いています。 総床面積が6500万平方フィートを超えるポートフォリオを組み合わせています。

Perennialは、中国のヘルスケアサービスの所有者、運営者、プロバイダーでもあり、 1)病院と医療センターという2つのコアビジネスセグメントを持っています。 2)高齢者向け住宅と高齢者向け住宅。

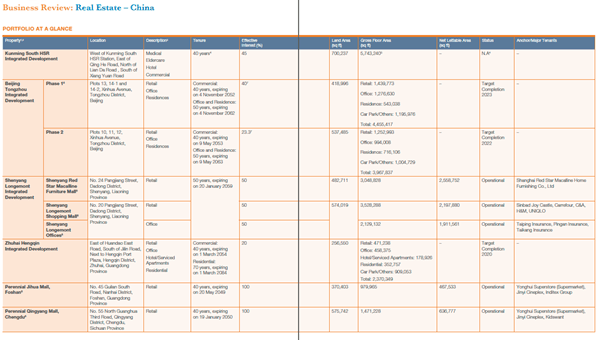

中国では、ペレニアルは大規模な多目的統合開発を行う主要な商業開発者です。

ペレニアルの4つの開発、 1)成都東高速鉄道(「HSR」)統合開発、2)西安北HSR統合開発、3)天津南HSR統合開発、4)昆明南HSR統合開発 は、国内最大の4つのHSRステーションに隣接し、医療、ヘルスケア、および高齢者介護施設を組み込んだ地域のヘルスケアおよび商業ハブです。

Perennialのポートフォリオの他の注目すべきプロジェクトには次のものがあります。

シンガポールでは、ペレニアルは、キャピトルシンガポール、チャイムス、AXAタワー、111サマセット、チャイナタウンポイント、ハウスオブタンヨクニーなど、シビックディストリクト、セントラルビジネスディストリクト、オーチャードロード地区にある象徴的な物件に投資および/または管理しています。

年初来。 19年第3四半期、Perennialは収益の増加を記録しました 9100万ドルのコア営業活動の利益は1580万ドルです。

アソシエイト/ JVからの結果のシェアは 4,560万ドルに増加 純財務コスト93.8百万ドルは、純損失34.5百万ドルにつながりました 。

純損失は、1株あたりの損失が2.09セント、NAVが1.57ドルに相当します。 PREHは、人民元安による翻訳損失も記録しました。

キャピトルシンガポールとPIHMHからの貢献が増加したため、収益は前年比で増加しましたが、財務費用と管理費の増加は収益の貢献よりも高かった。アソシエイトおよびジョイントベンチャーの業績のシェアの増加は、主に2019年第2四半期のチャイナタウンポイントの売却による利益によるものでした。さらに、111サマセットおよびヘルスケアアソシエイトおよびジョイントベンチャーは、今四半期に改善された結果を報告しました。 111サマセットは、2019年第3四半期と2019年10月に39の階層型販売オフィスと医療ユニットを販売することができ、総売上高は約1億200万シンガポールドルでした。

貸借対照表および主要財務比率は、主に運転資本の変動に起因する変化を伴い、2018年度からほとんど変化していません。アイディゴンとチャイナタウンポイントモールの株式の処分から生じた収益は、ローン資金の提供を通じて他の合弁事業に再投資されました。

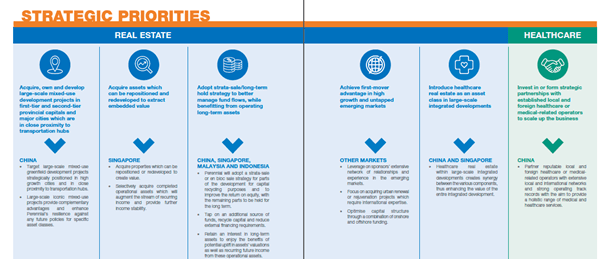

不動産の所有者、開発者、マネージャーとして、PREHは大規模な多目的地域のヘルスケアと商業開発に戦略的に焦点を当てています。当社は、サイトの所有と開発だけでなく、特定のサービスとアメニティを提供する機能を構築する予定です。この点に関して、PREHは現在、中国のヘルスケアサービスの所有者、運営者、プロバイダーであり、病院と医療センター、および高齢者向け住宅と高齢者向け住宅という2つのコアビジネスセグメントを持っています。

PREHは、いくつかの長期的な傾向を特定し、これらの機会を活用する機能を開発するために戦略的に位置付けています。トレンドは、HSRネットワークの拡大、高齢化社会のための質の高いヘルスケアです。 ASEANの都市化と統合。彼らが開発した機能は、資本管理、不動産管理、ヘルスケア管理です。

上場企業として、資産/負債デュレーションのミスマッチを軽減し、株主への安定した株主資本利益率を推進するために、資本管理能力を開発することは非常に重要です。この点に関して、PREHは継続的な資金調達を確保し、流動性を管理し、柔軟性を維持する能力を実証しました。 PREHは、資産をリサイクルして株主価値を高めることもできました。 PREHには20億ドルの中期債券プログラムもあり、そのうち20%しか未払いです。

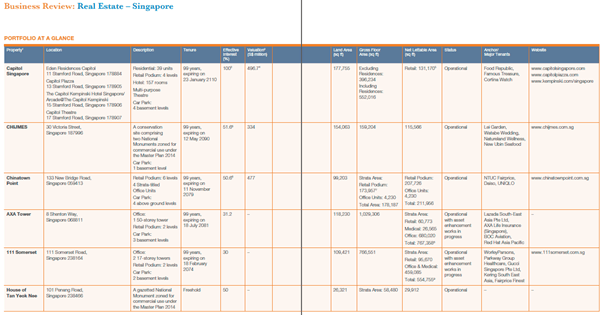

ポートフォリオ全体のスナップショットを添付しましたが、それらの多くはまだ完全には機能していないことに注意してください。これらすべてのプロジェクトを完了まで実現することが、この会社の主な成長ドライバーです。

PREHの貸借対照表には合計30億ドルの借入金があり、そのうち10億ドルは1年以内に返済されます。 30億ドルのうち、16億ドルは投資不動産に対して担保されており、4億ドルは固定金利のノートからのものです。 PREHに帰属するシェアに比例して、PREHのエクスポージャーのシェアは20億ドルと見積もられています。

また、その関連会社および合弁事業におけるさらに33億ドルの借入金を見積もっており、そのうちPREHのシェアは15億ドルと見積もられています。合計すると、PREHの借入金のシェアは35億ドル、混合負債資本比率は1.3と見積もっています。

投資パートナーが債務のシェアを果たせない場合、PREHが債務不履行に陥った場合に、PREHが危機に瀕している可能性があるため、これは実用的であり、また、総債務エクスポージャーを見積もる非常に慎重な方法であることに注意してください。 PREHはまた、投資の一部を引き受ける必要があるかもしれません。これは、長期的には有利かもしれませんが、短期的には過度の負担になる可能性があります。

PREHが継続的な借り換え能力を示し、主要株主や機関からの資金を確保できることは間違いありませんが、これは、プロジェクトのタイムリーで成功した実行やマクロ経済状況の弱体化における資金の利用可能性など、いくつかの重要な要因に左右されます。 。

19年6月30日現在のNAVはS $ 1.606で、これはRMB / SGDレートが約5.05〜5.07であることに基づいています。人民元は短期的には緩和する可能性がありますが、中国はかなりの人口に支えられた経済大国として成長を続けているため、人民元の長期的な強さについて建設的です。

一般的な為替レートに基づいて、保守的なRNAVはS $ 2と見積もられています。これは、開発者のマージン15〜20%を現在の資産ベースに適用することによってのみ導き出されます。これは、開発利益が認識されるにつれて資産ベースが拡大するため、または資産の市場価値がさらに上昇し、再測定時に公正価値が高くなる可能性があるため、保守的です。次のセクションで説明するいくつかのリスクがあり、RNAVの実現を妨げる可能性があります。

パイプラインにこのように多くの大規模プロジェクトがあるため、PREHがすべてのプロジェクトをタイムリーに必要な品質で提供できない可能性があるというリスクがあります。これまでにプロジェクトを提供してきた確かな実績がありますが、リスクは間違いなく存在します。

マクロ経済の状況が鈍化する中、企業中心の要因またはマクロ経済の要因により、PREHはプロジェクトの延期を余儀なくされる可能性があります。

より高い課税または資本的支出のコミットメントの形での規制介入は、資本のリサイクルを遅らせ、会社のROEと成長軌道に大きな影響を与える可能性があります。

借入金の大部分は中国のプロジェクトのためにSGDで発生し、PREHは外貨エクスポージャーをヘッジしていないため、通貨リスクへのかなりのエクスポージャーがあります。 PREHはフォワードを介して返済を管理する可能性があると考えていますが、この情報を公に確認することはできませんでした。借入金の大部分が変動金利であり、金利の10bpsの変動は、会社の損益に少なくとも200万ドルの影響を与えるため、金利リスクも重要です。ただし、現在、低金利環境に移行しており、人民元の長期的な見通しについても強気であることに留意してください。

PREHはすべてのプロジェクトに合弁事業パートナーを抱えているため、紛争からキャッシュフローの問題に至るまで、JVパートナーとの間で多数の問題が発生するリスクがあります。

PACCオフショアは5年後にIPO価格の20%で上場廃止され、PREHはRTO価格の約42%にとどまっているため、実質的な株主が抑制された価格で一般オファーを試みるリスクを真剣に検討する必要があります。実質的な株主も関係しており、協調して行動できる可能性があります。さらに、彼らは総株式のかなりの部分を保有しています。

RTO以来、株価は大幅に下落しています。 1株当たりのNAVは、低通貨換算損失を軽減するには不十分な利益の抑制により、過去4年間で意味のある成長は見られませんでした。一般的なオファーは現在の株価を上回っている可能性がありますが、タイミングと価格は不確実であり、これはトータルリターンとトータルリスク調整後リターンに影響を与えます。

経済の減速が差し迫っていることから、より広範な指数や同業他社をすでに下回っている株を底打ちする機会が表面化する可能性があると私たちは考えています。在庫も史上最低に近い。ただし、PREHには野心的な成長計画があり、その計画を達成するためのサイトはすでに確保されていることに注意してください。

プロジェクトの開発は完了するまでに数年かかるため、この株式の投資を開始するのに我慢できると思います。また、既存のリスク要因にフラグが立てられているため、このシェアに入るには安全マージンが必要であると考えています。

エントリー価格:S $ 0.47-0.50

プロジェクト2025の本質的な価値:400%の収益を提供するS $ 2.00