401(k)ポートフォリオを好みに合わせてスライスできます。

アセットアロケーションは、アセットクラスまたはそれらに投資する投資信託にお金を分散させるための投資戦略です。市場の歴史は、あるクラスの投資のパフォーマンスが低い場合、他のクラスの投資のパフォーマンスが向上することが多いことを示しています。したがって、さまざまなクラスに投資することで、リスクを制限し、長期的なリターンが高くなる可能性を高めることができます。

たとえば、寄付の60%を株式ファンドに割り当て、各給与から$ 400を401(k)に入れると、各寄付の$ 240が株式ファンド($ 400 x 60%=$ 240)。

クラスアクション

401(k)に資金を投入する場合、基本的に3つの主要な資産クラスに関心があります。

401(k)資産配分を追跡できます。あなたの口座明細書は、各基金に入るあなたの総寄付のパーセンテージを報告します。また、各資産クラスの現在の値をアカウントの合計値で割ることにより、さまざまな資産クラスの実際の値が選択した割り当てと一致しているかどうかを見積もることができます。

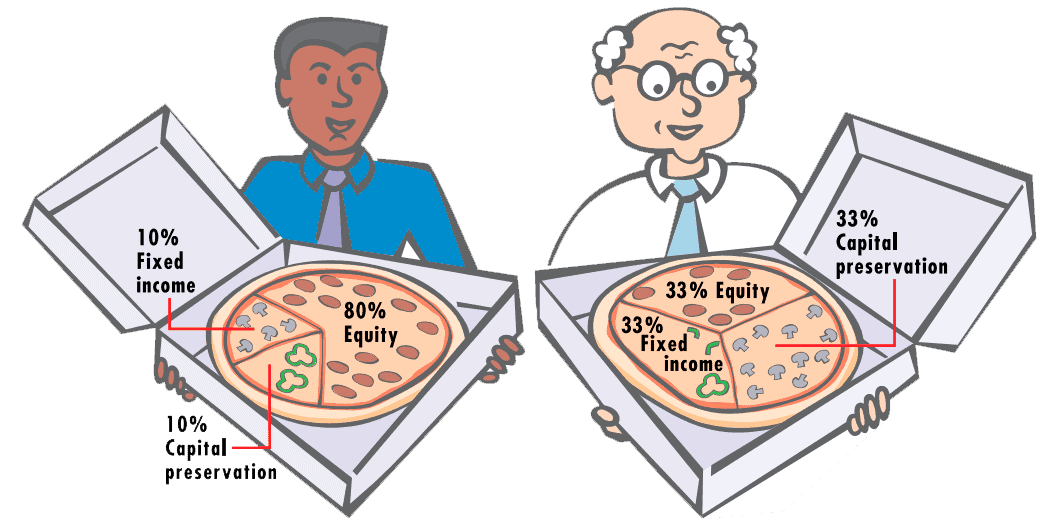

どのアセットアロケーションを選択する必要がありますか?まず第一に、あなたはあなたの投資目標を考慮する必要があります。目標が最大の長期成長である場合、ほとんどの場合、401(k)アカウントに資金を投入する可能性があるため、成長投資、特に株式および株式ファンドに最も重点を置くことができます。引退に近づいている場合は、株式や債券、またはその他の債券の比率を徐々にシフトして、資産の価値がより安定し、定期的な収入が得られるようにすることをお勧めします。

次に、金融機関が推奨する資産配分モデルを見てみましょう。彼らはあなたに専門家が何を考えているかについての感覚を与えることができます。次に、リタイアメントアドバイザーと協力して、年齢、リタイアメントプラン、およびリスク許容度に適した割り当てモデルを設計します。

投資信託会社や証券会社から入手できる退職計画ソフトウェアを使用して、割り当てモデルを作成することもできます。または、多くの金融Webサイトで利用できる退職計画ツールを試すこともできます。

すべての経済情勢で強力な結果を生み出す単一の割り当てモデルはないため、企業はさまざまな時期にさまざまなモデルを提案します。同時に提案されたモデルでさえ、時には微妙に、時には大幅に、互いに異なる場合があります。同様に、あなたの戦略は他の人がしていることとは劇的に異なるかもしれません。

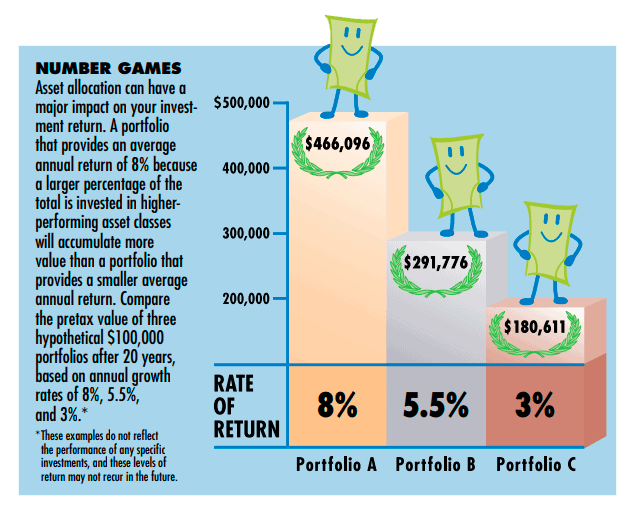

たとえば、従来の知識では、引退から離れるほど投資リスクが高くなるとされています$ 600,000 $ 295,500 $ 435,500 $ 572,000 $ 290,681 $ 419,206 $ 534,083 $ 180,611 $ 291,776 $ 466,096 8%500,000 400,000 300,000 200,000 10 %収益率60%30%30%60%30%10%5.5%3%想定できます。ただし、このアプローチはすべての人に適しているわけではありません。

30代前半だとしましょう。引退から30年以上離れた人々のためのガイドラインに従う場合、401(k)口座の80%以上を株式および株式投資信託に投資する可能性があります。しかし、クマ市場の影響(株式価値の持続的な下落)によって非常に不安になる場合は、株式の割り当てをアカウントの60%以下に制限することを選択できます。

一方、あなたの60代。従来のガイドラインによると、アカウントの50%近くを株式に投資する必要があります。しかし、社会保障、年金給付、および計画しているパートタイムの仕事が退職直後の費用の大部分をカバーする場合は、401(k)のお金でもっと積極的になりたいと思うかもしれません。

したがって、後でいつでも再割り当てできると考えて、より多くの部分(おそらく60%)を株式に投資することができます。実際、401(k)が以前の雇用主の計画に含まれていて、アカウントを変更できない場合を除いて、重要だと感じたときに割り当てを調整することができます。特定の投資や資産クラスではなく、退職のための貯蓄に長期的なコミットメントをしていることを忘れないでください。

InnaRosputniaによる401kに最適な資産配分の検索