投資信託におけるSIPの最適な日付はどれですか?

この質問は投資家からよく寄せられます。

私の通常の2つの反応は次のとおりです。

- あなたの幸運な日は何ですか?

- コインを投げます。

関係ありません。

先週、投資家が私に「これについて何か分析をしましたか?」と尋ねました。

していませんでした。

これを試してみようと思いました。

データと仮定

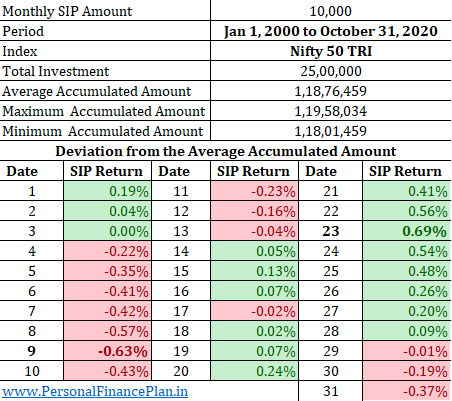

- 2000年1月1日から2020年10月31日までのNiftyTRIデータを使用しました。これは20年以上のデータです。合計250か月。

- 各日付(1

st

)に月額Rs10,000のSIPを開始します 31

st

)2000年1月。合計31のSIP。

- SIPの日付が週末または市場の休日に当たる場合、SIPの分割払いは翌営業日に投資されます。したがって、SIPのすべての分割払いが同じ日に投資されるわけではない可能性があります。毎月15日にSIPを開始した可能性がありますが、15日が市場の休日である場合、お金は16日または翌営業日に投資されます。

- すべての月に31日があるわけではありません。 2月は28日しかありません(うるう年では29日)。したがって、日付(29、30、31)が特定の月に該当しない場合、SIPの分割払いは次のビジネス(1

st

)に投資されます。 来月以降)

データから何がわかりますか?

上記の表では、SIPの日付ごとに、平均累積額からの偏差を示しています。平均累積金額は、31のSIP日付の累積金額の単純平均です。また、偏差は絶対量の差であり、XIRRではありません。

違いはあまりありません。 20年間で、最小値と最大値の差は約1.3%です。私は統計をあまり理解していませんが、そのような小さな違いを最適化することはしません。

この20年間で、9番目の

最悪のSIP日付であり、23

最高でした。

この期間を2つの部分に分けましょう。

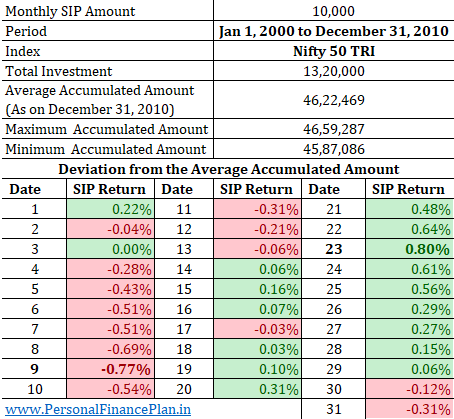

- 2000年1月1日から2010年12月31日まで(132か月)

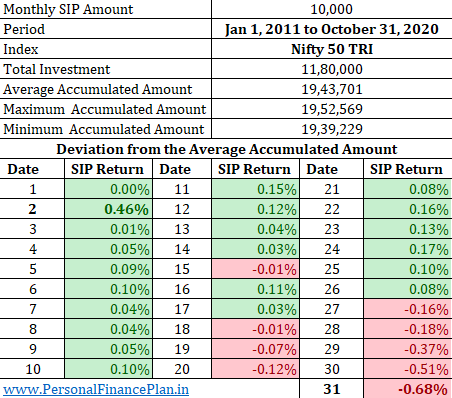

- 2011年1月1日から2020年10月31日まで(118か月)

そして、これら2つの期間について同様の分析を行います。

2000年1月1日から2010年12月31日まで

最高の違い(23

rd

)および最悪(9

th

)は約1.5%です。

2011年1月1日から2020年10月31日まで

最高の違い(2

nd

)および最悪(31

st

)は約1.1%です。繰り返しますが、それほど多くはありません。

9番目の

th

の違い および23

rd

is(前の2つの比較でこれら2つの日付の差が最も大きかった)は約0.1%です。基本的に、違いの大部分は2000年から2010年の期間に由来します。

警告

- この分析にはNifty50TRIを使用しました。他のインデックス(ミッドキャップまたはスモールキャップインデックス)はパターンを示す場合があります(ただし、結果は同様であると予想されます)。

- 積極的に運用されているファンドに投資している可能性があります。異なるパターンを示す場合があります。繰り返しになりますが、結果は似ていると思います。

ミューチュアルファンドへの投資に最適なSIP日付を見つけるよりも、ポートフォリオに焦点を当てるべきより良い、より重要なことがあると思います。私には、それは無益な運動のように思えます。あなたの時間と労力は、適切な資産配分、定期的なポートフォリオのリバランス、そして楽しいことをすることに費やすほうがよいでしょう。

さっきも言ったように、ラッキーなデートは?

データソース :NiftyIndices.com

追加のリンク

過去数か月にわたって、さまざまな投資戦略やアイデアをテストし、そのパフォーマンスをバイアンドホールドニフティ50ポートフォリオと比較してきました。以前の投稿のいくつかには、次のものがあります。

- 国際エクイティファンドとゴールドをエクイティポートフォリオに追加することで、リターンが向上し、ボラティリティが低下したかどうかを評価しました。

- Momentum Investingはインドで機能しますか?

- 低ボラティリティ投資はニフティとセンセックスを打ち負かしますか?

- パフォーマンスの比較:52週間の安値への投資と52週間の高値への投資

- Nifty 200 Momentum 30インデックス:パフォーマンスレビュー

- 気の利いた要素の指標(価値、勢い、品質、低ボラティリティ、アルファ):パフォーマンスの比較

- Nifty Alpha Low Volatility 30:パフォーマンスレビュー

- 50%ゴールド+ 50%エクイティ:ポートフォリオはどのように機能しますか?

- ポートフォリオに最適な資産配分は何ですか? 50:50、60:40、70:30?

- 過去20年間のデータを検討して、株価収益率(PE)の倍数が予想収益について何かを教えてくれるかどうかを確認しました。あります、または少なくとも過去にあります。

- ニフティ50とリキッドファンドの間でシフトするモメンタム戦略をテストし、パフォーマンスをニフティインデックスファンドとリキッドファンドの単純な50:50の年間リバランスポートフォリオと比較しました。

- 単純移動平均ベースの市場参入および出口戦略を使用し、過去20年間のバイアンドホールドニフティ50とのパフォーマンスを比較しました。

- 過去20年間のNiftyNext50とNifty50のパフォーマンスを比較しました。

- 過去20年間のNifty50 EqualWeightとNifty50とNifty50のパフォーマンスを比較しました。

- 常に機能するものはありません。 Nifty 50、Nifty MidCap 150、およびNifty Small Cap 250インデックスを使用して、直感的な投資の選択が機能しない場合があることを示しました。

- 2つの人気のあるバランス型ファンドのパフォーマンスを、インデックスファンドと流動性ファンドの単純な組み合わせと比較しました。

- 人気のあるダイナミックアセットアロケーションファンド(バランスドアドバンテージファンド)のパフォーマンスをエクイティインデックスファンドと比較し、低ボラティリティで妥当なリターンを提供できるかどうかを確認します。