あなたの投資信託スキームはどのくらい危険ですか?

上記の質問にどのように答えますか?

投資家に尋ねると、答えは、とりわけ、投資家のリスクプロファイル、投資家の気分、市場のセンチメント、市場の見通しによって異なります。

投資信託会社に尋ねると、投資のリスクを過小評価することが保証されます。

投資家として、あなたは何をすべきですか?基準点は何ですか?

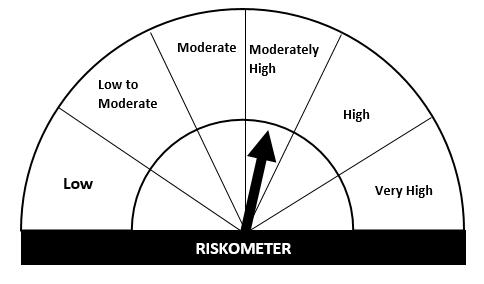

SEBIは、2020年10月5日付けの回覧を参照して、この質問に答えようとしました。 SEBIは、MFスキームのリスクレベルを定量化する方法論をリリースしました。視覚的に理解しやすいように、スキームごとに単純なリスクメーターをリリースする必要があります。

SEBIはMFスキームのリスク評価を提供しないことを理解してください 。 SEBIは、リスク評価を計算するための方法論を定義しただけです。 AMCは、方法論に準拠して、各スキームのリスク評価をリリースする必要があります。

リスクメーターシステムは2021年1月1日に発効します。

ミューチュアルファンドのリスクメーターは何年も前から存在しています。しかし、私が理解しているように、AMCは、ファンドのリスク格付けを選択する際にかなりの裁量権を持っていました。現在、SEBIは先に進んで、リスク評価プロセスを定量化し、投資信託会社からそのような裁量を奪おうとしました。

Risk-o-meterは、MFスキームに対して次のレベルのリスクを持っている必要があります。

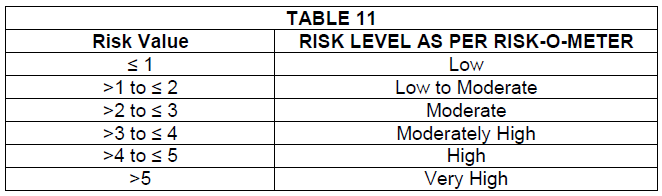

これは、スキームのリスク値とリスクオメーターによるリスクレベルの間のマッピングです。

さまざまなタイプのスキームのリスク値がどのように計算されるかについては、後で説明します。予想通り、リスクバリューの計算方法はエクイティファンドとデットファンドで異なります。

SEBIが定量化しようとしたリスクには次の3種類があります。

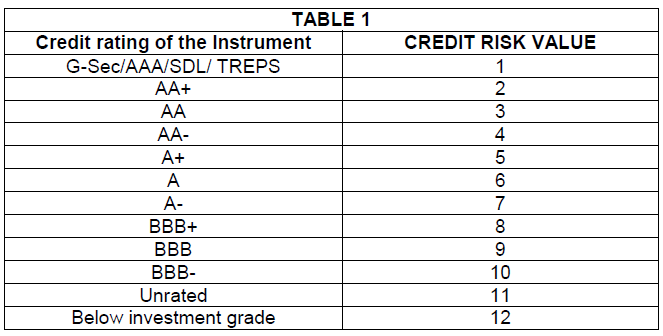

債券投資信託ポートフォリオの各債券は、これらのパラメーターで評価されます。

債務ミューチュアルファンドスキームのリスクまたはこれらのリスクがあなたに与える影響の詳細については、この投稿を参照してください。

以下は、各信用格付けに割り当てられた値です。

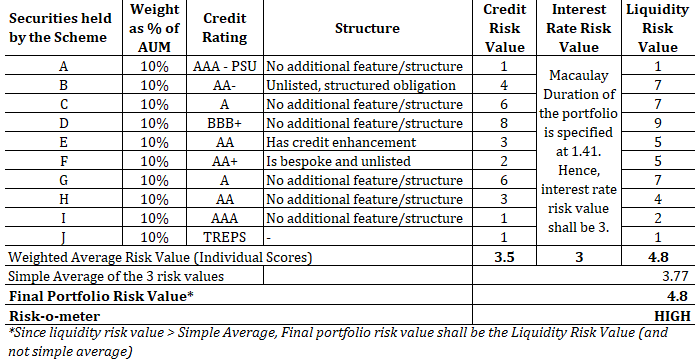

投資信託ポートフォリオの信用格付けは、ポートフォリオの加重平均格付け(加重はAUMに基づくものとします)とします。

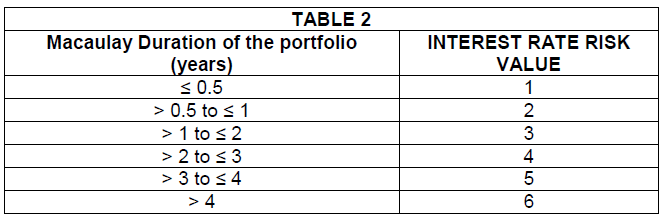

以下は、ポートフォリオのマコーレーデュレーションの金利リスク値です。

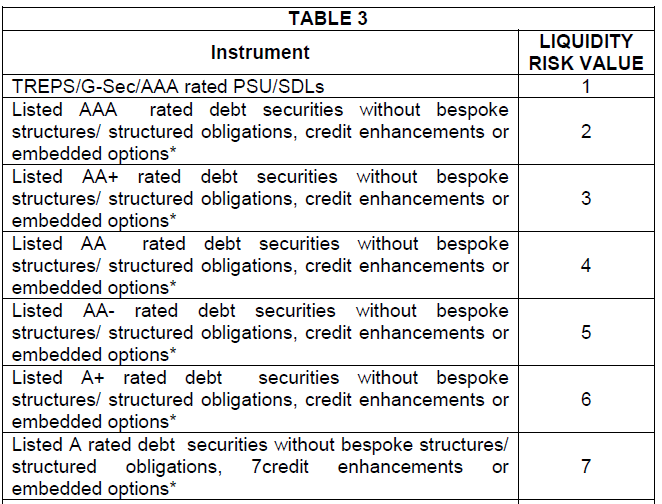

流動性リスクを測定するためには、上場状況、信用格付けおよび債務投資の構造を考慮しなければならない。流動性リスクの分類は長い表です。小さな部分を再現します。

ポートフォリオの流動性リスク値は、基礎となるポートフォリオの流動性リスク値の加重平均(AUMベースの加重)になります。

ポートフォリオのリスク値は、ポートフォリオの信用リスク値、金利リスク値、および流動性リスク値の単純平均です。 ただし、ポートフォリオの流動性リスク値が(上記で計算された)平均格付けよりも高い場合、流動性リスク値はポートフォリオのリスク値と見なされるものとします。ポートフォリオが流動的でない場合、ファンドマネージャーは平均の後ろに隠れることができないため、これは良い動きです。

イラストを使ってこれを理解しましょう。 SEBIサーキュラーのイラストを再現。デットファンドポートフォリオは10銘柄で構成されています。現時点では、すべてが均等に割り当てられています(それぞれ10%)。ポートフォリオのマコーレーデュレーションは1.41と指定されています。

私の意見では、これはそれほど有用ではありません。 Risk-o-meterが何を示唆していても、すべてのエクイティファンドスキームは高いリスクを伴います。したがって、これについて簡単に説明します。

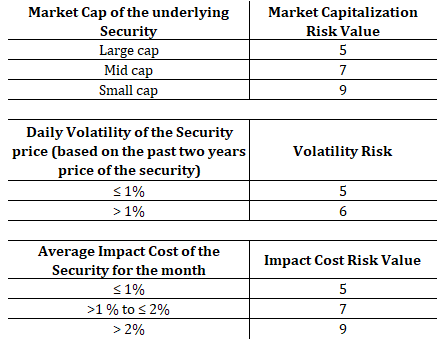

エクイティMFポートフォリオのリスク値は、次の3つのパラメーターに依存します。

この格付け構造により、ほとんどすべてのエクイティファンドは非常にリスクの高いカテゴリーに分類されます 、これは細かい分類です。エクイティファンドは非常にリスクがあります。

エクイティMFリスクオメーターの計算は、デットファンドの場合とまったく同じです。まず、各パラメータの加重平均リスクスコアを見つけてから、3つのスコアの単純平均を取ります。

株式ファンドには複数のバリエーションがあり、株式以外にもエクスポージャーがあります。ハイブリッドファンドは、債務証券にもさらされる可能性があります。実際、ほとんどのエクイティファンドはキャッシュポジションを持っています。一部のファンドは、デリバティブを使用して賭けをヘッジしています。

エクイティファンドは国際株式にも投資できます。次に、マルチアセットファンドがあります。金のファンドがあります。

マルチアセットポートフォリオでは、各アセットのリスク評価は個別に決定されるものとします。たとえば、マルチアセットファンドの国内株式が40%、負債証券が30%、金が15%、国際株式が15%あるとします。

ポートフォリオのリスクバリュー =40%*株式ポートフォリオのリスク価値+ 30%*負債ポートフォリオのリスク価値+ 15%*金のリスク価値(4)+ 15%*国際株式のリスク価値(7)

詳細な例は、SEBIサーキュラーに記載されています。

リスク評価の変更は、電子メールで投資家に開示されるものとします。

各スキームのリスクオメーターは月次ベースで評価され、ポートフォリオの開示とともに毎月開示されるものとします。ポートフォリオの開示は、それぞれのAMCWebサイトで見つけることができます。リスクメーターの情報は、AMFIのWebサイトでも入手できます。

さらに、AMCは、年次報告書と要約要約で次の情報を提供する必要があります。

エクイティファンドの場合、プロセスがもたらす格付けのアウトプットに関係なく、投資家はエクイティファンドが非常にリスクがあることを理解する必要があります。いずれにせよ、エクイティファンドのリスク値は非常に高くなる可能性があります。したがって、リスクオメーターはエクイティMF投資家にほとんど価値を提供しません。

しかし、私の意見では、これらの格付けは債務ミューチュアルファンドにとって非常に有用です。

以前は、選択を行う前に、デットファンドスキームのカテゴリ、基礎となるポートフォリオの信用の質、およびポートフォリオのデュレーションを確認する必要がありました。ポートフォリオに適したデットファンドを選択するにはどうすればよいですか?これらの側面を引き続き確認する必要がありますが(格付け機関からの信用格付けは信頼できないことがわかっています)、 Risk-o-meterスコアが最初のフィルターとして機能します。

さらに、あなたの債務ミューチュアルファンドスキームが高リスクバリュースコアを持っている場合 、特に銀行の固定預金の代わりに投資信託を考えている場合は、さらに深く掘り下げる必要があります。 リスクの原因を理解し、理解します。 そして、ポートフォリオにファンドを保持し続ける必要があるかどうかを決定します。

低リスクのデットファンドを購入し、そのリスクメーターの値が上がった(リスクが上がった)場合は、理由を調べてください。

前述のように、 AMCは、リスクオメーター値の変更を電子メールで通知する必要もあります。そのようなコミュニケーションに目を光らせてください。

デットファンドでは、通常、超過リターンにはリスクが高くなります。 たとえば、デットファンドAは、質の低いクレジットペーパーに投資して、(良い時期に)追加のリターンを生み出すことができます。リターンだけを見ると、AAA格付けの紙にのみ投資するデットファンドBよりもこのファンドを評価することになります。ポートフォリオを見るだけでこの違いに気付くことができたかもしれませんが、リスクメーターの値は簡単な基準点を提供します。リターンの高いファンドAのリスクオメーター値が高い場合は、フリーランチがないことがわかります。

デットファンドでは、低リスクまたは低リスクから中リスクのファンドを使用する可能性があります。

SEBIによる良い動き。

ミューチュアルファンドの商品ラベリングに関するSEBIサーキュラー:リスクオメーター