Parag ParikhFlexicapファンドは非常に過大評価されているファンドです。実際、さまざまなパーツを使用して独自の全体を作成することで、費用を節約し、同様またはより良い結果を得ることができます。

"どう言う意味ですか?"信じられない思いで聞いた。

—

Parag Parikh Flexicapファンドは、オープンなコミュニケーション、投資戦略の統制された実行、パフォーマンスの提供により、ファンド管理の輝かしい例となっています。

ご存知のように、このファンドは、インドだけでなく国際株式にも柔軟に投資できる、どこにでも行けるファンドです。ただし、エクイティファンドの税制上の優遇措置を受けるため、国際的なエクスポージャーはAUMの35%以下に制限されています。 (ほとんどの年で、このエクスポージャーは約30%でした 。

詳細なメモと番号はここで確認できます。

批判は、ファンドがポートフォリオ内の外国のエクスポージャーを賢く使用してインドのエクイティファンドとしてカウントし、パフォーマンスに基づいて目立つように使用したというものです。基金は通常、国内でのインドのエクスポージャーしかない同業者と比較されるため、彼らは遅れているように感じます。

ファンドのベンチマークでさえNifty500であり、これは明らかにファンドスタイルの真の代表ではありません。 Nifty 500(65%)とS&P 500 – US(35%)の組み合わせである必要があります。

実際、上記の組み合わせを使用することで、ファンドのパフォーマンスを厳密に再現できます。つまり、インドのNifty 500インデックスファンドと米国を拠点とするS&P500インデックスファンドを上記の割合で購入します。

これを行うと、ファンドマネージャーのリスクが軽減されます。コストも削減できます。

—

率直に言って、それは私に考えさせました。

私はそれをさらに探求し始めました。まず、インドで投資できる資金のリストを入手しました。これを使用して、同じ分散構造を再現できます。

現在、上記のリストには、国際的に投資している3つのファンドがあります。実際には主に米国に投資しています。

最初の2つは積極的に管理されており、MotilalOswalは2020年4月に開始されたインデックスファンドです。

インドを拠点とするファンドは、より人気のあるパフォーマンスの名前です。現在、ニフティまたはBSE500インデックスに投資するスキームは提供されていません。したがって、アクティブなスキームまたはそれぞれのインデックスファンドの組み合わせをオプションにすることができます。それらのほとんどは新しいものです。

—

まあまあ!平均を見てください– 1年間のローリングリターンの平均。

フランクリンUSフィーダーファンドとミラエエマージングブルーチップファンド/アクシスフォーカスド25ファンドの組み合わせを選ぶ先見の明があった場合にのみ、私はもっとうまくやることができたでしょう。

はい、費用は大幅に低くはなく、ボラティリティは少し高くなっている可能性がありますが、誰が気にしますか?私は多様化とより多くのお金を手に入れました。

それが最終目標ではありませんか?

実際、私がもう少し賢かったら、インドのファンドと一緒に米国でVanguard S&P 500インデックスファンドを購入し、国際的な部分でもはるかに低い費用プロファイルを取得したでしょう。

—

待って!この仮定を実数でバックテストしましょう。 Unovestのバックテストツールの助けを借りて、違いを見つけるために1つの組み合わせを実行しました。

私の仮定:

私は市場で入手可能な実際の資金を使用して、すべての費用を差し引いた実際のNAVに投資しています。

結果は次のとおりです。

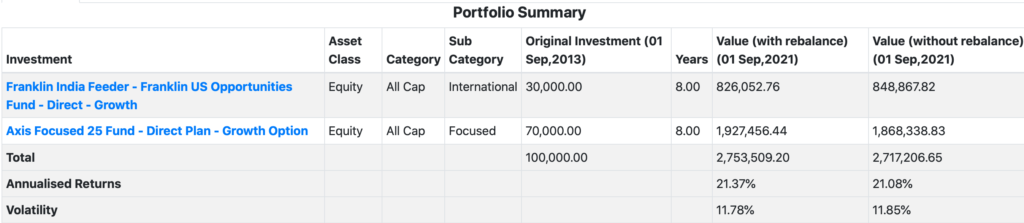

私がParagParikh FlexiCapファンドにのみ投資したと仮定すると、これが結果です。

さて、代替。他の2つの資金を使用して、同様のパッケージを作成します。念のために言っておきますが、比率が同じになるように、毎年リバランスを行っています。

さて、今ではバラ色に見えませんね?

忘れてはならないのは、特定の期間の過去のデータを処理していることです。このデータでも、米国の株式は輝いていました。

ポートフォリオ構築に関しては、完璧な答えはないことを私たちは皆受け入れることができると思います。シンプルで便利なアプローチを好みます。

ポートフォリオ構成の観点からも、Parag Parikh Flexicapファンドは通常、国際株を含めて25〜30株を保有しています。 Axis Focused 25ファンドも(SEBIの義務に従って)30に制限されていますが、Franklin US Feederファンドには約90株、場合によっては100株もあります。

費用比率の観点から、Parag Parikhファンドは、AUMの規模が大きくなるにつれて、時間の経過とともに一貫して費用を削減してきました。 2015年の直接計画の費用比率は2%近くでした。 2021年8月の時点で、同じ値は0.87%です。

課税の観点からも、単一のファンドは株式課税による多様化をもたらします。

見た目ほど過大評価されているようには見えません。

言うまでもなく、より受動的でインデックスベースのファンドマネージャーなしのアプローチを好む人にとって、代替手段はインデックスファンドです。

どう思いますか?これにどのようにアプローチしますか?