フランクリンテンプルトンAMCからの最も人気のあるファンドの1つは、フランクリンインド高成長企業ファンドです。

ファンドはちょうど10年の存在を完了しました。前回の強気市場がピークに達した2007年7月に始まりました。

通常どおり、このような時期に新しいファンドスキームが開始され、新旧の投資家の新たな強気の関心を捉えます。

このファンドはフレキシキャップ/マルチキャップファンドに分類されており、市場全体に投資できることを意味します。そのステータスに沿って、そのベンチマークもNSEの幅広い市場指数であるNifty500です。

アセットアロケーションに関しては、 ファンドには、ポートフォリオの70〜100%の株式および関連投資に投資する義務があり、ポートフォリオの30%までの債券および債券にも投資できます。

前述のように、ファンドはセクターと時価総額全体で高い成長機会を見つけることを目的としています。高成長の定義は明確に述べられていません。ある意味では、マルチキャップファンドは同様の戦略に従うでしょう。

フランクリンは、マルチキャップの分野でさらに2つの有名なファンド、フランクリンインディアフレキシキャップファンドとフランクリンインディアプリマプラスファンドを持っています。

フランクリンインドの高成長企業の資金はどのように異なりますか?

大きな違いは、高成長企業のファンドはそのアプローチがより機敏であるということです。

大きなキャップにはあまり焦点を当てていません。 2017年7月の時点で、他の2つのファンドは70%に加えて大型株へのエクスポージャーを持っていますが、高成長ファンドは62%しかありません。ファンドは2つのピアよりも積極的です。

言うまでもなく、ミッドキャップとスモールキャップのスペースでは、高い成長の機会がもたらされる可能性が高くなります。

反対側を見てみましょう。

興味深いことに、過去3年間で、ファンドは管理する資産をほぼ2倍にしました。 2017年7月現在のAUMは約です。 Rs。 7000クローレ。

実際、私はこのファンドを私が調べた投資家ポートフォリオの大部分の一部であり、2015-16年にそれらを追加することをほとんど見ました。その時、過去のパフォーマンス数は非常に魅力的に見え始めました。

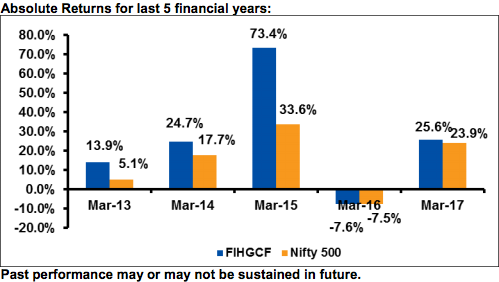

その理由はそう遠くはありません。 下のこのグラフを参照してください :

ソース :ファンドSID、通常プランの返品。

ご覧のとおり、2015会計年度は、通常プランのNAVで73.4%の成長を記録したファンドにとって大成功の年でした。直接プランの場合、同期間の成長率は75.4%です。

2014年と2015年の成長を組み合わせると、ファンドのNAVが100%以上成長します。

ファンドの過去のパフォーマンスのみに導かれた投資家にとって、これは最終的な勝者であるように見えました。そして、彼らは自分たちのお金を基金に渡して投票しました。

その1回の「高成長」の効果は、平均に向かって落ち着く前に、さらに2、3年は目がくらむでしょう。

私はあなたが問題を理解することを望みます。後で平均的なパフォーマンスを取得するためだけに、ハイパフォーマンスが完了した後に入力します。

ファンドマネージャー 2016年5月以降、ファンドの割合も変更されました。新しいマネージャーのアナンドラダクリシュナンが、以前のマネージャーのRジャナキラマンに代わりました。

ファンドはまた、その経費比率を増やしています 過去1年間で着実に。 2016年5月の1.02%から、2017年6月の費用比率は1.24%になり、21.6%増加しました。

これは、AUMが着実に増加しているファンドが費用比率を上げることを選択したことを非常に面白いと思います。経費率の上昇に対する私の失望をここで読んでください。

回転率に基づく (40%以上)ファンドのポートフォリオの株式の平均保有期間は2年から2。5年です。これは、売買に関する多くの決定を伴う非常にアクティブなポートフォリオを示唆しています。

投資家としておそらく知らない事実の1つは、ファンドに出口負荷があることです。 2年間の開催まで。 2年間の割り当ての前に償還または切り替える場合は、投資の市場価値の1%を出口負荷として支払う必要があります。

ファンドとピアの比較について詳しくは、ここをクリックしてください。

注 :私はこのファンドを保有していません。このメモは教育目的のみであり、投資アドバイスとして解釈されるべきではありません。