新規投資家からの質問の1つは、「直接プランのミューチュアルファンドのNAVは常に通常のプランよりも高いため、同じ投資で取得できるユニット数は少なくなります。これは悪くないですか?収益が低くなることはありませんか コーパス?」この記事では、より少ない数のダイレクトプランユニットを購入しても投資家に影響がなく、常に 通常のプランの投資家よりも高いリターンと高いコーパスを取得します。

多くのディストリビューターはまた、投資家がこの不実表示によって直接プランを購入することを妨げています(ユニットが少ない=利益が少ない)。投資家は、そのようなディストリビューターについてAMFIに不満を言うことができます。投資家がすぐに彼らのディストリビューターを取り除き、直接計画に移るべきであるのはまさにそのような利益の対立のためです。直接プランでの追加のリターンは、二次的なメリットにすぎません。投資家は、DIYで直接プランに投資するか、有料のSEBI登録ファイナンシャルアドバイザーと協力して直接プランに投資する必要があります。選択できるそのようなアドバイザーのリストは次のとおりです。

初心者の場合、通常の計画では、AMCは毎日、資産から費用と手数料を削除します。 NAVを公開する前に 。ダイレクトプランではそのようなコミッションを削除しないため、ダイレクトNAVは常に高くなり、長期的に大きなメリットが得られます。通常プランのミューチュアルファンドのコミッションで失われたリターンとコーパス:6周年記念レポート

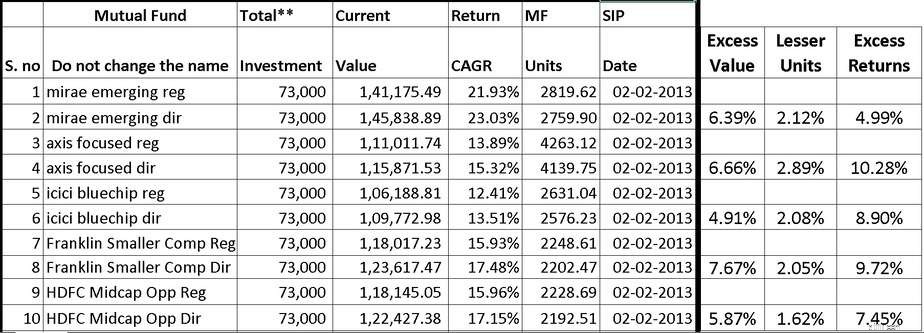

上記のレポートと同じ調査を使用して、直接投資信託の投資家が常にどのように利益を得るかを示します。 5つの投資信託の通常計画と直接計画の比較を以下に示します。

みらえ新興ファンドを例にとってみましょう。 Rsを始めた直接プラン投資家。 1000 SIP no 2nd Jan 2013は、通常のプランの投資家より6.4%高いコーパスを持ちます(2019年1月までの投資を検討します)。ただし、直接プランの投資家は、ユニット数が2.1%少なくなっています。それにもかかわらず、コーパスはより高く、リターンはほぼ5%高くなっています。他のファンドの状況も同様であり、チャートから読み取ることができます。

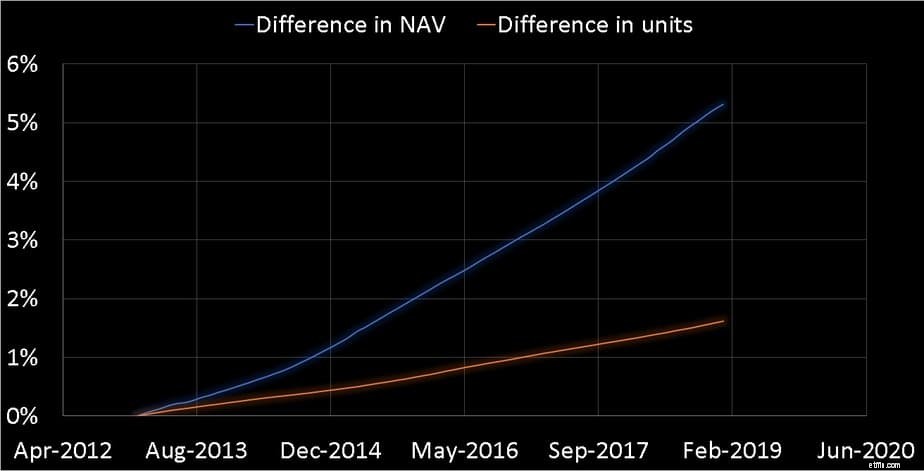

これを理解するには、直接プランのNAVが通常プランよりも増加する割合と、通常プランの投資家が直接プランの投資家よりも多くのユニットを蓄積する割合を考慮する必要があります。以下に示すのは、HDFC Mid Cap Opportunities Fundの場合です(これはファンドの最近のレビューです)。

青い線は、直接プランのNAVが通常のプランよりも大きくなる割合を表しています。 2013年1月2日、両方の計画NAVは同じでした。したがって、0%から開始します。

オレンジ色の線は、通常のプランの投資家がもっと蓄積する割合を表しています。 直接プランの投資家よりもユニット。ここでの重要な観察は、NAVの差が単位の差よりもはるかに大きく、より高い速度で成長していることです。

その結果、直接プランの投資家が蓄積するユニット数は少なくなりますが、NAVが高いため、コーパスは常に高くなり、リターンは常に高くなります。直接プランの投資家がより高いNAVを恐れ、通常のプランへの切り替えを遅らせる必要はありません。すぐにそうする必要があります。

最も一貫したパフォーマンスを持つエクイティミューチュアルファンドのリスト(2019年2月)

このシートで簡単にショートリストの一貫性のあるエクイティミューチュアルファンド(2019年2月)