現在の危機の前でさえ、オンラインサービスはリテールバンキングの不可欠な部分になりました。 COVID-19の影響により、この傾向はさらに強まり、危機が過ぎ去った後も続く可能性があります。銀行にとってコストは主要な要素ですが、顧客もオンラインバンキングをますます望んでいます。これは、スイスに住む1,500人の労働年齢の個人を対象とした最近のデロイト調査の結果の1つです。調査によると、リテールバンキングの全顧客のほぼ20%が、危機の最中に初めて少なくとも1つのオンラインサービスを利用し、わずか6%がまったく利用していませんでした。さらに、ほとんどの初めてのユーザーは、危機が過ぎた後も少なくとも一部のオンラインサービスを使い続けたいと言っていますが、「コンバージョン率」はサービスによって異なります。リテール銀行は現在、オンラインバンキングのメリットを顧客に提供する機会がありますが、顧客を説得するためには、特に住宅ローンや投資などの複雑な銀行サービス向けのハイブリッドソリューションを含む説得力のある多面的なアプローチが必要になります。全面的に。

多くの銀行の顧客はしばらくの間オンラインバンキングを使用していますが、すべての人がまだオンラインバンキングを使用しているわけではなく、すべてのサービスで使用しているわけでもありません。デロイトの2019年の調査「リテールバンキングにおけるデジタルトランスフォーメーション」では、スイスの顧客はセキュリティについて懸念していることがわかりましたが、より基本的には、オンラインバンキングの必要性について確信が持てませんでした。

COVID-19の危機は彼らの考えを変えました。支店内での銀行取引は不可能ではないにしても困難であるため、オンラインで銀行を利用するオプションがより重要になっています。デロイトの調査が示すように、 1 危機の間、オンラインバンキングを避け続けたすべての顧客にとって、約3人が初めてオンラインバンキングを試みました。そして、必然的に美徳を作ることで、多くの人がそれを満足のいくものだと感じました。危機の間、オンラインバンキングサービスの利用は着実に増加しました。

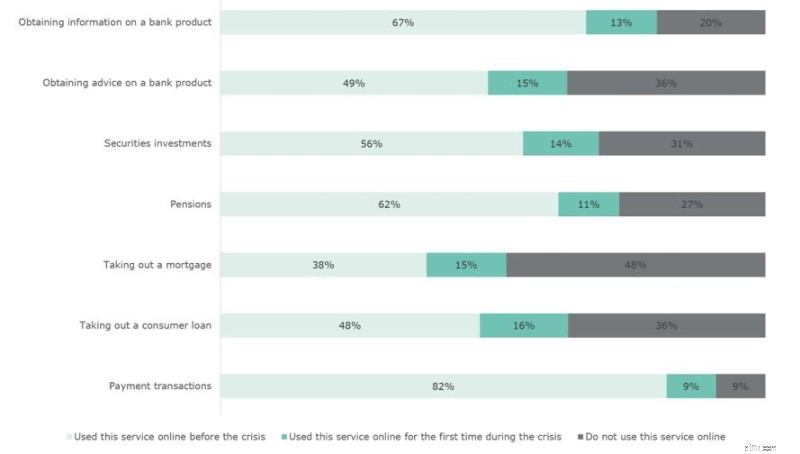

チャート1は、銀行の顧客が危機の前と最中にオンラインと支店で使用していたサービスを示しています。

「次の銀行サービスにアクセスするために、インターネットまたはモバイルバンキングをどの程度使用していますか?」という質問に対するユーザーの回答

危機の間、すべてのオンラインサービスがより多く利用されました。当然のことながら、危機以前は、多くの銀行の顧客はすでに支払い取引などのより単純なコアサービスを定期的に利用していました。ただし、過去数週間でこれらのサービスの利用が増加しました。回答者の9%が危機の最中に初めてオンライン決済を行い、電話決済を含む非デジタル決済方法に固執したのはわずか9%でした。デロイトの調査でも、現金支払いの減少が示されていますが、実際に流通している現金の総量は2020年3月に増加しました。これについて考えられる理由のひとつは、不確実性の高まりを背景に、消費者が通常よりも多くの現金準備を維持していることです。危機の間。この種の緊急現金準備金は通常、高額紙幣に保管されており、通常は低額紙幣を使用するより頻繁な現金取引を、より多くの現金準備金で過大に補償することができます。

最大の増加は消費者ローンのオンライン申請であり、16%が初めてオンラインで申請しました。消費者ローンは住宅ローンほど複雑ではなく、平均的なローンの規模は小さくなります。どちらの要因も、これらのローンをデジタル処理に適したものにします。初めてのユーザーの多くは、少なくとも部分的にオンラインで処理できる住宅ローンの申し込みも行っており、銀行商品に関するアドバイスを得ています。どちらも複雑なサービスであり、消費者ローンとともに、これまでのところ最も使用されていないオンラインサービスの1つです。危機の間の最小の増加率は、オンライン証券取引でした。

顧客がオンラインバンキングサービスの使用を開始すると、引き続き使用する可能性が高いようです。危機の最中に初めてオンラインで1つ以上のサービスを利用したほとんどの回答者は、少なくとも一部の時間は継続するつもりです。これらの初めてのユーザーの半数強(51%)は、危機が終わったらオンラインサービスと支店内サービスを組み合わせて使用する予定であり、14%はオンラインバンキングに切り替えると答えています。ただし、これは、初めてオンラインサービスを独占的に使用することに引き継がれたのはごく少数のユーザーのみであることを意味します。多くの人は依然として個人的な接触を大切にしており、これによりリテール銀行は、特にオンラインバンキングに納得していない顧客の間で、新しいオンラインのみのチャレンジャー銀行から際立つ機会を得ることができます。回答者の35%は、可能であれば非デジタルバンキングに戻ると答えていますが、図2に示すように、さまざまな種類の銀行サービスの数値は大きく異なります。

危機後の銀行サービスの利用方法に関する質問に対する初めてのユーザーの回答:オンライン、支店内、またはその両方の方法

インターネットの主な強みの1つがユーザーがより直接的に情報を取得できるようにすることを考えると、銀行商品に関する情報を取得する場合、支店内からオンラインサービスへの変換率は特に高くなります。消費者ローンのオンライン申し込みも顧客を獲得しているようで、5人に1人(21%)が、危機が終わったら支店内のソリューションに戻ると答えています。比較的多くの人々が消費者ローンのオンラインソリューションを実験しているだけでなく(図1)、多くの人々がこれからもそうし続けるように見えます。

住宅ローン、証券投資、および支払い取引(銀行振込など)は、銀行の顧客がオンラインサービスに切り替える可能性が最も低い3つの領域です。住宅ローンや投資は複雑で、多くの場合、多くのアドバイスが必要です。住宅ローンは、個人にとってまれで重要な決定であり、慎重に検討する必要があります。そのため、調査結果が示すように、多くの顧客はこの分野での個人的なアドバイスを重視しています。

支払いは頻繁で単純な取引であるため、支払い取引に関する調査結果はさらに驚くべきものです。ただし、あまり一般的でない通貨を使用する外国為替取引やビジネス取引など、一部の特定の支払い方法はより複雑です。理由が何であれ、オンライン決済を試した少数の顧客は彼らの経験に不満を持っていました。これは、銀行の支店も、高齢者やより複雑な取引などの特定の顧客セグメントに焦点を当てて、支払いにある程度関連し続ける可能性が高いことを意味します。それにもかかわらず、デジタル決済ソリューションの初めてのユーザーの3分の2は、少なくとも一部の時間は、デジタル決済ソリューションを引き続き使用することを計画していることを示しています。したがって、すでに高レベルのオンライン支払い処理はさらに増える可能性があります。

調査への回答者の過半数(84%)は危機前にオンライン銀行サービスを使用していましたが、半数は調査にリストされた2つ以上のサービスを試していませんでした。 5人に1人(19%)が、危機の最中に初めてオンラインサービスを試しました。このグループの4分の1弱(調査回答者全体の4.5%)は、危機以前にオンラインバンキングを使用したことがありませんでした。また、特定のサービスを初めて利用するユーザーの4人に1人だけが、以前に3つ以上の他のサービスをオンラインで使用していました。したがって、これらの「まったく使用しない」ユーザーと使用頻度の低いユーザーは、通常のユーザーよりもデジタルソリューションを試す可能性が高くなっています。

少なくとも1つのオンラインサービスを試している人は男性(61%)である傾向があり、若く、教育水準が高く、都市部に住む可能性が高くなります。オンラインソリューションを試した後も、引き続き使用するという人は、男性である可能性がさらに高く(68%)、平均よりも若く、都市部に住む可能性が高いですが、教育。男性と女性は、オンラインバンキングの経験に納得せず、支店内のサービスに戻る可能性が同じです。これらの個人は都市部に住んでいて、中年(30〜50歳)であり、平均的な教育レベルよりもかなり優れている可能性があります。平均以上の教育レベルは、より高い収入と相関しています。そのため、この中年層の個人は、複雑な銀行取引(住宅ローンなど)を必要とする可能性が高くなります。したがって、彼らは、より個人的なアドバイスを含み、個々のニーズに合わせて調整された支店内サービスを使用することを好む可能性があります。このグループは調査対象の銀行ユーザーのごく少数を表していますが、彼らは高収入の稼ぎ手であるため、銀行にとって興味深いターゲットグループです。

ウィンストン・チャーチルは、「良い危機を無駄にしないでください」と言ったと言われています。これは、やや不快なだけでなく、健全なアドバイスでもあります。 COVID-19の危機は、リテール銀行にオンラインサービスを開発する機会を与え、コストを削減し、顧客体験を向上させました。オンラインのみのチャレンジャー銀行やその他の銀行がますます革新的で競争力を増しているため、リテール銀行は顧客を獲得し、既存の顧客ベースを超えてデジタルリーチを改善する本当のチャンスがあります。 COVID-19危機の前にすでにオンラインサービスに時間とリソースを投資していた銀行は、ここ数週間で顧客とのオンラインインタラクションを最適化する貴重な経験を積むことができました。彼らは今、その経験を製品開発に変える必要があります。

調査回答者の圧倒的多数が、初めて使用したオンラインサービスの少なくとも一部を引き続き使用することを計画しているため、最初の兆候は、リテール銀行が成功していることです。顧客の大多数は、提供し、それらを引き続き使用したい。

ただし、特により複雑なサービスに関しては、銀行はさらに多くのことを行う必要があります。これは、顧客が恒久的にオンラインソリューションに切り替える可能性が最も低い領域です。ここでは、ハイブリッドサービス(たとえば、デジタル情報と管理を支店内のアドバイスと組み合わせたもの)が優れたソリューションになります。

現在の危機は、大量のビジネスでコストを節約し、顧客ベースの高所得セグメントにアドバイス集約型のハイブリッドソリューションを提供する機会を提供します。この種のハイブリッドソリューションのオンライン要素と支店内要素をシームレスに統合して、リテールバンクがオンラインのみのチャレンジャー銀行から際立つようにし、より複雑またはより個別化されたものを必要とする高所得の顧客に真の付加価値を生み出す必要があります。銀行サービス。

-------------------------------------------------- -------------------------------------------------- --------

1 2020年4月中旬にデロイトが実施したスイスに住む1,500人の労働年齢の個人の代表的な調査。