世界中の多くの主要な金融規制当局が、監視対象への圧力を高めています銀行間提供レート(IBOR)からの移行の必要性に対応する企業。

2018年9月19日に送信された「DearCEOレター」から始まりました

1

金融行動監視機構(FCA)および健全性規制機構(PRA)により、英国で監督されている主要銀行および保険会社に提供されます。この書簡は、2018年12月14日までにロンドン銀行間取引金利(L)IBORの廃止に関連する主要リスクの評価とリスク軽減計画の取締役会承認の要約を提出するよう企業に要求しました。評価と計画は幅広い検討が必要です。シナリオと影響の範囲、およびLIBORエクスポージャーの定量化が含まれます。企業は、書簡に返信し、移行計画を実施する責任を負う上級管理職を指名する必要がありました。

国

発行

発行日

提出日

手紙/アンケートへのリンク

イギリス

FCAとPRA

2019年9月19日

2019年12月14日

大手銀行および保険会社へのCEOからの手紙

スイス

FINMA

2019年1月14日

2019年4月30日

自己問診

香港

HKMA

2019年3月5日

期限なし

AIへの手紙

FINMAの締め切りに近づくにつれ、自己評価のさまざまな要素を詳しく調べました。単なる報告ではなく、金融機関はこの機会を利用して、関連するエクスポージャーの削減を推進し、リスクを積極的に管理する必要があると考えています。そうすれば、実際の移行作業を大幅に減らすことができます。

FINMA自己評価要求の主要な目的の1つはすでに達成されており、中小規模の教育機関のほとんどがLIBORトピックへの注目を高め、移行プログラムを設定するようになりました。

一部の市場参加者は確立されたプログラムを実施していますが、他の参加者は組織化を始めたばかりであり、必要な分析には組織全体での重要な作業が伴うため、厳しい締め切りが難しいと感じているようです。

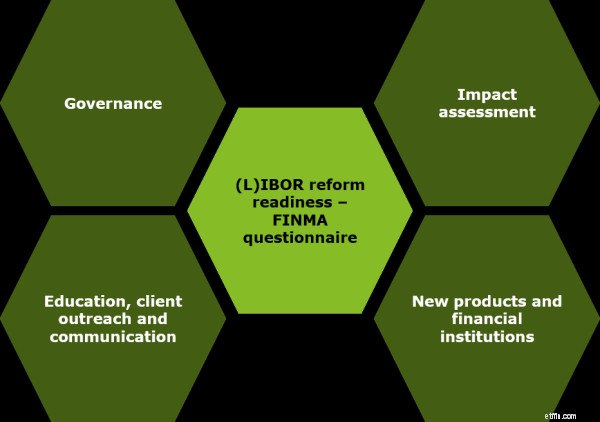

FINMAアンケートは、(L)IBOR改革の準備に関連する4つの包括的な分野に焦点を当てています。企業は、アンケートのさまざまな側面に対処するための明確な移行プログラム構造を必要とします。

4

FINMA自己問診と主な重点分野:

•ガバナンス

-上級管理職およびビジネススポンサーの関与

-計画、人員配置、ガバナンスフレームワークの定義、上級管理職へのコミュニケーションを含む、プログラム設定の段階

-業界の発展の監視

− 2018年と2019年の移行プログラムへの予算の割り当て

•影響評価

-満期、法的文書、およびリスクプロファイルによる(L)IBORリンク商品へのエクスポージャー

-リスクおよび評価モデル、ならびに会計および税務モデル

-異なるものに基づく影響の考慮移行シナリオとトリガーポイント–移行の時期、新しいリスクフリーレート(RFR)にリンクされた製品の実装速度

-新規および既存の製品全体の流動性の推定、および突然の時期尚早な中止の影響

• 新製品と金融機関

-新しいRFRにリンクされた金融商品および金融商品の検討

-新商品承認プロセスの契約テンプレートおよびフォールバック言語の更新

-会社の既存の適合性プロセスにおける必要な変更の評価

•教育、クライアントへの働きかけ、コミュニケーション

−移行に関連する潜在的なリスクと問題についての内部および外部の認識を高めるための定義されたコミュニケーション戦略に関する情報。

金融機関は、CHF参照レートに関する全国作業部会(NWG)チェックリスト

5

運用準備のための追加トピックについて。

金融機関は、アンケートの記入を煩雑な管理業務として扱うのではなく、この機会を捉えて積極的に移行を管理する必要があります。かなりの作業の早い段階で適切な対策を講じることで、2021年より前に努力とリスクを回避できます。新しいRFRへのシームレスな移行をサポートするFINMAのアンケートで、重点分野に関連する一連の例を特定しました。

•ガバナンス

-早い段階で堅牢なガバナンスフレームワークを確立することは、企業の戦略的目標への全体的な移行を調整するのに役立ちます。また、(L)IBOR改革プログラムは、不足している内部および外部のリソースを最適に活用して予算内で提供できるようになります。

-ビジネス機能全体の役割と責任を明確に定義することで、次のような分野での活動の集中的な追跡と監視が容易になります。財務、財務、IT、法務、税務、コンプライアンス、リスク管理として

•影響評価

-商品在庫の評価は、移行前に(L)IBORにリンクされた金融商品へのエクスポージャーを徐々に最小限に抑えることを目標に、企業がポートフォリオを積極的に管理するのに役立ちます

-システムに必要な変更の早期分析、モデル、曲線、計算(前から後ろ)を他の規制イニシアチブと組み合わせて、相互依存関係を管理し、全体的な実装コストを削減できます

•新製品と金融機関

-バイサイドの需要を継続的に評価することで、金融機関はRFRを参照する新製品をタイムリーに発売できます

-レガシーおよび新規契約で適切なフォールバック言語を再作成および採用することで、価値移転のリスクを最小限に抑え、クライアントを支援しますRFRへの移行に関する交渉

-手続きとポリシーの変更を早期にレビューすることで、移行後の活動の正確性とコンプライアンスを確保できます

•教育、クライアントへの働きかけ、コミュニケーション

-影響を受けるスタッフ、上級管理職、およびクライアントへの内部および外部のコミュニケーションを早期に検討することで、移行に関連する影響についての理解を深め、行動リスクを軽減できます

-サードパーティ(カストディアン、ブローカー、システムプロバイダーなど)とのコミュニケーションなど)遅滞なく、システムの適切な更新を保証し、サードパーティのリスクを最小限に抑えるのに役立ちます

世界中の規制当局は、企業の上級管理職が(L)IBORから離れるための行動を取っているという保証を求めるための措置をますます実施しています。規制活動は、2021年末までに行われると予想される移行による市場の混乱のリスクを軽減することを目的としています。

金融機関は、この機会を利用して、移行前の動向を予測し、全体を削減する必要があります。 (L)IBOR改革プログラムに関連するコストとリスク。

--------------------------------- -------------------------------------------------- -------------------------------

[1] https://www.fca.org.uk/news/statements/dear-ceo-libor-letter

[2] http://www.finma.ch/libor/EN

[3] https://www.hkma.gov.hk/media/eng/doc/key-information/guidelines-and-circular/2019/20190305e1.pdf

[4]以前のブログで詳細を読む-SARONへのクルーズが出発します:移行ロードマップとLIBORからSARONへの動員-挑戦的で異なる移行

[5] https://www.snb.ch/n/mmr/reference/checklist_operational_readiness/source/checklist_operational_readiness.n.docx