この記事は、スイスの銀行業界に対するCOVID-19の影響に関するシリーズの一部です。デロイトは、銀行が考慮すべき重要な影響と潜在的な解決策についての見解を継続的に公開します。

この危機の影響は、経済的にも社会的にも何年にもわたって感じられ、銀行が顧客とどのようにやり取りするかに永続的な影響を及ぼします。

それは銀行にとって課題ですが、チャンスも開くと信じています。時間をかけて「古い方法」に戻る代わりに、銀行とそのクライアントは、危機の間に確立された新しい方法の少なくともいくつかを「ロックイン」することで利益を得ることができます。

- 最終的には、トランザクションだけでなく、アドバイザリーや販売においても、オンラインチャネルとモバイルチャネルの飛躍的な進歩です。

- 物理的なやり取りが少なく、現金の取り扱いが少ないため、銀行は支店とATMネットワークを削減してコストを節約しながら、支店の役割をより価値の高い活動に転換できる可能性があります。

- リモートインタラクション(ビデオなど)と在宅勤務は、従業員の生産性を大幅に向上させることができます。

- COVID-19の制限への迅速な対応を考えると、急速な変化の従来の障壁(コンプライアンスと実現可能性)はすでに管理可能であることが判明しています。

- 変化のケースは強力です。より良いクライアントエクスペリエンス、より良い従業員エクスペリエンス、より低いコスト、より高い利益。さらに、持続可能性アジェンダへの大きな貢献。

COVID19危機は、スイスの銀行業界の変革を加速する機会です

COVID-19は、私たちの日常生活と行動を完全に混乱させました。

今後数か月にわたって制限を徐々に緩和する計画ですが、一部は数年間、さらには恒久的に維持されます。

この危機の影響は、経済的(旅行、一般的な不況、失業率の上昇、信用不履行など)と社会的(特に高齢者の細菌や衛生に対する感受性の高まりなど)の両方で何年にもわたって感じられます。 。これは、銀行がクライアントとやり取りする方法に永続的な影響を及ぼします。

しかし、これは銀行にとって課題となるものの、チャンスも開くと信じています。時間をかけて「古い方法」に戻る代わりに、銀行とそのクライアントは、危機の間に確立された新しい方法の少なくともいくつかを「ロックイン」することで利益を得ることができます。

現在、消費者、従業員、株主の間で、COVID-19による行動に大きな変化が見られます

スイスでのCOVID-19の突然の出現により、銀行は非常に短い通知で根本的な変更を導入することを余儀なくされました

消費者

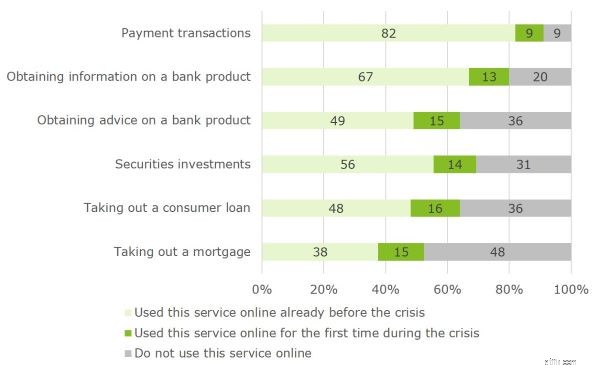

デジタルサービスの採用が大幅に拡大するなど、消費者の行動に根本的な変化がありました。特に銀行業務では、これには以下の使用が含まれます:

- 現金の代わりにカードまたはデジタル決済

- 紙ベース/支店内取引ではなく、オンライン/モバイルバンキングおよび投資

- 物理的な会議ではなく、電話またはビデオによる助言

現在のデロイトの調査では、スイスでのCOVID19危機の際に、デジタルバンキングサービスの採用が大幅に増加したことが確認されています

- スイスの労働年齢の1,500人の消費者を調査しました

- 2020年4月中旬に実施された調査

- 包括的な結果と詳細については、今後のブログ「COVID-19がリテールバンキングのデジタル化を促進する」をご覧ください。

従業員

在宅勤務の増加に伴い、職場も大きく変化しました

- 適切なワークスペースとテクノロジーを使用して、オフィスではなく自宅で仕事をする

- 社内およびクライアントとの物理的な会議ではなく、ビデオによるコミュニケーション

- デジタルコラボレーションツール、電子ドキュメントなどの採用

会社と株主

銀行にははるかに大きな責任の負担があります

- 従業員の健康と安全に配慮するというより大きな責任

- 経済を支援する社会的責任。迅速な緊急融資、今後の信用不履行への対処、一時解雇の回避などを通じて。

株主はすでに株式市場の下落で金を失っており、配当金の支払いが問われている。持続可能性とCSRに関する感度が高まっています

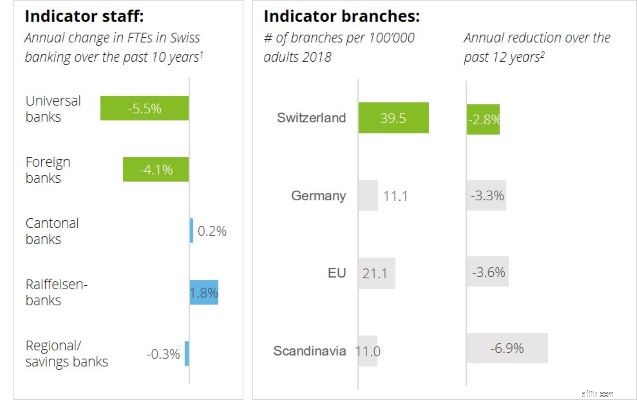

これらの最近の進展は、過去のスイスの銀行におけるデジタルトランスフォーメーションのペースが比較的遅いこととは対照的です

過去に見たもの

非常に密集した支店ネットワークにもかかわらず、慎重なスタッフの削減と支店の閉鎖はほとんどありません

- 年平均成長率2008-2018;出典:Swiss Banking Association(Swissbanking)

- 複合年間(マイナス)成長率2006-2018;出典:世界銀行

これまでのところ変換が遅い理由

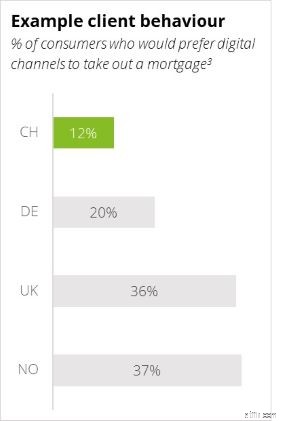

クライアントの行動: スイスの顧客(およびRMも)は銀行業務の変更に非常に時間がかかります

3.出典:デロイトバンキング消費者調査2018

政治的障壁: 特に小規模なコミュニティでは、支店を閉鎖するのが難しいことで有名です

プレッシャーの欠如: スイスの銀行は全体として、他の市場と比較して依然として健全で収益性があります

イノベーションからの相対的な注意散漫: 過去には、規制の変更は他のほとんどの問題を覆い隠してきました。通常、イノベーションと「自発的な」変革プロジェクトに利用できる予算は非常に限られています

したがって、この危機は業界の変革を加速する機会を生み出すと信じています

- 対応:制限が解除されるまでの回復力

現在のリモート作業モードでのさらなる回復力

- クライアントの近くにとどまる方法(現在、世界中の何十億ものメールボックスを埋めている膨大な数の大量の電子メールを超えて)

- 物理的なタッチポイントなしで従業員の士気と効率を維持する方法

- テクノロジーをスケーリングしてリモートワークを可能にする方法(まだ行われていない場合)

- 回復:徐々に通常に戻るためのゲームプラン

嵐を乗り切るための迅速な財政措置

- 今後の損失に備えるために今すぐリスクシステムを強化する方法

- 不況を乗り切るために今すぐバランスシートを強化する方法

間もなく予想される制限の緩和のための明確な運用ゲーム計画を準備します

- クライアントとスタッフを呼び戻すための施設/ワークスペースの準備

- 最初に持ち帰る人を優先する

- 関連するコントロールの強化

- 繁栄:COVID-19後の戦略的対応:3つの理論的シナリオ

a)以前と同じ: クライアントや従業員の経験に変更を加えることなく、ビジネスが100%回復するまで、制限の緩和に段階的に対応します。

b)革命: 危機モードを「ニューノーマル」にします。仮想ビジネスモデルを維持し、それに応じてすべてのプロセス(販売、サービス、リスク管理、リモートインフラストラクチャ、社会的配慮)を調整するようにしてください。クライアントと従業員が変更に「慣れ」ると想定します。

c)進化的変革: 「以前と同じ」と「革命」を最大限に活用してください。顧客、従業員、社会、株主にとっての変化の潜在的なメリットを認識し、顧客と従業員を安心させ、安定した運営を維持するために必要な範囲でダイヤルを戻すだけです。株主と持続可能性のための経済的利益を実現する

進化的変革はどのように見えるか–スイスの銀行のCIRを5%向上させます!

クライアント

- 多くのクライアントは、行動を恒久的に変更します: 物理的なタッチポイントが少ない(タッチポイントの最大40%がリモートインタラクションに置き換えられている)。より少ない現金;特に高齢者の衛生に対する感受性の高まり

- 銀行は支店の容量と形式を調整する必要があります: ブランチの20〜30%を現実的に閉じます。他のブランチを改造および/または再配置します(平方フィートが少なく、視認性が高くなります)。ダイナミックな新しいインタラクションのために、会議室、テラーデスク、タッチスクリーンなどを再考します

- デジタルチャネルをアップグレードする必要があります: カスタマーエクスペリエンス(CX)と信頼性を向上させます。機能を拡張します。高齢のクライアントのために簡素化します。ロボアドバイザリーを超えてデジタルウェルスマネジメント機能をアップグレードする

働き方

- 製品開発の俊敏性が大幅に向上: 製品のリードタイムを50%短縮する方法(今後の深刻な不況を考えると、どの製品のアイデアが勝者になる可能性がありますか?)

- リモートワーク: スタッフの40%がリモートで作業を続けるとしたら(たとえば、週に2日)、会議のスケジュールが効率化され、オフィススペースが削減され、移動コストと通勤時間が短縮されるため、生産性が向上します。

コンプライアンスと実現可能性

- コンプライアンスはすでに管理可能であることが証明されています: いくつかの懸念は残っていますが、主な課題は危機の間管理可能でした。デジタルIDなどの実現技術の導入が加速する可能性があります

- 実現可能性も実証されました: クライアントと銀行の両方が、リモートでのやり取りの準備ができていることを示しています。一部の銀行は、容量とセキュリティを確保するために、インフラストラクチャをさらにアップグレードする必要があります。

ビジネスケース

- CXおよびEX: 大幅に改善されたクライアントエクスペリエンス(利便性、セキュリティなど)と従業員エクスペリエンス(柔軟性の向上、通勤の減少など)

- 実質的な収益上のメリット: コスト削減の可能性(スタッフの生産性の向上、不動産の削減)および固定費から変動費への移行(近海/沖合で拡張ワークベンチを使用する可能性の増加を含む)。 典型的なスイスの小売銀行の場合、10%の人件費と40%の不動産コストの削減は、ITコストの5%のITコストの増加によって部分的に相殺され、コスト対収益率(CIR)を改善します。約5%

- 持続可能性への貢献: 通勤、移動、印刷、オフィススペースの使用量が削減されるため、二酸化炭素排出量を大幅に削減できます。

レジリエンス対策が実施されたら、現在、より急速な変化のメリットを戦略的に評価するための時間を確保するようクライアントにアドバイスしています。

地面に賭けてください:あなたの組織にとって正しいビジョンは何ですか?

- 全体として、あなたはどのくらい進化することができますか、そしてあなたはなりたいですか?

- 組織内の具体的なビジネス推進要因は何ですか(ビジネスミックス、クライアント、製品、チャネルの強さを考慮して)

- 危機からチャンスをつかみ、パックに従うのではなく、反循環的な方法で競争上の優位性を獲得するにはどうすればよいでしょうか。

具体的な運用目標を定義する

- KPIを見直してください(バランスシートの新たな強さの達成、リスクシステムのアップグレード、従業員の柔軟性、クライアントによるチャネルの使用、フロントツーバックのデジタル化:持続可能性、CIR、株主への影響などへの貢献)

- 改訂された目標を、COVID-19後の世界の調整された戦略計画に統合します

変化のための強力なビジネスケースを構築する

- より良いクライアントエクスペリエンス、より良い従業員エクスペリエンス、より低いコスト、より高い利益

- さらに、持続可能性アジェンダに大きく貢献します

- 株主の考え方を単なる「回復思考」から「繁栄モード」に変える

COVID-19後の戦略的なロードマップを作成します。それを既存のプログラムに統合して、変更をより迅速に行います

COVID-19バンキングブログシリーズ

- 16.04.2020-銀行業界向けのCOVID-19「オフィスに戻る」計画

- 11.05.2020-COVID-19:長期的に維持する価値のある緊急ソリューション

- 18.05.2020-銀行向けのCOVID-19関連の戦略的シナリオ設計と財務的影響評価