今日の#TBTは、1933年のグラススティーガル法を振り返ります。

しかし、最初に…

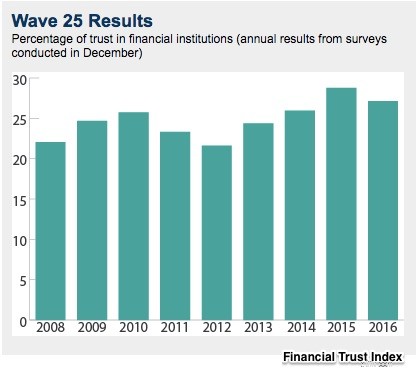

シカゴブース/ケロッグスクールファイナンシャルトラストインデックスは、信頼の基準です。約1,000人の参加者が回答したインデックス調査は、連邦準備制度から政治的忠誠心に至るまでのトピックに触れています。その目標は?世論の変化を経済的態度と結びつけること。

インデックスが始まって以来、信頼はかなりとらえどころのないままです。平均(以下)はわずか20%から30%です:

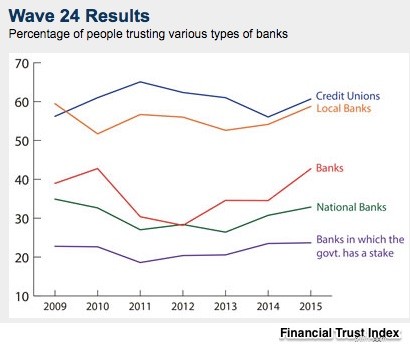

2015年のインデックスで、彼らは銀行の感情の内訳を発表しました。人々は国の機関よりも地方銀行をはるかに信頼していたことがわかります。

最近の銀行法は、私たちの信頼の欠如を反映していると言えます。 ベイルアウト後に合格 2010年のドッド・フランク法は、規制の「欠陥」を是正することになっていました。そして今、提案された金融選択法のバージョンは、ドッド・フランクの「欠陥」を是正することになっています。

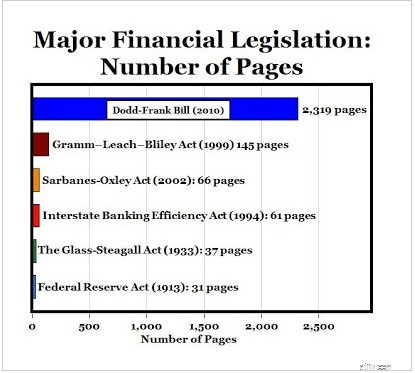

信託を生み出す金融法の「ゴールドスタンダード」は、1933年のグラススティーガル法37ページでした。

グラス・スティーガルは、金融システム全体を脅かす取り付け騒ぎと破綻に対応して、投資銀行と商業銀行を分離し、連邦準備銀行にさらに力を与え、FDIC(連邦預金保険公社)を通じて預金保険を創設しました。 J.P.モーガンは、たとえば、商業銀行と投資銀行に分割する必要があることを知っていました。その結果、商業銀行であるMorganGuarantyと投資銀行であるMorganStanleyの2つの別々に所有されている会社が生まれました。

金利の上限、投資銀行からの脱却、そして多くの制限により、商業銀行は1930年代の規制のために保守主義の要塞になりました。その後の40年間、失敗は異常でした。多くの人がグラス・スティーガルの世界は永遠に続くだろうと予測しました。

しかし、1970年代が到来しました。高金利、マネーマーケットファンド、グローバル化された銀行業務により、グラス・スティーガル法は機能しなくなりました。その終焉は1999年のグラム-リーチ-ブライリー法によって正式化されました。

そして今、私たちは私たちが始めたところに戻っています。

ドッド・フランク

ドッド・フランクウォールストリート改革および消費者保護法は、2,310ページで構成されており、約398のルール作成要件が規定されています。 2010年7月以降、規制当局はこれらの規則を作成しています。まだ終わっていません。

単純化しすぎると、2つの目標があったと言えます…

4つのグループの場合:

Financial CHOICE Act

現在、衆議院によって検討されている金融選択法は、600ページの長さです。また、明確にする必要のあるルールがぎっしり詰まっており、ドッド・フランクに取って代わることになっています。

より多くの人々がドッド・フランク法と金融選択法のデイビス・ポークの要約を読むと、彼らの信頼は急落するだろうと私は思う。

私の情報源など:詳細については、Financial TrustIndexを確認してください。次に、Financial CHOICE Actについては、DavisPolkのCliffNotes35ページの要約チャートをお勧めします。 3倍以上の長さで、彼らはドッド・フランク要約も行いました。 Econlifeにはもっと圧縮されたバージョンがありました。