投資家が資産をある退職勘定から別の退職勘定に移動することを検討している場合、ロールオーバープロセスとそれに関連するルールを理解することが重要です。この記事では、ロールオーバーの基本と、ロールオーバーに関連するルールについて説明します。一般的に、ロールオーバーとは、ある退職金制度から別の年金制度への資産の非課税の移転です。ほとんどの税金繰延退職勘定の間でロールオーバーが許可されており、ロールオーバー規則に従っている場合、通常、アカウント所有者に税金やペナルティは発生しません。ロールオーバーを検討するときは、直接ロールオーバーと間接ロールオーバーの違いを理解することが重要です。

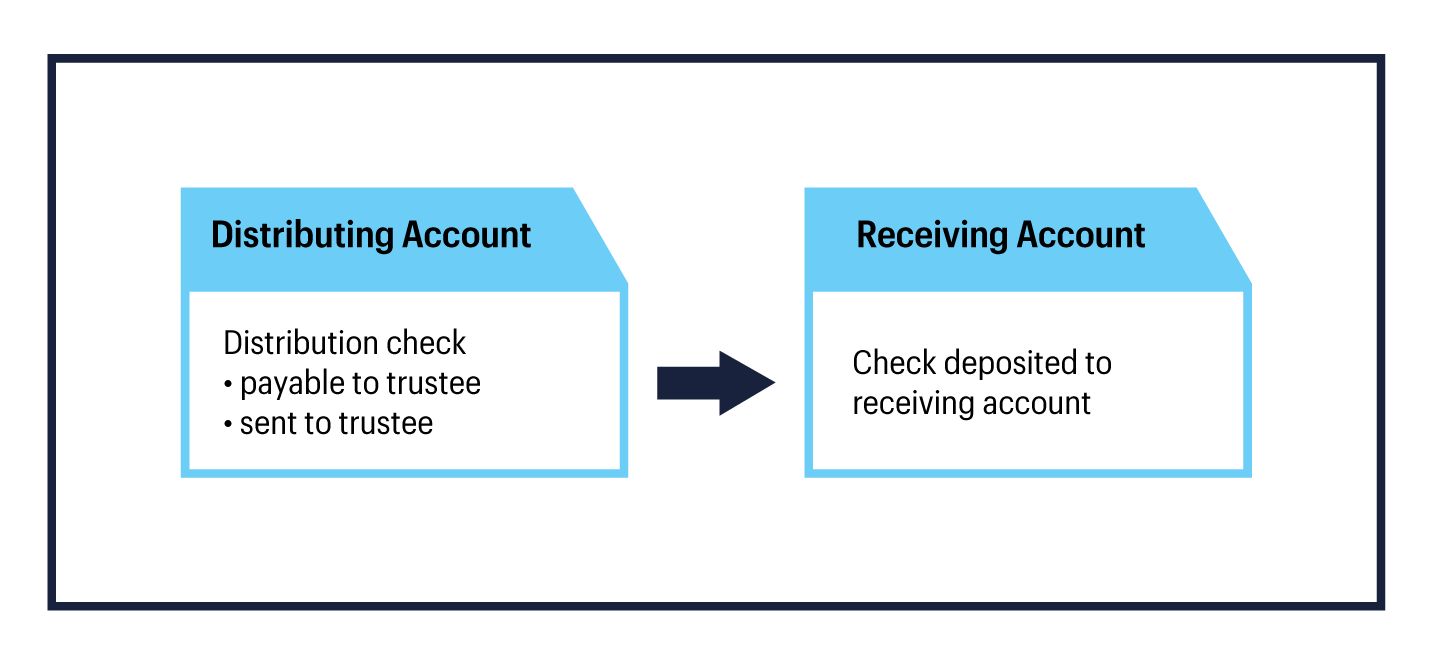

<セクション>直接ロールオーバーは、退職金口座間でお金を移動する最も簡単な方法です。直接ロールオーバーでは、口座所有者の利益のために、分配小切手が新しい受託者/カストディアンに支払われるようになります。アカウント所有者への分配がないため、直接ロールオーバーは課税対象ではありません。つまり、ロールオーバー時にロールオーバーされた金額に対して税金は支払われません。

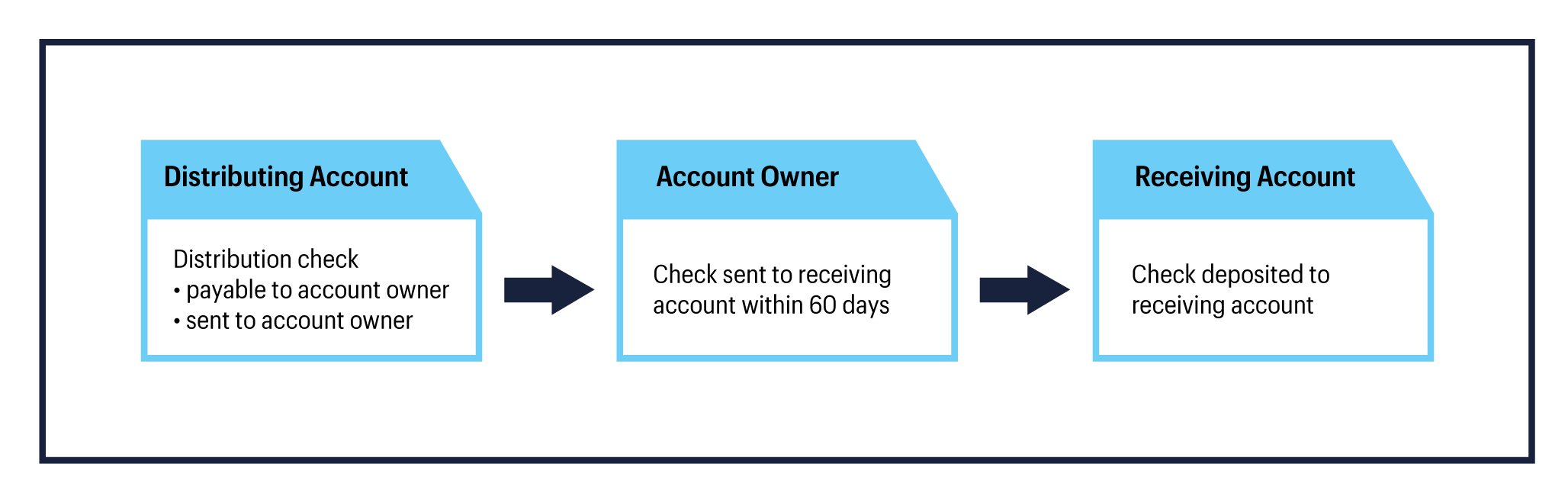

退職勘定間で資産を移動する別のオプションは、間接ロールオーバーを使用することです。間接ロールオーバーでは、分配金額は退職勘定の所有者に支払われます。その場合、これらの資産を受け取り側の退職金口座に預けるのは口座名義人の責任です。資産の預け入れは、分配金の受領後60日以内に行う必要があります。その期間内に預け入れられなかった金額は、所得税の対象となります(59歳未満の場合は10%の分配ペナルティが課せられます)。

間接的なロールオーバーが適格な退職プラン(401(k)プランなど)からのものである場合、分配額の80%のみがアカウント所有者に支払われることに注意することが重要です。連邦所得税については、総分配額の20%が源泉徴収されます。幸いなことに、投資家は、分配金に等しい金額に加えて源泉徴収された20%が預け入れられた場合、20%の源泉徴収に対する納税義務を回避できます。つまり、ロールオーバーアカウントに分配金の100%が資金提供されている場合、源泉徴収された20%に対して税金は支払われず、確定申告時に20%の払い戻しが税額控除の形で行われます。 。

投資家が資産を移動するために直接または間接のロールオーバー方法を選択するかどうかにかかわらず、IRSは12か月の期間にIRA間で1回の間接ロールオーバーのみを許可することに留意することが重要です。 12か月のルールは、アカウント所有者が配布を受け取ったときに開始され、この期間は暦年ベースで決定されません。この規則は、従来のIRA、Roth IRA、SEP IRA、SIMPLEIRAを含むすべてのタイプのIRAに適用されます。すべてのIRAアカウントは集約され、制限の目的で1つとして扱われます。

例:投資家が3つのIRAアカウント(従来のIRA1、従来のIRA2、およびSEP IRA)を所有していると仮定します。投資家が今月SEPIRAからIRA1に資産をロールオーバーした場合、ロールオーバーを受け取ったIRA1を含む3つのIRAアカウントのいずれかから別のロールオーバーを行うには、12か月待つ必要があります。

ルールの例外:1年に1回のロールオーバー制限は、次のトランザクションには適用されません。

<セクション> <セクション>

受託者から受託者への転送は、ある受託者から別の受託者への直接の資金の移動です。ロールオーバーとは異なり、受託者から受託者への振替は、異なる退職勘定タイプ間では許可されていません。たとえば、投資家は401(k)からIRAに資産を譲渡することは許可されていませんが、IRAからIRAへの譲渡は許可されています。

受託者から受託者への移管は、口座所有者への分配がなく、ロールオーバーとは見なされないため、1年に1回のロールオーバーの規則が免除されるため、移管時に課税されません。

上記のオプションまたは以前の雇用主のプランで利用可能なすべてのオプションをさらに理解するために、ロールオーバーまたは転送の段階的な支援については、800-387-2331(800-ETRADE-1)までお気軽にお電話ください。