以前の投稿の1つで、HDFC Life SanchayPlusの従来のプランを確認しました。この投稿では、もう1つの人気のある従来のプランであるHDFC Life Super IncomePlanを見てみましょう。

従来のプランは不透明で、ライフカバーが低く、リターンが低くなっています。したがって、私は伝統的な生命保険制度についてあまり高い意見を持っていません。ただし、金融商品を償却する前に、商品がどのように機能するかを理解し、暫定的な収益を把握する必要があります。この投稿では、それを実行しましょう。まず、製品の構造を理解し、その後、潜在的な収益を計算してみましょう。また、定期保険とPPFの単純な組み合わせが、HDFCライフスーパーインカムプランにどのように対応するかについても説明します。

保険期間中に保険契約者が死亡した場合、被保険者は以下を取得します。

SumAssured on Death +未払いボーナス+暫定ボーナス(ある場合)+ターミナルボーナス(ある場合)

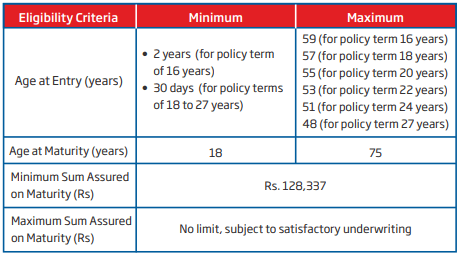

SumAssured on Deathは、次のいずれか高い方になります。

保険給付(死亡給付を除く)は、死亡保証額(最低死亡給付)が年間保険料の少なくとも10倍である場合にのみ所得税が免除されることに注意してください。死亡給付金は、税に関係なく免除されます。

この死亡給付金の計算には2つの要素があります。最初の要素は、満期の合計保証です。計算方法はわかりませんが、HDFCLifeのWebサイトでケースを確認できます。 2番目の要素は、保険料の倍数です。入場年齢が50歳までの場合は年間保険料の10倍、入場年齢が50歳を超える場合は年間保険料の7倍です。

加入時の年齢が50歳までの場合、この保険プランからの収入はすべて免税となります。これは、死亡給付の2番目の要素が年間保険料の10倍になるためです。

ただし、入場年齢が50歳を超える場合、そのような保証はありません。あなたの生存給付と成熟給付は課税される可能性があります。 さまざまな組み合わせ(50歳以上の場合)のSum Assuredon Maturity値を確認しましたが、年間保険料の10倍をはるかに下回りました。したがって、収益を免税にするためにそれに賭けないでください。

生存給付の支払いは死亡給付に影響を与えません。 たとえば、死亡が支払い期間の最初の年に発生した場合でも、支払い期間の最後の年に発生した場合でも、死亡給付は同じままです。保険契約者の死亡後、それ以上の生存給付は支払われないものとします。

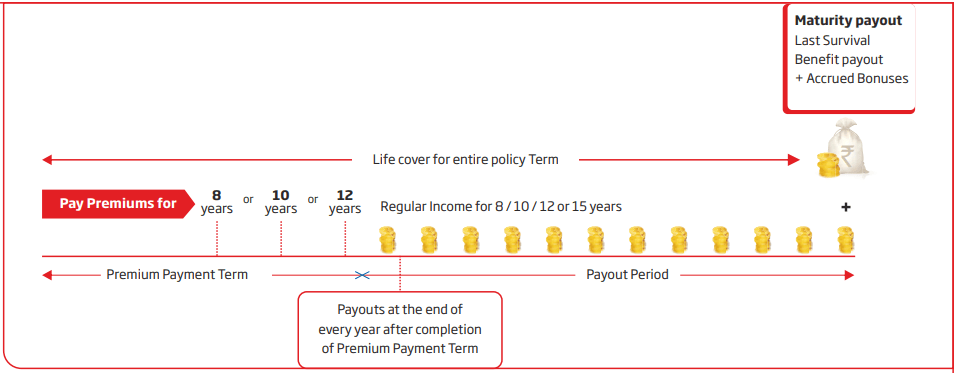

PremiumPayment期間+支払い期間=ポリシー期間

支払い期間中、満期保証額の100%または120%を受け取ります。パーセンテージはバリアントによって異なります。メリットは支払い期間全体に均等に分散されます。

満期になると、ポリシーにさまざまなボーナスが発生します。さらに、保険期間の終了時に、もしあれば、ターミナルボーナスを受け取ります。

成熟度のメリット =未払いの復帰ボーナス(毎年発表)+暫定ボーナス(ある場合)+最終ボーナス(ある場合)(死亡/満期の年にのみ適用)

覚えておいてください、生存給付の最後の分割払いの支払いは、満期給付の支払いと一致します。

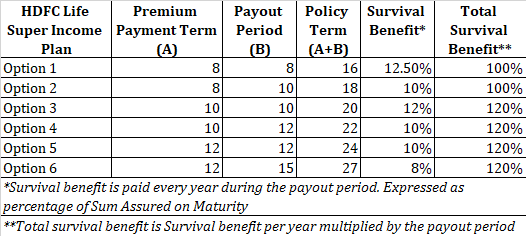

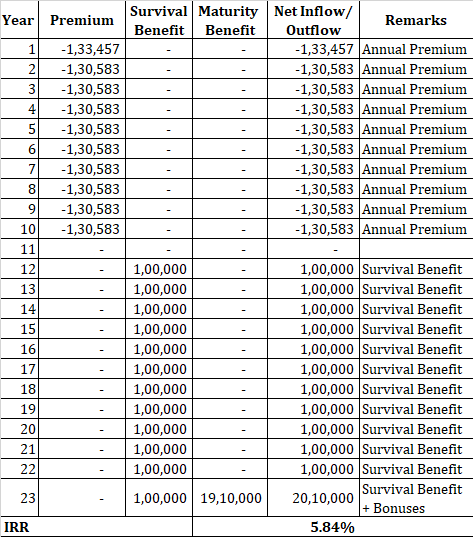

A45歳の方がオプション4を購入します(保険料支払期間:10年、支払期間:12年、保険期間:22年)。

SumAssured on Maturity:Rs 10 lacs

年間プレミアムはRs1.28 lac(GST前)になります。 GSTを含めた後、初年度のプレミアムはRs 1.33 lacになり、その後の年のプレミアムはRs1.31lacになります。

ポイントノート :合計保証額はRs 10 lacで、年間保険料はRs 1.33lacです。明らかに、満期時のSumAssuredは年間保険料の10倍未満です。ただし、節約の恩恵は、加入年齢が45歳であることです。したがって、DeathBenefitの2番目のコンポーネントは、最低死亡給付が年間保険料の10倍であることを保証します。これにより、保険給付が免税されることも保証されます。入場時に50歳を超えていたら、このような贅沢はなかったことを忘れないでください。

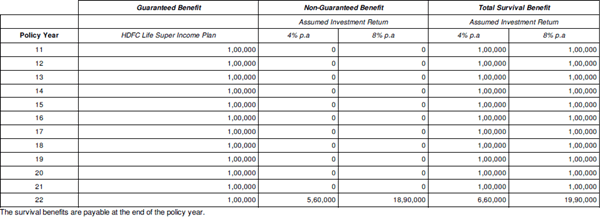

SurvivalBenefi t:保険契約者は、満期時に保証された合計の10%を受け取ります。つまり、11 th の終わりから年間Rs1lacを受け取ります。 22 nd の年までの保険年度 保険年度。

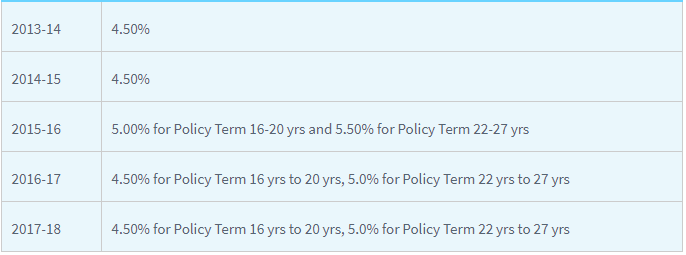

満期給付 :ボーナス率は保証されておらず、事前に知られていないため、満期給付の計算には注意が必要です。復帰ボーナスについては、過去のレートで行くことができます。これがHDFCライフスーパーインカムプランの復帰ボーナス率に関するデータです。

5.5%の単純復帰ボーナスを獲得したとしましょう。復帰ボーナスは、満期時に保証された合計のパーセンテージとして表されます。この場合、Sum Assured onMaturityをRs10lacに選択しました。したがって、年間ボーナスは年間55,000ルピーになります。このボーナスはあなたに支払われるのではなく、ポリシーに追加されることを忘れないでください。あなたはポリシーの満期時に利益を得ることができます。

22年間の保険期間では、これはRs 55,000 * 22 = Rs 12.1 lacs になります。

ターミナルボーナスについては、事前データはありません。ご覧のとおり、このポリシーではターミナルボーナスはまだ発表されていません 。いくつかの仮定を使用して数値を計算します。

保険会社は、4%と8%の投資収益率でイラストを共有する必要があります。これらの種類の計画の場合、行われる投資の種類を考えると、8%の投資収益率は適切な仮定に見えます。これは、図で検討されているのと同じ架空の例の図からのスナップショットです。

満期給付として18.9ルピーを示しています。私たちの仮定では、Rs 12.1lacはすでに復帰ボーナスから来ています。ターミナルボーナスがRs7lacだとしましょう。したがって、Rs 19.1lacの合計成熟度値。

この22年間の投資に対する収益は、年率5.84%です。 (仮定あり)。最大6%p.a。を期待できます。ちなみに、リターンは若い投資家にとっては良く、年配の投資家にとっては悪くなります。

重要なのは、保険会社が年率8%を稼ぐことでした。その投資で、あなたはたった5.84%p.a。を稼ぐでしょう。死亡率を含むさまざまな費用のため。

同じ人が50ラックの期間(22年の保険期間)を購入し、残りの金額をPPFに投資します。年間定期保険料は13,584ルピー(45年、22年の保険期間)になります。

PPFで年間8%の収益を上げていると仮定しましょう。さらに、PPFから定期保険料の支払いと生存給付(スーパーインカム構造を複製するため)のために毎年お金を引き出すことができると仮定します。最終的には、25.5ルピーのラックがあります(スーパーインカムプランでは19.1ルピーしかありません)。

保険と投資を別々に保つことの追加の利点は次のとおりです。

要するに、HDFCライフスーパーインカムプランを回避することができます。 必要なのは、安価な生命保険、よく考えられた投資、および投資規律だけです。それができない場合は、専門家の助けを求めてください。