選挙に向けての増税については多くの議論があった。一方で、企業や超高額の個人に対する増税。反対側は外国の税金と関税に焦点を当てています。誰もが同意できることの1つは、将来的に税金が上がるということです。

米国の債務は27兆ドルを超えており、急速に増加しています。政府は数十億のコロナウイルス刺激パッケージを発行しており、5月の失業率は13%に達し、第二次世界大戦以来2番目に高い率です。また、急速に資金が不足している社会保障機構もあります。より多くの税金が明らかに必要です。

焦点がどこであろうと(企業、超高額の個人または外国)、日常のアメリカ人には常に税負担がかかります。将来的には負担が大きくなる可能性が高いと考えて差し支えありません。では、どのようにして今、先にあるかもしれないことに備えることができますか?

Roth変換は、将来の選択肢を自分に与えるために、今日少し苦労するための最良の方法です。 Roth変換とは、従来のIRAからお金を取り出して、RothIRAに直接送金することです。これを行うと、変換された金額は課税対象になります。 RothIRAに移動した全額に対して所得税を支払います。

Roth IRAに入ると、成長は非課税になります。アカウントを5年間持っていて、59½以上である限り、RothIRAの全額を非課税で取り出すことができます。

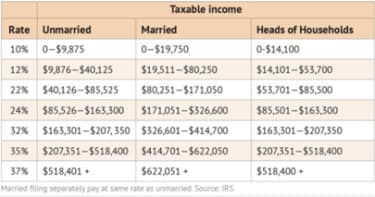

将来的に税金が上がると想定している場合は、将来のより高い税率での税金を避けるために、今あなたのお金の一部に税金を支払うことは理にかなっています。たとえば、米国国勢調査局によると、2019年の世帯収入の中央値は65,712ドルでした。結婚した共同世帯の今年の標準控除額は24,800ドルです。これにより、調整後の収入額は40,912ドルになります。 2020年の税率に基づいて(下のグラフを参照)、これにより世帯の中央値が12%の税率になります。このブラケットは、80,250ドル相当の収入になります。

したがって、世帯の中央値が22%の範囲に上がる前に、さらに40,000ドル近くの余地があります。それは40,000ドルの機会です。従来のIRAのお金からロスIRAに40,000ドルを変換する機会。あなたはこのお金を動かすために連邦所得税の12%を支払います、しかし私がそれを見る方法は将来盗むかもしれません。

必要最小限の配布(RMD)は、72歳の誕生日の翌年の4月に締め切られます。 RMDは、その特定の年に撤回しなければならない従来のIRAの一定の割合です。あなたが取り出さなければならないパーセンテージも時間とともに増加します。必要な最低分配金の100%は所得と同様に課税され、RMDを変換することはできません。これらの必要な引き出しは、あなたが使うことができるよりも多くのお金になるかもしれませんが、それは問題ではありません、彼らは必要です。 50代と60代でRothIRA変換を行うことにより、従来のIRAの価値を減らしています。したがって、70代になると、RMDの金額は少なくなります。これにより、将来的に従来のIRAへの課税が最小限に抑えられ、RothIRAで非課税のドルを補助収入として利用できるようになります。

SECURE Actの最大の欠点の1つは、相続に関する規則です。 SECURE法以前は、受益者は相続したIRAを生涯にわたって拡大することができました。現在、わずかな例外を除いて、受益者は、継承されたIRAと継承されたRothIRAの全額を引き出すために10年の猶予があります。これは、相続したIRAに税金を支払うのに10年かかることを意味します。

通常、お母さんまたはお父さんからIRAを継承している場合、あなたは最高の就業年数にあり、これまでよりも多くのお金を稼いでいます。さて、相続したIRAからそのお金を受け取ると、高い税率で税金を支払うことになります。これにより、アンクルサムがIRAの40%を税金で受け取ることになります。反対に、相続したRoth IRAは、受益者に対して非課税のままです。 50代と60代のIRAに税金を支払うことで、退職後のあなたとあなたが亡くなった後の子供たちの税金を節約できます。

Roth変換を行うという考えは、将来的に痛みや非課税のドルがないように税金を支払うことによって、今少し痛みを感じることです。したがって、あなたが現在高所得者である場合、ロス変換はあなたにとって意味がないかもしれません。これは、将来、より低い税率の範囲に入る多くの人に当てはまります。今大規模な転換を行う場合は、将来の低い退職率で税金を支払わないように、高い税率で税金を支払うことになります。このシナリオでは、Roth変換を利用することは意味がありません。 (詳細については、ロス変換を実行してはならない6つの理由を参照してください。)

誰も税金を払うのを楽しんでいません。ただし、将来的に免税所得を得る準備をするために、今より多くの税金を支払うことが最善の利益になる可能性があります。今日アンクルサムにニッケルと10セント硬貨を与えると、将来あなたとあなたの家族のためにドル札を保つことができます。