LIC Jeevan Umangは、リンクされていない終身保険の伝統的な生命保険プランです。一生の意味はほとんど文字通りです。 100歳になると計画は成熟します。

計画のいくつかの顕著な特徴と、LIC JeevanUmangが保険および投資商品にどのように役立つかを見てみましょう。

ポリシーの成熟度 :100歳の時(冗談ではありません)

ポリシー用語 :100歳–エントリー年齢(エントリー年齢が35歳の場合、次の65年間カバーされます)

プレミアム支払い期間: 15/20/25/30年(保険料を支払う必要のある年数)

エントリ時の最小年齢 :90日(子供が100年のポリシーを必要とするのはなぜですか?)

最大エントリ年齢

15年間の保険料支払い期間で55年間

20年間の保険料支払い期間で50年間

25年間の保険料支払い期間で45年間

30年間の保険料支払い期間で40年間

最低保証額 :Rs 2 lac

最大保証額 :キャップなし

LICウェブサイトのポリシーの文言

投稿をシンプルにするために、いくつかの細かい点をスキップしました。このような詳細については、ポリシーの文言を参照することをお勧めします。

保険契約者の死亡がリスクの開始前に発生した場合 、ノミニーには支払った保険料(税抜き)が返金されます

リスクの開始後に死亡が発生した場合 、ノミニーは次のようになります:

保証された基本合計+単純な復帰ボーナス(毎年発表)+最終追加ボーナス(死亡した年に適用)

リスクはいつ始まりますか?

私はそのような条項の背後にある論理を理解したことがありません。とにかく、ポリシーの文言に従って、エントリー年齢が8歳未満の場合、カバーは2年後に開始されます。

エントリー年齢が8歳以上の場合、リスクカバーはすぐに開始されます。

保険料の支払い期間が終了した後、100歳(または死亡のいずれか早い方)まで、毎年基本合計の8%が保証されます

成熟すると(100歳で)、次のようになります:

基本合計保証+単純復帰ボーナス(毎年発表)+最終追加ボーナス(満期の年に適用)

復帰ボーナスについては、これらのボーナスは毎年発表されますが、満期時にのみ取得できます。

したがって、ポリシーに対して50,000ルピーのボーナスが発表されたが、40年後にその金額を受け取った場合、この50,000ルピーの価値はインフレのために大幅に減少します。明らかに、保険会社はお金の時間的価値を利用しています。

ポリシーは、保険料の支払い期間中と保険料の支払い期間が終了した後の年の単純復帰ボーナスを区別します。

ポリシーの文言には、(保険料の支払い期間が終了した後)明確に記載されています。「保険料の支払い期間後の利益の参加条件は、異なる形式である可能性があります。当時のこの計画の下での企業の経験に応じた差異の尺度」。

実際、LICはボーナス(または保険料支払い期間後の利益分配)を単純復帰ボーナスとは呼んでいません。

LIC JeevanUmangは新しい計画です。これらのボーナスがどのように形成されるかについてコメントするのは難しいです。

LIC JeevanUmangは参加プランです。したがって、収益は、このプランに対して会社が発表したボーナスによって異なります。

そして、これらのボーナスは保険会社の業績に依存します。会社の業績は、請求の経験、持続率、投資実績に依存します。投資は主に債務であるため、経済の金利も役割を果たします。

私が推測するには多すぎます。

したがって、収益が事前にわかっている非参加型の計画とは異なり、収益を正確に評価することは困難です。

読む :保険会社が参加していないプランに返品情報を隠すのはなぜですか?

ただし、引き続き試してみます。

最初は、リターンがかなり低いことを期待しています(知っています)。これは、すべての従来の生命保険プランに当てはまります。

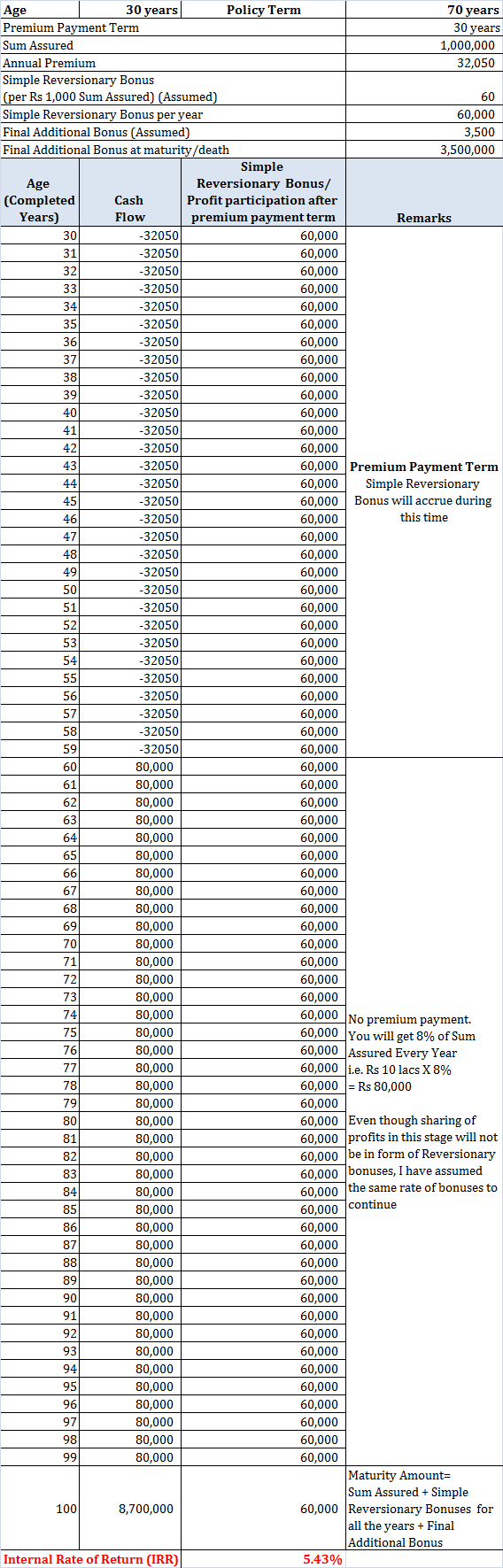

30歳の男性が10ラックルピーのライフカバーのためにLICJeevanUmangを購入したとします。

プランの年間保険料は32,030ルピー(税抜き)になります。

税金の影響は考慮しません。それは、ある程度、プレミアムリベートを無効にします(私も考慮していません)

私は、単純復帰ボーナスと最終追加ボーナスのかなり寛大な値を検討/想定しました。 LICの他の同様のプランのボーナスを検討し、他のオンラインソースからのデータを検討しました。

5〜5.5%p.a。の範囲の収益そんなに長い間、私は興奮しません。 いずれにせよ、ライフカバーは本当に書くべきものではありません。

定期生命保険プランと公的プロビデント基金(PPF)を組み合わせれば、もっとうまくいくはずです。数字を計算するのはあなたに任せます。

私の意見では、LIC JeevanUmangを回避できます。

おそらく、非常に特殊なケースで使用されますが、私には考えられません。

これはLICの解説ではないことに注意してください。問題は計画構造にあります。多くの民間生命保険会社がそのような計画を出しているので、それらの計画も避けるべきです。