生命保険の購入は複雑な決断のように聞こえますが、ほとんどの人は定期保険と終身保険の簡単な比較を行うことで買い物を始めることができます。

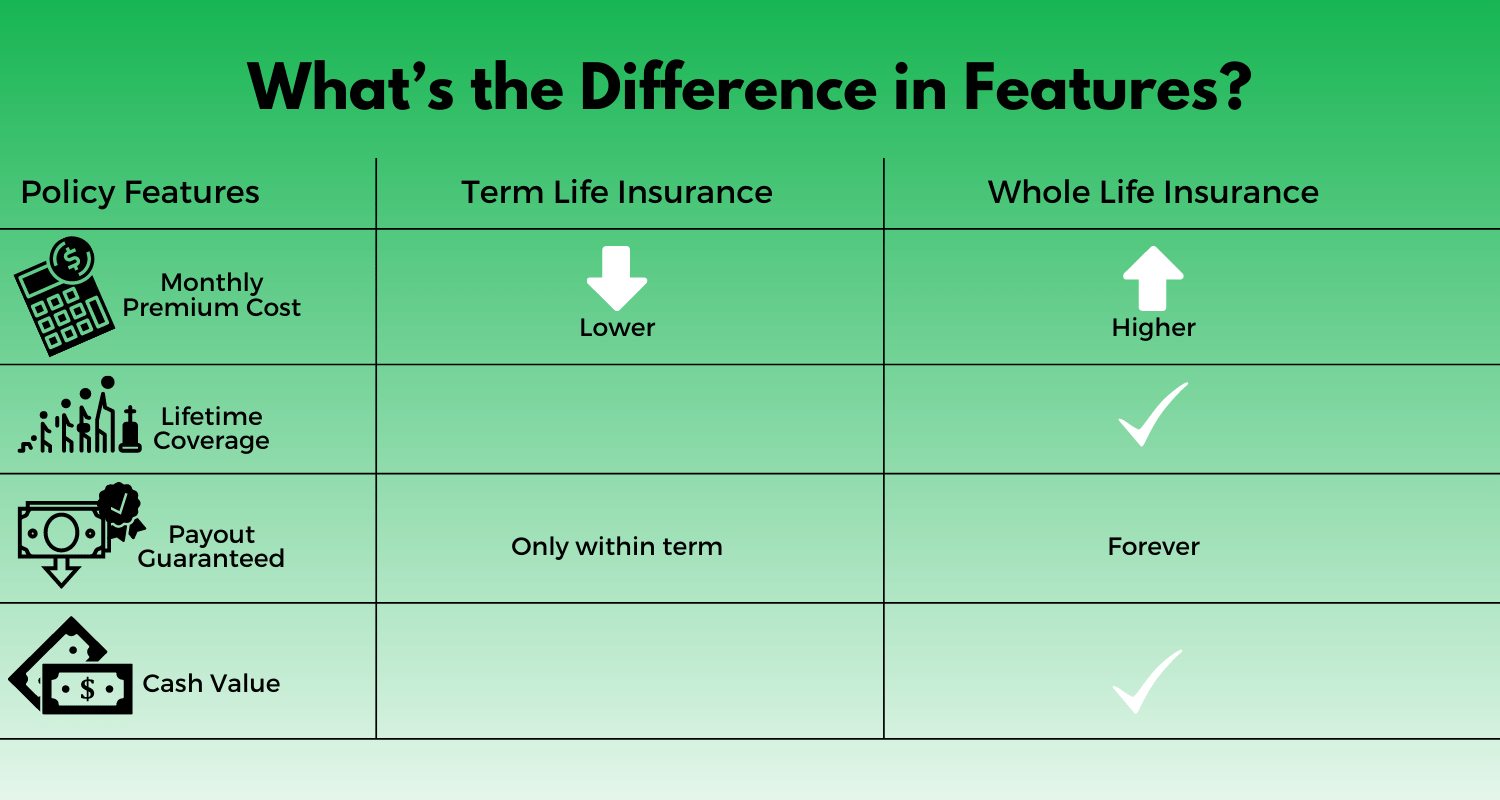

定期生命保険はシンプルで、指定された期間の補償を提供します。終身保険はより複雑で、死亡するまで補償を提供します。

お金の専門家であるクラークハワードは、ほとんどの人の定期保険が好きです。この記事では、定期保険と終身保険の違いについて説明し、費用を比較して、財政状況に適したものを判断するのに役立つ情報を提供します。

定期生命保険は、特定の期間(通常、10年、20年、または30年)の補償を提供します。その期間中に死亡した場合、受益者は保険証券から「死亡給付金」または支払いを受け取ります。

「純粋な」生命保険と呼ばれることもある定期生命保険は、死亡しない限り価値がありません。 のみ 生命保険。いかなる種類の投資要素も含まれていません。

保険会社が毎月の支払いと呼んでいる定期生命保険料は、終身保険の保険料よりもはるかに安いです。

定期生命保険を購入するとき、あなたの最大の決定は、購入する期間の長さと保険が支払う金額です。生命保険は、予想される収入に取って代わり、早期に死亡した場合に家族を保護するように設計されていることに注意してください。

あなたが決めるのを助けるためにたくさんの質問票と計算機があります。しかし、肝心なのは、あなたが死んだ場合にあなたの配偶者、子供、または他の扶養家族が経済的に安全であり続けることを確実にする期間と金額を選びたいということです。

終身保険はあなたに生涯の補償を提供します。永続的です。

あなたが死亡した場合ではなく、あなたの受益者は支払いを受け取ります。あなたが生きている限り、あなたは固定価格の月額保険料を支払わなければならないことに注意してください。

定期生命保険と同様に、あなたとあなたの保険会社は、あなたが亡くなったときにあなたの受益者が受け取る金額について合意する必要があります。

保険料は定期生命保険よりもはるかに高額です。これは、終身保険に現金価値と呼ばれる投資要素が含まれているためです。

各終身保険の現金価値の詳細は異なります。しかし、一般的に言って、それらは手数料がかかり、投資収益率が低くなります。さらに悪いことに、あなたが死ぬと、あなたの家族は死亡給付金のみを受け取り、保険会社は現金価値を維持します。

終身保険は住宅ローンのように機能します。最初の数年間は、初期の支払いの大部分が利息に充てられます。家の返済に近づくにつれ、毎月の支払いの多くが元本に支払われます。

終身保険では、保険料のより高い割合が、最初に購入したときの現金価値に充てられます。年をとると、実際の保険にかかる割合が高くなります。

現金の価値を把握し、保険会社への多額の無意味な支払いを防ぐ方法はいくつかあります。あなたは現金価値に対してローンを組むことができます。あなたは通常、あなたの現金価値を後の人生であなたの保険料の支払いに使うことができます。また、保険契約を放棄またはキャンセルして、保険会社からアカウントの現金価値の一部を取り戻すことができます。

問題は、あなたが現代のノストラダムスでない限り、あなた自身の死を予測するのは難しいかもしれないということです。したがって、オッズは保険会社の側にあります。終身保険契約の量を考えると、保険会社は素晴らしい利益を上げ、多くの人々が会社へのすべての現金価値を失うことになります。

現金の価値をうまく利用できると、手数料を支払ったり、全額を回収できなくなったりすることがよくあります。

定期生命保険は単純ですが、終身保険は複雑です。

しかし、定期保険と終身保険について説明するのは簡単です。

下のグラフは、2020年9月現在の定期生命保険と終身保険の月額価格の比較を示しています。20年および30年の定期生命保険は、最も長い補償期間であり、したがって終身保険との比較に最適であるため、使用しました。

>定期保険については、PolicygeniusとHaven Life Insurance Agencyが提供する、健康な25歳、35歳、45歳の男性と女性の月額料金を平均しました。 (他のオプションは、優れた健康状態と平均的な健康状態でした。)

終身保険では、同じ年齢の男性と女性に対してUSAAが提供する月額料金を使用しました。身長と体重を男性の場合は6フィートと180ポンド、女性の場合は5フィート8インチと150ポンドに設定しました。私は、軍事的背景、過去12か月間のタバコの使用、60歳より前に心血管疾患で死亡した親、医師の治療を必要とする病状の病歴を選択しませんでした。

上記の段落のリンクをクリックすると、定期保険と終身保険の費用をすばやく見積もることができます。価格は、選択した会社など、さまざまな要因によって異なることに注意してください。

上の表の3番目の例を見てください。 100万ドルの保険に加入している35歳の女性は、20年の定期保険に年間492ドル、終身保険に年間7,524ドルを支払うことになります。これは、20年間で140,640ドルの差です。

彼女がそのお金を投資し、10%の年間収益(1926年に設立されて以来のS&P 500の概算平均)を得た場合、彼女は最終的に$ 402,757.80になります。彼女が20年の任期中に死亡した場合でも、彼女の受益者は100万ドルの死亡給付金を受け取ることを忘れないでください。

終身保険では、彼女の保険会社は手数料と手数料のために彼女の保険料の大部分を取ります。残りの部分は成長しますが、歴史的にS&P500の平均よりもはるかに低い速度で成長します。

そして、そのお金を活用する方法を見つける前に彼女が亡くなった場合、彼女の受益者は100万ドルの支払いを受け取りますが、保険会社は彼女の現金価値のすべてのペニーを保持します。

クラークによれば、定期生命保険はほとんどすべての人にとってより理にかなっています。

あなたが裕福であるならば、終身保険契約を魅力的にするいくつかの税の影響があるかもしれません。 IRSは、終身保険の現金価値が累積するときに課税しません。税金が繰り延べられます。現金の価値からポリシーに支払った金額まで、非課税でお金を借りることもできます。

また、このポリシーは、ナーシングホームや在宅医療に支払う可能性のある長期医療ポリシーなど、後の人生で必要になる可能性のあるもののために現金を隠しておく方法と見なすこともできます。

他のすべての人にとって、月額保険料は法外に高くつく可能性があります。何千年にもわたって何千もの保険料を支払っていたにもかかわらず、終身保険を放棄してしまう人もいます。

また、ほとんどの人にとって、自分で投資することは、終身保険を投資手段として使用するよりも良いリターンを提供することを考慮する必要があります。クラークによると、ロスIRAは、将来のためにお金を節約するためのはるかに効率的な方法です。

選択するために考慮すべきことは次のとおりです。

次の場合は定期保険を選択してください:

次の場合は終身保険を選択してください:

しかし、繰り返しになりますが、クラークはほとんどすべての状況で定期保険を推奨しています。

他の種類の生命保険について聞いたことがあるかもしれません。これらは本質的に終身保険のバリエーションです。以下にリストされている3つすべてに、終身保険と同様に現金価値が組み込まれています。定期生命保険はほとんどすべての人にとってより良いものです。

ユニバーサル生命保険: 投資要素と低額の保険料を組み合わせた終身保険の一形態。現金価値は、現在の市場または最低金利のいずれか大きい方に基づいて利息を獲得します。

可変生命保険: 投資信託に類似したサブアカウントにその現金価値を結び付ける永久生命保険の形式。ポリシーの投資部分の収益率は予測しにくいため、これはより不安定なタイプの保険です。基礎となる証券のパフォーマンスが現金価値を決定します。

インデックス付き生命保険: 現金価値のうち、固定口座に割り当てる金額(ユニバーサル保険など)と、株式インデックス付き口座に割り当てる金額(変動保険など)を決定できる永久生命保険の一種。

クラークは、ほとんどの場合、終身保険ではなく定期生命保険を選択する方が理にかなっていると言います。そして、上の表で見たように、保険契約を通じてではなく、自分で投資することでより良いリターンを得ることができます。

経済的に適切な選択をすれば、定年に達するまでにいかなる種類の生命保険契約も必要なくなり、経済的に自立することができます。