保険プランを選択する際に最初に適用するフィルターは、保険金の決済比率です。会社の請求の和解が低いほど、会社から離れる可能性が高くなります。 IRDAは、2019年1月に2017〜2018年度の年次報告書を発表しました。この投稿では、2017〜2018年度の健康保険会社の請求データを見てみましょう。

そして、これには正当な理由があります。

生命保険では、請求の決済は白黒です。あなたの主張は完全に解決されるか、完全に拒否されます。これは、被保険者のイベント(保険契約者の死亡)が非常に鮮明であるためです。被保険者のイベントに疑いはありません。被保険者は生きているか死んでいるかのどちらかです。拒否は、詐欺または重要な非開示が原因でのみ可能です。したがって、数または金額で決済を請求すると、適切なアカウントが得られます(数年間のデータが表示された場合)。

健康保険の場合はそうではありません。 被保険者のイベントはそれほど鮮明ではありません。さらに、それは計画ごとに異なります。 したがって、拒否は詐欺や重要な非開示だけが原因ではありません。健康保険の請求は、プランの対象外であると主張したという理由だけで拒否される可能性があります。そのために保険会社に責任を負わせることはできません。

さらに、あなたの請求はほとんど全額支払われません。病院の請求書には、決して決済されない費用がいくつかあります。クレーム和解計算の背後にある数学は非常に複雑になる可能性があります。

Rs4 lacを請求したが、保険会社が支払うのはRs 1.5lacだけだとします。あなたはその主張を尊重または拒否したと数えますか?消費者として、保険会社がそれについて自慢する間、あなたは変化が少ないと感じるかもしれません。いくつかの例を見てみましょう。

私は健康保険会社が決して悪いことをしないと言っているのではありません。保険条項はあまり客観的ではなく、解釈の対象となります。保険会社の解釈が不利な場合、あなたは困っています。

健康保険会社の場合、数と金額による単純な請求の和解は全体像を描くものではないことを理解する必要があります。 IRDA年次報告書にもこのデータは見つかりませんでした。しかし、そのようなデータが保険会社として利用できればもっと良かったと思います。 IRDAレポートは、業界のデータをキャプチャします(ただし、保険会社ごとではありません)。

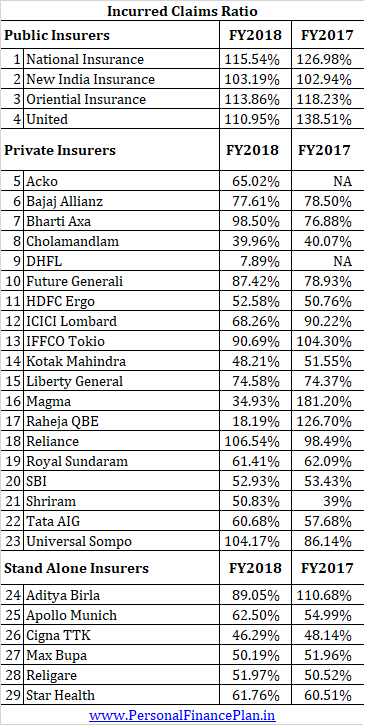

IRDAレポートは、各健康保険会社の発生保険金比率を提供します。

発生保険金比率=その年に支払われた保険金/その年に徴収された保険料

保険会社が年間に500ルピーの健康保険料を徴収し、請求の和解に向けて250ルピーを支払ったとします。発生保険金比率は50%となります。

ご覧のとおり、公的保険会社の被保険者比率ははるかに高くなっています。

より大きな問題は、ICRをどのように解釈し、優れたICRとは何かということです。私の意見では、明確な答えはありません。 ICRを単独で読み取ることはできません。

生命保険会社の場合、保険金決済比率が高いほど良いです。ただし、健康保険会社の場合、これは少し注意が必要です。非常に高いICRはあまり良くないかもしれません。

第一に、保険会社が100%に近い保険金請求率を負担することを期待することは不公平です。これは、保険金の支払いが彼らの唯一の費用ではないためです。彼らには実行するビジネスがあります。徴収された保険料は唯一の収入源です(またはそう私は信じています)が、請求の支払い、従業員の給与、事務費、マーケティング費用、税金、およびその他の事業費などの複数の費用責任者がいます。すべてが請求の解決に向けられている場合、保険会社はどのように実行可能でしょうか?頭を水上に保つことができない保険会社と一緒にいたくないでしょう?

(定期的に)100%に近い発生保険金比率は、引受が不十分であることが原因である可能性があります(リスクの価格が適切でない)。グループポリシーが途方もなく安価に保たれている例はたくさんあります。そのような保険ポートフォリオは出血することしかできません。 ちなみに、非常に高いICRは、会社の有利な請求決済文化を示している可能性もあります。

一部の企業、すべての公的保険会社は、100%を超える保険金請求率を被っています。あなたはそのような会社がより良いと感じるかもしれません。しかし、よくわかりません。発生した保険金比率(またはICR)が定期的に100%を超える場合、保険会社は存続できません。 顧客として、今後数年間で保険料が急激に上昇するか、請求時に腕がねじれる可能性があります(特に個人顧客の場合)。 あなたがグループプランの顧客である場合、あまりにも多くのお金を漏らしているプランは来年も棚上げされる可能性があります。グループプランには、生涯の更新可能性が約束されていません。同時に、公的保険会社は政府から資金提供を受けています。したがって、彼らは非常に長い間損失を抱えて生きることができます。

低額の請求比率は良好ですか?

ICRが低いのは、不利な請求決済文化、不十分な販売慣行、または誤販売が原因である可能性があります。ただし、これが唯一の理由ではない場合があります。また、適切な引受または単により健康的な顧客の選択が原因である可能性もあります。

新しい保険会社がインドで健康保険事業を立ち上げたとしましょう。非常に低い保険料で低リスクの顧客(若くて健康な)を引き付けるという彼らの戦略で、彼らはすぐにインドで良い存在感を築き上げます。彼らは健康な顧客のみに焦点を合わせているので、最初の数年間はクレームの数が少なくなることを期待する必要があります。これにより、発生する請求率が低くなる可能性があります。たとえば、40%になります。保険会社側には何の問題もありません。ただし、この場合、発生した請求率が低いことは、将来の購入者にとって何の意味もありません(またはそう思います)。それは良くも悪くもありません。ご存知のとおり、この一連の購入者が年をとるにつれて、保険会社はその本来の色を示す可能性があります。

保険会社からのより良い開示があれば(後で説明します)、これらの数値により大きな意味を付けることができるかもしれません。

個人的には、ICRが非常に低いまたは非常に高い保険会社には警戒します。私の場合、低いICRは60%未満であり、高いICRは85〜90%を超えます。 正直なところ、これらのしきい値の選択についてはあまり考えられていません。はい、1年間の数字だけを見るのではありません。トレンドに焦点を合わせます。

私が理解しているように、製品ごとの請求決済データ(発生した請求比率) お客様はご利用いただけません。 IRDA年次報告書に記載されていない場合、この情報は少なくとも保険会社のWebサイトで入手できるようにする必要があります。

保険会社が各商品の年齢別データを提供できれば役立ちます。つまり、商品Xには、25〜35歳、35〜45歳などの年齢層の顧客の一定の割合があり、各カテゴリのデータを請求します。ほとんどの顧客が若い場合、低いICRが期待されます。

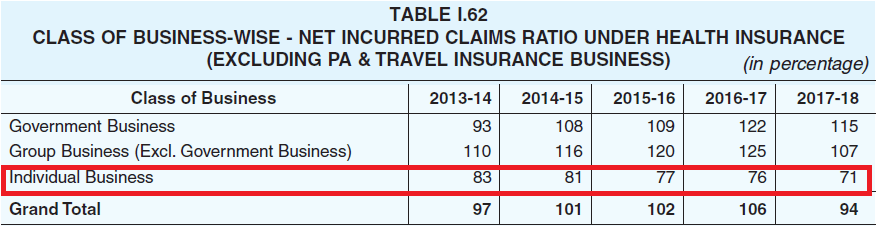

保険会社は、さまざまなタイプの顧客、つまり小売およびグループプランの発生保険金比率を開示する必要があります。団体保険プランの方が小売プランよりも保険金の決済が優れていることは広く知られています。 より高い交渉力を持つ企業のバイヤーは、小売顧客を犠牲にして利益を得ている可能性があります。プレミアムを下げるか、決済を改善するか、またはその両方。将来の購入者として、会社が小売顧客に優しいかどうかを知りたいと思うでしょう。

IRDA年次報告書(2017-2018)は、業界レベルの集計データを提供します。これは、バラ色の絵を描くことはありません。小売顧客のICRは低下しているだけです。

申し立てや却下された申し立ての数に関する生データでさえ、かなり役に立ちます。 私は、「承認された」と「拒否された」が健康保険で非常に主観的であることを理解しています。ただし、支払われた請求額の割合に関しては、依然として分離が存在する可能性があります。たとえば、5つの範囲(製品ごと)を設定できます。

クレームの25% :クレームは完全に拒否されました

クレームの10%: 請求額の0〜25%で決済

クレームの5% :請求額の25%から50%の間で決済

クレームの15% :請求額の50%から75%の間で決済

クレームの45% :請求額の75%から100%の間で決済

クレームのエージングデータ(クレームの解決にかかった時間)も役立ちます 。 IRDAレポートは、健康保険業界全体のデータを提供します。会社ごとのデータが役立ちます。 さらに重要なのは、ポリシーの年齢です(クレームが完全に拒否された場合)。 10年前の保険契約で請求が完全に拒否された場合、深刻な問題が発生します。 健康保険プランは生命保険契約と同じメリットを享受していないことに注意してください。生命保険契約に基づく請求は、保険契約が3年以上経過している場合は拒否できません。健康保険会社にとってそのような救済はありません。

他に何が役立つと思いますか?

開示再 :私の健康保険プランは、ICRが60%未満の保険会社からのものです。