高齢者向けの生命保険をお探しですか?生命保険は、家族を育てるときのセーフティネットとして特に役立つことは誰もが知っています。しかし、年配で生命保険を購入したい場合はどうすればよいでしょうか。

定期生命保険の「期間」とは、保険を購入する期間を指します。通常、それは20年または30年です。

お金の専門家であるクラーク・ハワードは、定期保険の特定の種類である定期生命保険を支持しています。定期保険では、保険期間中1つの固定保険料を支払い、その保険料は決して上がりません。

定期保険の目的は、あなたが時期尚早に死亡した場合に扶養家族の収入を置き換えることです。

定期保険が「レベル」でない場合は、年間更新可能定期(ART)保険である可能性があります。

ARTポリシーは、毎年あなたをカバーします。年末に、ARTポリシーをさらに365日間更新できます。通常は、わずかに高いプレミアムで更新できます。

つまり、タームライフには、レベルタームと年間更新可能タームの2つのフレーバーがあります。

残念ながら、65歳を超えると、AARPによると、保険会社は通常、終身保険の作成にのみ関心があります。

これは、定期保険の「被保険利益」と呼ばれるものがない可能性があるためです。

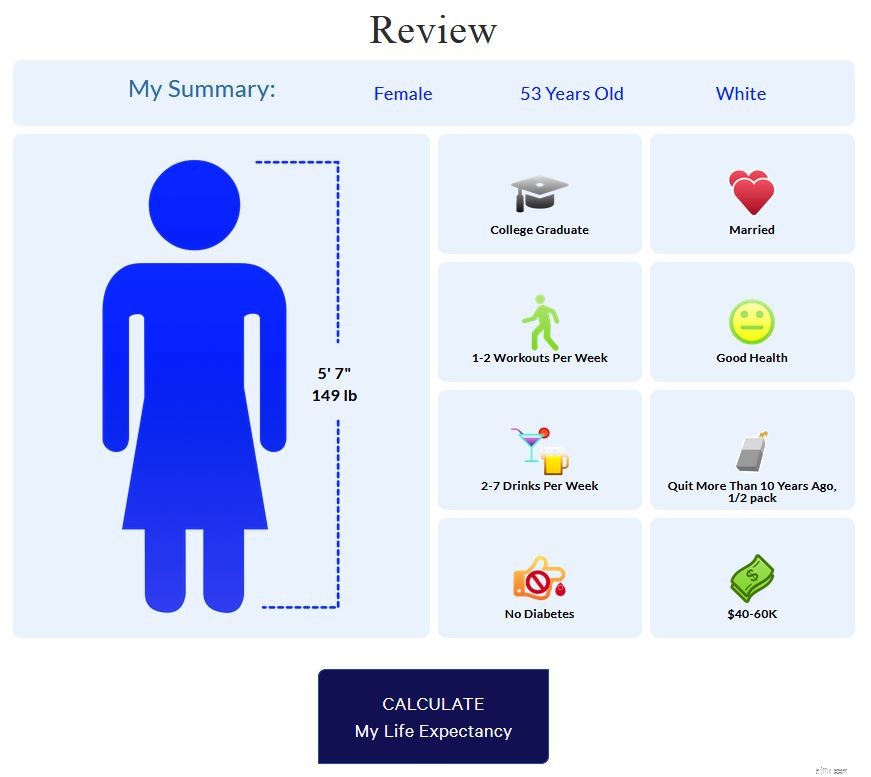

死亡した場合に扶養家族を支援するために、収入の代わりに保険に加入することを忘れないでください。年をとるほど、最初からサポートを必要とする扶養家族がいる可能性は低くなります。

一方、終身保険は通常、保険の方程式に投資要素を追加し、期間の長さに制限はありません。それが「終身」という名前の由来です。理論的には、ゆりかごから墓場までカバーするポリシーを持つことができます。

しかし、クラークハワードによれば、終身保険は多くの人にとって理想的ではありません。

「あなたが超高所得者である場合にのみ良い選択です—年間約40万ドルを稼いでいます。それがあなたなら、終身保険に伴ういくつかの税制上の利点から利益を得ることができます」とクラークは言います。

あなたが考慮したいと思うかもしれない定期生命保険と終身保険に代わるものがあります。これは長寿保険と呼ばれ、85歳になるまで生活保障の支払いを開始しません。

長寿保険を購入するのに最適な時期は引退するときですが、70代まではまだ購入できる可能性があります。繰り返しになりますが、これらの保険は85に達するまで支払われません。保険数理表を使用して、保険を購入するほとんどの人がそれほど長くはならないことを賭けています。

「長寿政策が実施されていれば、84歳までの退職金制度のすべての現金を吹き飛ばす計画を立てることができるという考えです」とクラークハワードは言います。 「85歳になると、生きている限り毎月小切手がもらえます。」

長寿保険はさまざまな名前で呼ばれていますが、保険代理店では「85歳まで支払わない保険」として広く知られていますが、生命年金(即時支払年金とも呼ばれます)に似ています。

長寿保険を購入する最も一般的な方法は、100,000ドル単位です。あなたが下したお金は、あなたが85に達した後、あなたが自分でできるよりもはるかに多くの収入を毎月生み出します。