このブログで多くの従来の計画を確認しました。計画が厳密に回避可能であるという結論はすべての場合で同じでした。

この投稿では、LIC New Endowment Plan(814)を確認し、定期保険とPublic Provident Fund(PPF)の単純な組み合わせにどのように対応するかを確認します。

LIC New Endowment Plan(Planno。814)は、従来の参加型のリンクされていない生命保険プランです。

必読: 従来の生命保険プランにノーと言ってください

保険期間中は年間保険料を支払います。

ポリシー期間を生き延びた場合、保証額+既得の単純復帰ボーナス+最終追加ボーナス(ある場合)を取得します。

例を使ってこれを理解してみましょう。

毎年、LICは単純な復帰ボーナスを発表しています。このボーナスは、SumAssuredの1000ごとに授与されます。したがって、プランに基づくSum Assured(ライフカバー)がRs 10 lacであり、LICがSumAssuredの1,000あたりRs40の復帰ボーナスを発表した場合、その年のボーナスはRs 40,000(40 * 10 lac / 1,000)になります。

単純な復帰ボーナスは単に権利が確定するだけであることに注意してください。手元には何もありません。この金額は、満期時にのみ取得されます。また、ボーナス額の見返りはありません。収益の複利の要素はありません。

今日の40,000ルピーが20年後の40,000ルピーと同じではないことを確認するのは難しくありません。インフレは価値を食いつぶします。

プランが20年で、復帰ボーナスがSumAssuredの1,000あたりRs40のままであると仮定すると、Rs 8 lac(年間20 X 40,000)を獲得できます。

さらに、最終追加ボーナス(FAB)も獲得できます。 FABは毎年発表されますが、それは満期/消滅の年にのみあなたのポリシーに適用されます。したがって、LICがプランの満期または終了の年にFABを発表しない場合、あなた(あなたのノミニー)は最終追加ボーナスを受け取りません。 FABはSumAssuredとポリシー期間にも依存します。

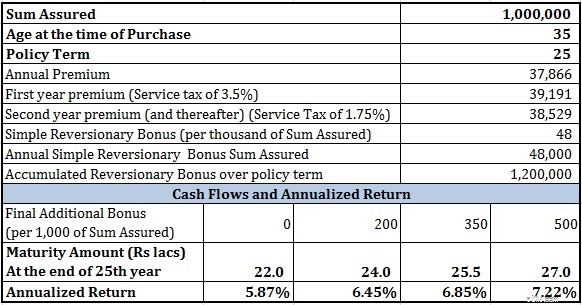

それほど厳しくないようにしましょう。上記の例で、LICがSumAssuredの1,000あたり200ルピーのFABを発表したと仮定します。 FABはRs2 lac(200 X Rs 10 lac / 1,000)になります。

満期値=保証額+既得の単純復帰ボーナス+ FAB =Rs 10 lac + Rs 8 lac + Rs 2 lac =Rs 20lac。

保険期間中に保険契約者が死亡した場合、保険契約者は、合計保証、既得の単純復帰ボーナス、および最終追加ボーナス(ある場合)の合計を受け取ります。 。

ここでポリシーの文言を読むことができます。

私は35歳のSum Assured of Rs 10lacのプレミアムを検討しました。保険期間は25年です。プランのプレミアムはこちらで確認できます 。

保険契約者が期間を生き残る場合のさまざまなシナリオを考えてみましょう。

Simple Reversionary Bonusの値については、LICは1ルピーあたり48ルピーのボーナスを発表しました。過去2年間に保証された合計1,000(20年以上の保険期間を持つLIC New Endowmentプランの場合)。したがって、48ルピーは公正な仮定です。

最終的な追加ボーナスについては、FABのさまざまな値を検討し、影響を評価しようとしました。

収益が非常に低いことがわかります。最も安全なPPFは、現在8.1%です(2016年8月25日)。 PPFの金利は四半期ごとに変更される可能性があると主張できます。ただし、LICボーナスも同様です。 PPFの金利が年率6%に下がった場合、LICが同じボーナスを発表することは期待できません。

PPFは純粋な投資商品であり、LIC NewEndowmentプランにも保険要素があると主張するかもしれません。

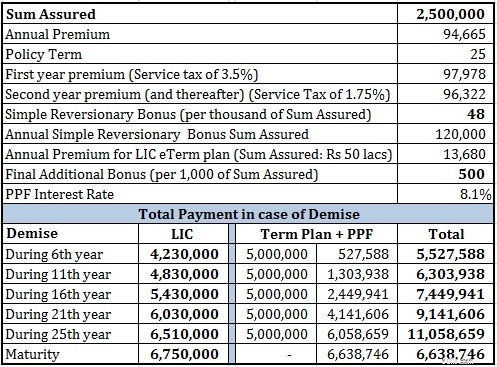

同意します。公平に比較するために定期保険も追加します。私は50ラックルピーのタームプランを取ります(年齢:35歳、ターム:25歳)。私たちの多くは民間保険会社に不信感を抱いているので、私はLIC自体からeTermプランを選択しました。 eTermプランの年間保険料は13,680ルピーです。

比較のために、定期保険の年間保険料をLIC NewEndowmentプランの年間保険料から引き下げます。残りはPPFに投資されます。

LICとPPFの定期保険の単純な組み合わせは、保険契約者が定期保険を存続する場合を除いて、すべてのシナリオでマネーバックプランを簡単に上回っています。

保険契約者が保険期間を生き延びた場合に備えて、LIC NewEndowmentプランについてより適切に議論することができます。

ただし、私は非常に寛大な最終追加ボーナス(保証額1,000ルピーあたり500ルピー)を受け取ったことに注意する必要があります。最終追加ボーナスの値が低くなると、PPF +定期保険の組み合わせよりも低くなります。

さらに、LICの定期保険を検討しました。プライベートプレイヤーからのプランは安いです。

25年間、エクイティミューチュアルファンドに投資することもできたはずです。 10%のリターンでは、最大90ラックのコーパスになってしまう可能性があります。

いずれにせよ、成熟度コーパスが(生命保険ではなく)懸念事項である場合は、期間カバーをスキップして、全額をPPFに投資することができます。 PPFではより高いコーパス(〜Rs 77 lac)が得られます。

読む:あなたに最適な定期保険プランはどれですか?

あなたはLICの新しい寄付プランから離れたほうがいいです。物事をシンプルにしてください。保険と投資のニーズを分けてください。定期保険を購入し、余剰分を投資します。

ちなみに、私はLICに対して何も反対していません。すべての民間保険会社はそのようなプランを販売しています。民間保険会社からのそのような計画も避けることをお勧めします。