中小企業の所有者は多くの帽子をかぶっています。マーケティングから管理まで、成功したいのであれば、ビジネスのあらゆる側面に密接に関与する必要があります。

それでも、多くの中小企業の所有者は、彼らの財政と会計の管理を処理するために完全に装備されていません。お金は中小企業の成功の鍵であり、すべての所有者は財務管理の基本を知っている必要があります。

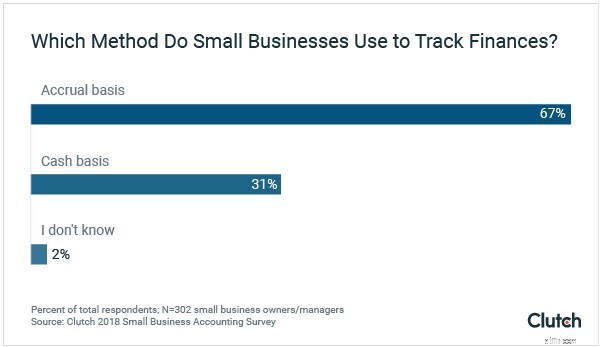

米国中小企業庁 (SBA)は、中小企業向けの2つの主要な会計方法の概要を示しています。

SBAは、現金会計がより一般的であると主張していますが、最近のデータは、発生主義がはるかに一般的であることを示しています。

より大規模で複雑な企業は、より良い長期的な意思決定を容易にするため、発生主義を検討する必要があります。一方、操作が簡単な企業は、現金ベースの会計アプローチの恩恵を受ける可能性があります。

中小企業の経営者の中には、個人の財政と企業の財政を区別するのに苦労することがあります。

あなたがあなたのビジネスにどれだけの血、汗、涙を流したとしても、あなたのビジネスと個人の銀行口座の間の境界線は決して曖昧であってはなりません。

PNC Bankによると、ビジネスと個人の財務の間に明確な境界を設定することで、個人の財務とビジネスの財務のバランスをより細かく制御し、複雑さを軽減できます。

この描写は、特に3つの主要な領域で顕著です。

画像ソース

個人の財務とビジネスの財務を別々に保つことで、納税申告の適切な記録を維持し、キャッシュフローを正確に追跡し、貸し手または投資家の長期的な財務実績を予測することが容易になります。

個別の口座を保持することの利点にもかかわらず、Clutchの調査によると、中小企業の30%近くが個別の個人銀行口座と企業銀行口座を持っていません。

さらに、あなたのビジネスは別のクレジットカード口座を維持する必要があります。キャッシュバック特典やマイレージサービスを獲得するために個人のクレジットカードにビジネスで購入したくなる一方で、ビジネスクレジットを確立して管理することで、次のような重要なメリットが得られます。

あなたのビジネスが成長するにつれてあなたの財政はより複雑になります。これが発生した場合、外部の支援を検討する必要があるかもしれません。

中小企業の所有者は、必要なときに利用可能な専門家のリソースを確認する必要があります。ニーズや経済状況に応じて、いくつかのオプションを利用できます。

アウトソーシングされた会計事務所は、社内で雇用するのではなく、必要な場合にのみ公認会計士、簿記係、またはその他の人材を提供できる場合があります。

特に、あなたの強みではないかもしれない経済的な問題に関しては、外部の助けを求めることは弱さの兆候ではないことを忘れないでください。

中小企業の経営者は、長期的な計画を立てる際に、会計戦略を検討する必要があります。

彼らのビジネスが成長するにつれて、会計はより複雑で重要になります。中小企業は、成長を促進および整理するための最善の方法を決定するために、主要な会計方法とリソースを確認する必要があります。