家や車の購入など、ほとんどの主要な購入を現金で行うことができない世界では、「いくら購入できるか」という質問に対する実際的な制約があります。通常、「毎月どのくらいの債務を支払うことができますか?」に基づいています。その結果、通常、手頃な価格を決定するために、借りる最大額の貸し手しきい値(人気のある28/36の債務対収入比率など)が使用されます。

ただし、実際には、貸し手にとって良いことは、借り手にとって必ずしも良いとは限りません。結局のところ、貸し手は仮定してお金を貸します 少なくとも一部の人々は債務不履行に陥り、残りの人々は、たとえそれがライフスタイルを大幅に削減することを意味するとしても、ローンを返済するために「必要なことは何でも」行うでしょう。言い換えれば、貸付ガイドラインは財政の慎重さに基づいていませんが、借り手が大規模なデフォルトを引き起こすことなく許容できると予想される最大の痛みの量です!

同様に、これは、借り手が実際にどれだけ「余裕がある」かを評価するときに、潜在的に自分自身を惨めにすることなく、貸し手のガイドラインに頼るべきではないことを示唆しています。または、少なくとも、消費者が自分で#FinTechツールを必要としていることを示唆しています。このツールは、借り入れの財務リスクを評価できますが、最小限に抑える慎重な借り入れに基づいています。 貸し手にとって「許容できる」デフォルト損失のレベルを最大化するのではなく、デフォルトのリスク!

もちろん、理想的には、支出レベルの決定は、そもそも(将来に逆らって借りることによって)余裕があるものに基づくべきではなく、快適なライフスタイルをもたらすのに「十分」なものに基づくべきです。 「ジョーンズに追いつく」ことを試みる世界では、それは言うよりも明らかに簡単です!

Michael Kitcesは、数千人の独立系ファイナンシャルアドバイザーをサポートするターンキーウェルスマネジメントサービスプロバイダーであるBuckingham WealthPartnersの計画戦略責任者です。

さらに、XY Planning Network、AdvicePay、fpPathfinderの共同創設者であり、 Financial Advisor Success のホストであるJournalof FinancialPlanningの元PractitionerEditorであるNewPlannerRecruitingです。 ポッドキャスト、および人気のあるファイナンシャルプランニング業界のブログ Nerd’s Eye View の発行者 彼のウェブサイトKitces.comを通じて、ファイナンシャルプランニングの知識を向上させることに専念しています。 2010年、マイケルは、職業の進歩に尽力し、取り組んだことで、FPAの「HeartofFinancialPlanning」賞の1つを受賞しました。

家を買うにしても車を買うにしても、大規模な購入で最もよく聞かれる質問の1つは、「いくら借りることができるか」です。結局のところ、100%の現金でこのような大規模な購入を行う余裕のある人はほとんどいません。現実的には、ほとんどの大規模な取引では、一括でお金を借りて購入し、月々の支払いで返済します。つまり、「どれだけ購入できるか」を把握することは、最終的に「どれだけ借りることができるか」によって決まります。

次に、貸し手は の金額を決定します 借り手の債務対収入(DTI)比率を計算することにより、毎月のキャッシュフロー義務がどのようになるか、およびそれが借り手の収入とどのように関連するかに基づいて、将来の買い手に貸し出します。

住宅の場合、貸し手は通常、毎月の住宅の支払い(元本、利子、税金、保険、またはPITIを含む)が毎月の総収入の28%を超えてはならないという負債から収入への制限を含みます(負債から-一般に「住宅比率」または「フロントエンド比率」として知られている所得比率)。さらに、借り手の合計 PITIの住宅ローンの支払い、クレジットカードの支払い、養育費(場合によっては養育費)、その他のローンの義務(自動車の支払いなど)を含むすべての義務の毎月の支払いは、毎月の総収入の36%を超えてはなりません。

これらのしきい値は、より多くの頭金を支払っている、より大きな緊急貯蓄を持っている、および/または特に良いクレジットスコアを持っているバイヤーなど、借りるのに「特に資格がある」人々によってさらに影響を受ける可能性があります。これらの要因のいくつかを考慮すると、FHAは、(ちょうど)3.5%の頭金があっても、バックエンド比率を43%(および住宅比率を31%)まで上げることを許可します。また、特定の種類のファニーメイローンでは、バックエンド比率を45%(または他の緩和要因では50%)まで引き上げることができます。

同様のフレームワークは、すでに住宅ローンを持っている(および/または賃貸している)人のための自動車ローンでも発生します。ここでも、貸し手は通常、バックエンド比率36%まで自動車購入の資金を調達します。皮肉なことに、これは、家を購入するときに負債対収益の比率をまだ「最大化」していない購入者は、その後、ローンの上限まで自動車を購入することによってそうすることが多いことを意味します!

債務から所得への制限が非常に広まっているという事実にもかかわらず、多くの人々がそれらを使用して、家や車の量を把握することができます。 手頃な価格– DTIのしきい値は、実際には、手頃な価格を決定するための非常に貧弱な財務計画基準です。

何よりもまず、その理由は、収入の比率が実際のドルで非常に異なるストーリーを伝えることができるということです。 用語。

年間50,000ドルを稼ぎ、債務の支払いで36%(および所得/給与税で15%)を支払う人は、すべてで月額約2,000ドルしか純額になりません。 食料、衣類、およびライフスタイルを維持するために必要なその他すべてを含むその他の費用。一方、同じ36%の債務限度で年間150,000ドルを稼ぐ(そして現在、所得税と給与税で30%以上を支払う可能性がある)自営業のカップルは、他のすべての費用として月額約4,000ドルを持ちます。そして、債務の支払いが36%、累積税率の義務が35%で、年間250,000ドルを稼ぐカップルは、食料、衣類、その他に月額6,000ドルの残り物があります。

もちろん、その36%の債務返済に収まる家と車の金額は、50,000ドル、150,000ドル、および250,000ドル/年の収入レベルの間で大きく異なります。それでも、他のすべての人が利用できる実際のハードドルのキャッシュフローの違いは 債務と税金の支払い後の費用の種類も非常に重要です。地理的地域とその地域の生活費によっては、年間5万ドルの個人が適度なライフスタイルを送るのに苦労する可能性がありますが(サンフランシスコやニューヨーク市など)、国の他の地域では残りの収入は十分すぎるでしょう。 。

基本的なポイント–収入比率だけに基づいて債務を評価すると、残りの資産と収入が実際ので望ましいライフスタイルを維持するのに十分であるかどうかがわかりにくくなる可能性があります。 ドル条件。

ただし、債務から所得へのしきい値が手頃な価格の悪い指標である主な理由は、そもそもなぜ存在するのかを考えると明らかになります。これらは、貸し手が債務の最大額を決定するために使用する指標です。誰かが処理できる可能性があります 。

言い換えれば、貸し手は、特定のレベルの収入に対して「賢明な」または「合理的な」支出と見なされるものに基づいてDTI制限を設定しません。しきい値は、貸し手が家計が引き受けることができる最大の金銭的強迫であると信じているものに設定されますが、最終的には、最終的には(おそらくわずかに)お金を返済することができます。これは、貸し手のリスクの最大量です。 借り手を返済の限界まで押し上げることをいとわない。

住宅ローンの借入限度額は、慎重な支出ガイドラインではなく、最大リスクに基づいています。クリックしてツイート

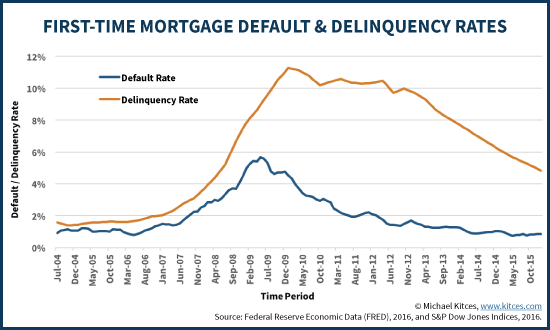

そして実際、貸し手は、現在の債務から収入へのガイドラインでさえ、一部の借り手は遅れる(滞納する)可能性があり、一部は依然としてデフォルトする(まったく返済できない)可能性があることを認識しています。当然のことながら、これらの延滞率とデフォルト率は時間の経過とともに変動し、主に景気循環と失業率に左右され、景気後退が発生するたびに急上昇します。しかし、「良い」時期でも、支払いを滞納したり、完全に債務不履行に陥ったりする借り手がまだいます。

言い換えれば、良い時期であっても、貸し手はデフォルトがあると想定し、認識しています。そして、彼らはさらに、経済的ストレスの時に延滞率とデフォルト率が高くなる可能性があるという現実に基づいて借入率を調整します。つまり、最終的には、貸付限度額と借入金利は、「賢明なもの」と「安全なもの」ではなく、「許容可能なデフォルトの損失」を表すものに基づいています。 借り入れがすでに多すぎて返済できない人もいます。

したがって、貸し手は、より高い債務対所得レベルではさらに多くのため、より多くの返済を行う世帯の間でより高い債務対所得比率を許可することがあります。 誰かが債務の返済に失敗する可能性があります…しかし、少なくとも、原資産(家や車など)が貸し手の損失を回避するのに十分な価値を持っている可能性は十分にあります。より高い収入レベルまたはより大きな頭金でより多くを借りることがより良いまたはより賢明であるというわけではありませんが、単に貸し手が最後の手段として差し押さえ、財産を所有し、それを自分で売って債務を返済し、貸し手の経済的損失。もちろん、借り手にとって、それは依然として悲惨な結果です。

それでもなお、基本的なポイントは残っています。貸し手は、債務から所得へのしきい値を仮定設定します。 手頃な価格ではないので、少なくとも一部 借り手は債務不履行に陥り、残りの債務は、潜在的な苦労はあるものの、最終的にはなんとか返済することになります。結局のところ、あなたがお金を貸すビジネスの貸し手であるなら、あなたはしたい 誰かに借りてもらうことができる限り多くを貸す…あなたが最終的に(ほとんど)返済されることができる限り。それが借り手をプロセスで惨めにするかどうかは、文字通り方程式の一部ではありません。

したがって、貸し手ガイドラインが貸し手にとって許容できる最大リスクに基づいていることを考えると、 –貸し手が想定することを考えると、これは消費者にとって基本的な慎重さのポイントを超えています。 いくつかの延滞とデフォルトがあります– とは 債務から所得へのしきい値と「合理的な」借入に関する適切なガイドライン?

最初のターゲットは単純に次のようになります:少ない 貸し手が最大限に貸してくれるものよりも。貸し手がフロントエンドとバックエンドの比率で28/36のしきい値を使用する場合は、より低い値を選択してください。 3%低くなる可能性があります。または5%低くなります。何でも改善になるでしょう。繰り返しになりますが、これらの借入限度額は、借り手が耐えることができ、それでも(通常は)返済できると貸し手が信じる最大の苦痛に基づいているためです。それは借り手の「目標」であってはなりません!

ただし、最終的には、債務の「慎重な」使用は、ほぼ確実により微妙な違いがあります。先に述べたように、負債と収入の比率は、必需品と人の全体的なライフスタイルをサポートするために残っている実際のドル額についてはほとんど何も言いません。そして、あなたが住んでいる場所とあなたが慣れているライフスタイルに応じて、それらの残りのドルは十分すぎるか、または著しく不十分である可能性があります。

皮肉なことに、慎重な借入を決定するためのおそらく最善のアプローチは、実際には、キャッシュフローのコミットメントと利用可能なリソースを詳細に調べて、最初にお金を貸すリスクを評価する引受人のように見ることです。債務目標を除いて、延滞または債務不履行の「許容可能な損失」に基づくのではなく、実質的にそれらを排除するのに十分低いしきい値に基づいています。

これに関連して、消費者が現在の住宅ローンや自動車ローンの引受に適用されるものと同様の要素(債務対収益の比率など)を調べて、借りるのが「安全」であるかどうかを判断する#FinTechソフトウェアソリューションを想像できます。節約–さらに一歩進んで、実際のライフスタイルの支出とその柔軟性を確認します。 (結局のところ、貸し手はあなたの住宅ローンがあなたのライフスタイルを圧迫するかどうかは気にしませんが、借り手としてあなたはおそらくそうします!)他の要因はあなたが潜在的なリスクに対して適切に保険をかけられているかどうかを含むかもしれません(例えば、健康保険、自動車保険、障害保険?)、そしてあなたの仕事と収入の流れが実際にどれほど安定しているか。

もちろん、住宅ローンや自動車ローンをすでに申請する際には、これらの要素の多くが考慮されているのが現実です。それでも、貸し手は、デフォルトの最大許容レベルを目標にしながら、最大額の収入を得るために最大額を貸すという観点からそれを考えています。これは、慎重なを目指している可能性のある借り手とは根本的に異なります。 慎重なを使用する借入額 最小化中の収入額 デフォルトのリスク。借り手を制約する債務借入が他の方法で制限される可能性があるという事実は言うまでもありません。たとえば、学校に戻ったり、新しい仕事に就いたり、新しいビジネスを始めたりする機会がある個人は…しかし、それはできません。コミットされた債務の支払いにより、現在の住宅ローンや自動車の支払いを行う余裕があるように、現在の仕事に固定されます。

しかし、結局のところ、おそらく本当のポイントは、借り入れの最大レベル(「賢明な」またはデフォルトベース)に基づいて費やす金額を把握することは、そもそも単に悪いアプローチであることを認めることです。代わりに、理想は、特に「もの」を買うという研究結果を考えると、将来に逆らって借りることによってそのライフスタイルを永遠に這う機会として借金を見ることなく、楽しむことをできるライフスタイルに慣れることです。とにかく私たちの長期的な幸福を改善するようには見えません。しかし、幸福のためにどれだけの支出が「十分」であるか、そして快楽的なトレッドミルを完全に降りる方法の問題は、別の日の会話です!

では、どう思いますか?借りる「賢明な」金額をどのように判断しますか?借り入れの手頃な価格について、貸し手の債務から収入へのガイドラインに依存していますか?