始めますか、レベルアップしていますか、それとも将来を見据えていますか?ここから始めましょう。

口座を開設する

予算を立て、節約し、クロージングコストに備えます。

子供、学校、休暇の計画。

529、保管口座、税金に関するヒント。

将来に備えて貯蓄し、退職後の投資計画を立てるためのヒント。

信託から贈与まで、あなたの財産が適切に管理されていることを確認してください。

2026 年 6 月 30 日までに、新しい適格退職金口座を開設し、適格な預金を入金してください。利用規約が適用されます。プロモーション コードを使用してください:RETIRE26

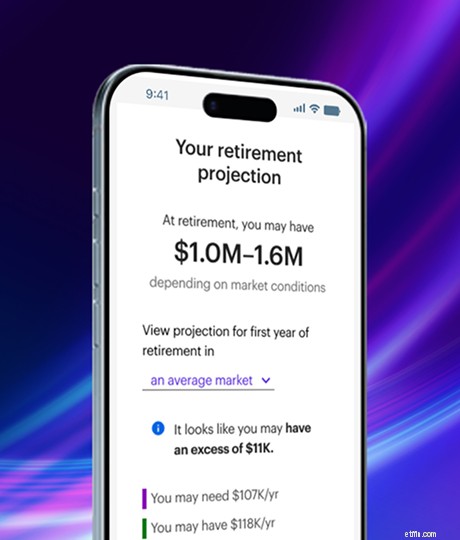

退職準備計算ツール

いくつかの簡単な質問に答えると、あなたの退職後の年間資産額と、それがさまざまな市場でどのように展開されるかを予測します。

トラディショナルかロートか?すぐに調べてください。

古い 401(k) または 403(b) を制御するためのオプションを表示します。

Roth IRA に変換する必要がありますか?見てみましょう。

退職年金資産を相続するときに何をすべきかを学びましょう。

課税所得を削減しながら、従来の IRA や Roth IRA などの税制優遇退職金口座の潜在的な成長を生み出す方法を検討します。

従来の IRA や Roth IRA などの個人アカウントから、SIMPLE や SEP IRA などのニッチな中小企業ソリューションまで、お客様のニーズを満たす適切なアカウントをご用意しています。

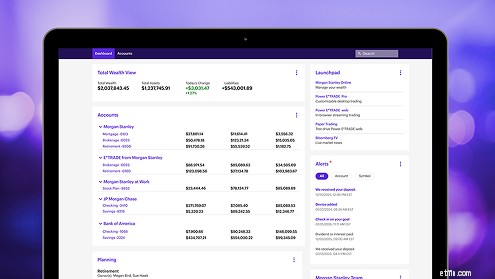

401(k)、IRA、銀行口座、不動産などの外部口座をリンクして、純資産、キャッシュ フロー、投資を 1 つの安全なダッシュボードで追跡します。

いくつかの質問に答えていただければ、お客様のニーズを満たすために独自の資格を持つモルガン スタンレー ファイナンシャル アドバイザーをご紹介します。2

E*TRADE は、あらゆる段階で退職後の計画を立てるのに役立つツール、知識、専門的なサポートを提供します。当社の簡単なオンライン ツールは、目標の設定、アカウントの選択、ポートフォリオの管理に役立ちます。または、1 対 1 のサポートをご希望の場合は、モルガン スタンレー ファイナンシャル アドバイザーがサポートいたします。

はい。あなたの投資目標が何であれ、E*TRADE はその目標を達成するためのツール、教育、ガイダンスを提供します。

専任のモルガン・スタンレー ファイナンシャル アドバイザーと協力して、適切なアドバイス ソリューションの利用を開始したり、最先端のオンライン ツールを使用してポートフォリオの分析、多様化、管理を支援したりできます。

ナレッジ ライブラリ、対面イベントや録画イベント、プラットフォーム デモなどを通じて、投資に関する知識を高めてください。

当社は、顧客が投資にどのように課税されるかを理解できるように、E*TRADE Tax Center などのリソースを提供しています。すべての課税口座の活動は、年次 IRS フォーム 1099 で報告されます。このフォームは通常、毎年 2 月に入手可能になります。税務申告に関する質問については、クライアントに税理士に問い合わせることをお勧めします。d1

コア ポートフォリオは、地方債 ETF を利用した税金に配慮した投資戦略を提供します。これにより、ポートフォリオに関連する利子や配当にかかる税金を軽減できます。 すべての証券口座は、税金を考慮したポートフォリオに自動的に登録されます。コア ポートフォリオに登録すると、いつでもこの機能を更新できます。 IRA およびその他の税制優遇口座タイプも、コア ポートフォリオの対象となります。

Total Wealth View は、Morgan Stanley の E*TRADE 口座を介して他の金融機関の口座を簡単に表示できる資産集約機能です。

節税効率は財務目標を達成するための計画を立てる上で重要な要素であり、モルガン スタンレー ファイナンシャル アドバイザーは、得た利益をより多く保持できる節税効率の高い投資戦略の検討をお手伝いします。複雑な税務計画のニーズがある場合は、米国に本拠を置く全国の大手会計事務所の経験豊富な税務専門家を紹介してくれる場合があります。

モルガン・スタンレーのファイナンシャル・アドバイザーは、退職後の支出がどのように変化する傾向があるのか、またライフスタイルの選択が退職後の準備にどのような影響を与えるのかを調査することに多くの時間を費やしています。彼らは、退職後の活動的な初期の時期、退職の中期、そして最後の数年間で支出が大幅に変化する可能性があることを理解しています。ファイナンシャル アドバイザーは、計画の作成を支援しながら、こうした支出傾向を考慮し、退職後も希望のライフスタイルを維持できる可能性を高める戦略を推奨します。