アクティブ投資とパッシブ投資の戦争は何年も続いています。

アクティブキャンプの支持者は、あなたのお金を積極的に活用するファンドマネージャーに投資する方が良いと主張しています。結局のところ、彼らは金融市場について深い知識を持っており、投資の成否を左右するニュースに絶えず耳を傾けている専門家です。

一方、パッシブキャンプでは、ファンドマネージャーに高額の手数料と標準以下のリターンを求めます。パッシブ投資家は、インデックス全体を追跡する上場投資信託(ETF)を利用します。購入して所有するのは安価です。

ETFの問題は、ETFが「単に」市場のリターンを追跡していることです。市場をアウトパフォームしようとしている投資家にとって、ETFを購入することは、暑い日に暖かいビールの缶を飲むような気分になります。これはほとんど満足のいくものではありません。

幸いなことに、状況はもうすぐ良くなります 。近年、新種のETFが市場に登場しています。

主流のETFは、S&P500やローカルのStraitsTimesIndexなどのインデックスを反映しています。売買の決定はファンドマネージャーの手に委ねられています。これらのETFは市場加重であり、インデックスの大企業がETFでより多くのウェイトを担っています。たとえば、DBSホールディングスはSTIインデックスの12.39%を占めています。その結果、DBSはSPDR STI ETFの価値の正確に12.39%も保有しています。

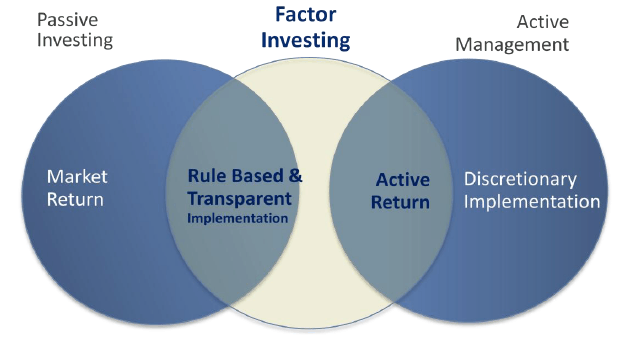

スマートベータETFは、主流のETFが行うすべてのことを行いますが、 少しひねりを加えて 。彼らはインデックスを追跡するのと同じ仕事をしますが、市場規模を使用してファンドに何が入るかを決定する代わりに、他の「要因」を使用して各株式のどれだけがETFに入るのかを決定します。

金融学者が以前に「ファクター投資–より高いリターンのために投資する5つの実証済みの方法」で超過リターンに貢献した特定のファクターにどのように同意したかについて書きました。 ETFの構築においてこれらの要因を考慮することにより、ETFはステロイドにあるかのように機能します!

スマートベータETFには、両方の長所があります。主流のETFの典型であり、低コストで方法論に透明性があります。その上、さまざまな要素を巧みに利用することで、通常のETFよりも高いリターンを誇っています。

いくつかのスマートベータETFを調べて、それらがプレーンなバニラのいとことどのように重なるかを見てみましょう。

すべての要因の中で、価値 最も確立され、受け入れられています。 値が高いほど(株が安いほど)、収益は高くなります。 価値が市場を打ち負かす要因であるという議論はほとんどありません。

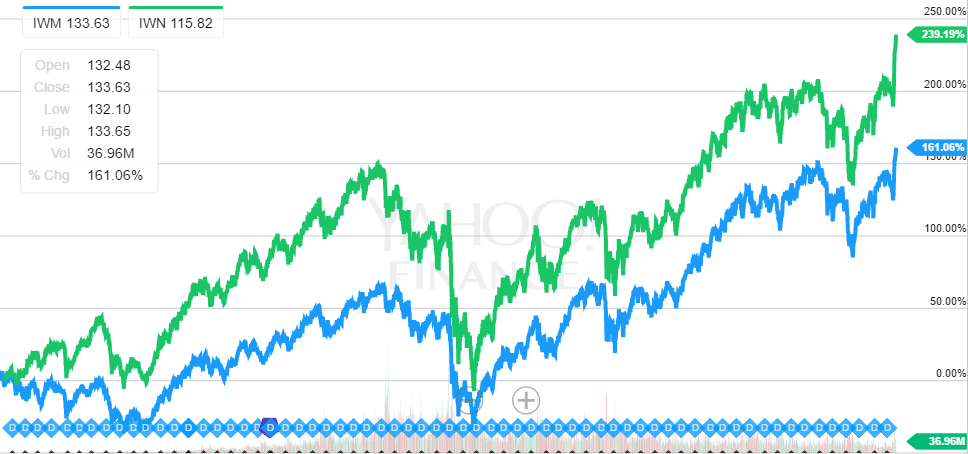

この例では、ラッセル2000インデックスの株式ユニバースの2つのETFを比較しました。バニララッセル2000インデックスは、ラッセル3000インデックスの下位2,000株で構成される小型株市場インデックスです。一方、スマートベータラッセル2000バリューETFは同じユニバースから構築されていますが、バリューストックに重点を置いています。

価値は主に低い株価純資産倍率(PB)によって定義されます。インデックスプロバイダーは、メトリクスを使用して価値株と成長株を区別し、前者が後者ではなくインデックスコンポーネントとして追加されるようにします。

バリューファクターが大きなキャップではあまりうまく機能しないことに気付いたので、小さなキャップインデックスを選択しました。

グラフから、2000年以降、バリューETF(緑)がプレーンなバニラのいとこETF(青)を一貫して上回っていることは非常に明白です。

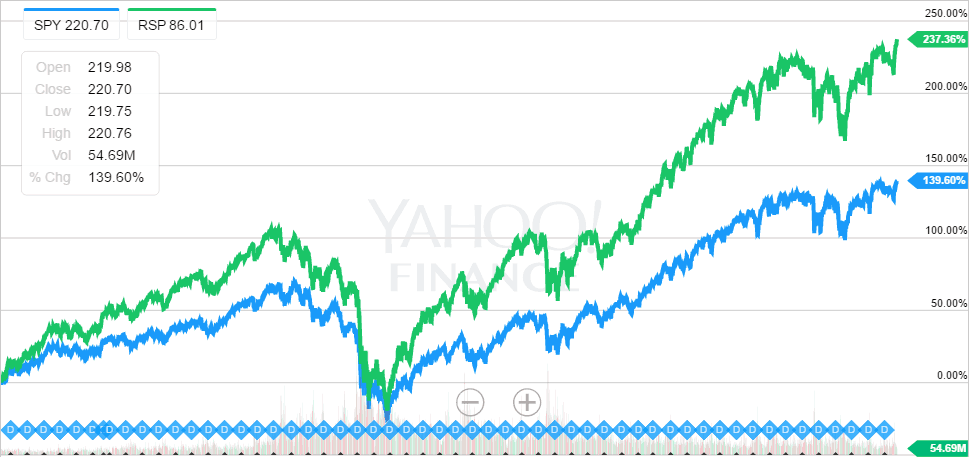

ほとんどの株価指数は、大企業への配分を増やし、中小企業を過小評価しています。ただし、調査によると、小規模企業は大型株よりも高いリターンをもたらします。これは、時価総額加重法が最適ではないことを意味します。

この問題を克服するために私たちがする必要があるのは、等しい重量です。 インデックス内のすべての株式。これにより、大型株への過剰割り当てが防止されます。実際、S&P 500 Equal Weight Indexがあり、Guggenheimにはそれを追跡するETFがあります。

チャートは、2003年以降のSPDR S&P 500ETFとGuggehnheimS&P 500 Equal Weight ETFの間のリターンを示しています。ETFがより小さなキャップストックに重点を置いている場合、アウトパフォーマンスの明らかな兆候があります。

勢い ファクターは、値上がりした株を買い、値下がりした株をショートさせることを伴います。株価には勢いがあり、平均に戻る前に一定期間特定の方向に動く傾向があることがわかりました。モメンタムファクターを活用する戦略は、過剰なリターンを生み出しました。よく見る価値があります。

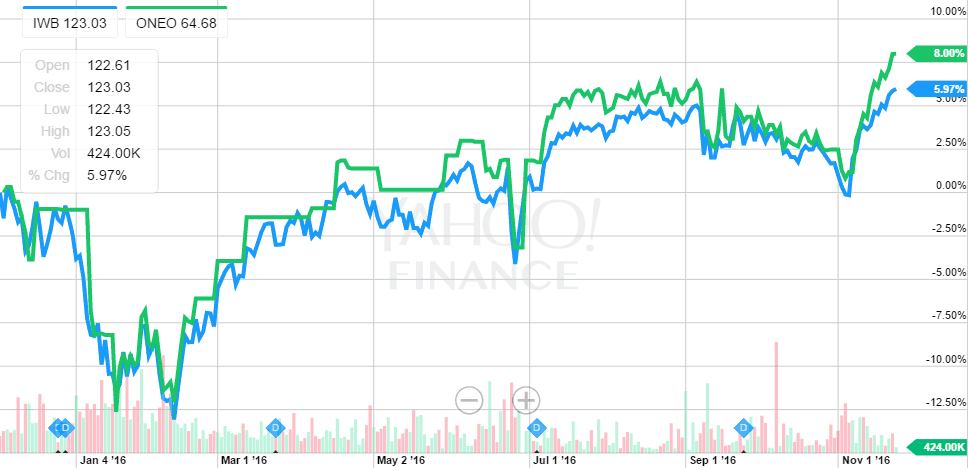

この例では、ラッセル1000インデックスを使用しました。これは、米国にリストされている時価総額で最大の1000株で構成されています。インデックスに勢い係数を追加することで、収益がどのように改善されるかを確認したいと思います。

モメンタムETFが不足しているため、適切なETFを見つけるのに苦労しました。 SPDR Russell 1000 Momentum Focus ETF(ONEO)に落ち着きました。このETFは、高価値、高品質、低サイズの特性の組み合わせに基づいて株式が最初に選択されたため、純粋なMomentumETFではありません。その後、これらの株式は、過去12か月のトータルリターンによってランク付けされました。学生のテストスコアと同様に、株はベルカーブグレーディングを受け、最も勢いのある株がインデックスコンポーネントとして選択されます。 ETFマネージャーは、ファンドの保有物に含まれるこれらのインデックスコンポーネントを模倣します。

このモメンタムETFは、この短い期間(2015年12月2日以降)でアウトパフォーマンスを示していますが、アウトパフォーマンスを長期的に維持できることを確信するには、さらに多くの証拠が必要です。

この記事で調査している最後の要因は、低ボラティリティです。 ファクター。

素人用語でのボラティリティは、価格変動を意味します。価格変動が大きい株は、価格が停滞している株よりもリスクが高いと考えられます。

従来の金融は、常にボラティリティとリスクを関連付けてきました。興味深いことに、証拠は、ボラティリティの低い株が実際に高いリターンを提供することを示唆しています。これは、低リスクには高収益が伴うことを意味します。この発見により、学者たちは頭を悩ませ、金融の世界をひっくり返しました。

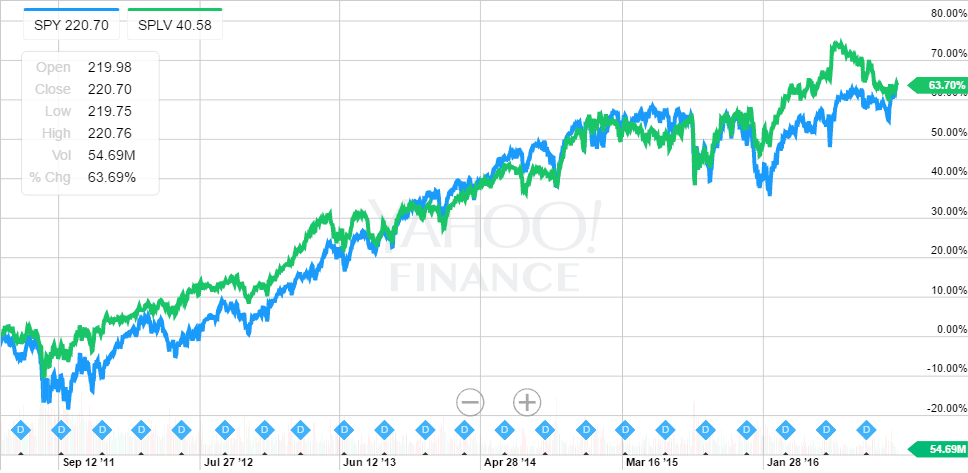

この比較のために、すべての指数の母性であるS&P500を選択しました。 S&P 500低ボラティリティ指数は、S&P 500からの構成要素の選択を開始します。つまり、この低揮発性指数は、S&P500指数以外の株式で構成されません。インデックスプロバイダーは、数学アルゴリズムを使用して、最もボラティリティの低い100銘柄を決定し、それらをS&P500低ボラティリティインデックスのコンポーネントとして指定します。

PowerSharesは、S&P500低ボラティリティ指数に基づいてETFを作成しました。過去5年間のほとんどの期間、プレーンバニラS&P 500に追いついており、それを上回っています。

品質である5番目の要素については説明していません。現時点では、品質の定義について多くの意見の相違があります。多くの異なる指標が提示され、結果はまちまちです。要因は進化し続け、将来的に品質を評価するためのより良い時期があると信じています。

また、私たちがカバーしているETFが主に米国に基づいていることに気付いた方もいらっしゃると思います。

スマートベータETFは他の国でも機能しますか?答えはイエスです。

さまざまな研究で示されているように、私たちが議論した要因は普遍的であり、同様の方法で世界中の市場に影響を及ぼします。残念ながら、今のところ、ケースを証明するのに十分なETFと履歴がありません。今後もそうするよう努めます。

私たちはまだこのファンド管理の進化プロセスの初期段階にあり、早期採用者にとってはメリットがあると信じています。 ETFへの投資に熱心な場合は、主流のプレーンバニラETFよりも高いリターンを提供する可能性のあるこれらのスマートベータETFのいくつかを検討することをお勧めします。

パッシブ運用手数料を支払いながらアクティブリターンを獲得することで、スマートベータETF投資家として、両方の長所を活かすことができます。