人々が言うことは真実です。「最大の報酬が欲しいなら、最大のリスクを負わなければなりません」。しかし、賢明な投資とは、盲目的なリスクではなく、計算されたリスクを取ることです。また、3 年連続で堅調な株式リターンが続いた後は、市場の暴落に備えてポートフォリオのリスクを下げる時期が来たのかもしれません。

あるいは、理由は何であれ、あなたの人生の状況により、より慎重な姿勢が求められるかもしれません。リスクを回避することは、事前に計画を立てることです。 「リスクが起こってからでは手遅れです」と、投資会社ベアードのウェルスマネジメント部門高度計画担当ディレクター、ティム・ステフェン氏は言います。

古典的な意味では、リスク回避には株式の投資を縮小し、債券や現金などのよりボラティリティの低い商品に移行することが含まれます。 SoFiの投資戦略責任者であるリズ・トーマスを含む一部のストラテジストは、市場状況が現時点でそれを正当化するものではないと考えており、あなたも同意するかもしれない。同様に、退職後の貯蓄を何十年も活用する必要がない 30 代の投資家や、すでに保守的な立場にある投資家は、リスクを回避する必要がない可能性があります。

より賢く、より多くの情報に精通した投資家になりましょう。わずか $107.88 $24.99 から購読でき、さらに最大 4 冊の特別号を入手できます

無料の問題をクリックしてください

投資、税金、退職金、個人の資産管理などに関する専門家の最高のアドバイスをメールで直接受け取り、利益を上げて繁栄しましょう。

専門家の最善のアドバイスを電子メールで直接受け取って、利益と繁栄を手に入れましょう。

そのような場合、コースを維持する方が良い策である可能性があります。実際には、長期的な成功のために保守的に投資しすぎて目標を達成できないリスクを回避できます。

しかし、他の状況では、適切な調整を加えてポートフォリオを強化する良い機会が得られます。一時的な障害(仕事が危険にさらされている、または退職が近づいている)、より永続的な障害(リスクによる快適さのレベルの変化など)、およびその他の状況を含む、いくつかの状況に応じたリスク回避戦略をいくつか確認します。

より安全なポートフォリオを追求するには、いくつかのベスト プラクティスを検討してください。リスクを軽減するということは、現在の投資計画を変更したり、すべてを売却して現金に移行したりすることを意味するものではないことを覚えておくことが重要です。むしろ、投資の配分を大幅に変更することなく、ポートフォリオのリスクを抑える方法を見つけることが重要です。

場合によっては、販売が必要ない場合もあります。市場に投じた新たな資金を「少し違った方法で」投資するだけだとベアードのステファン氏は言います。

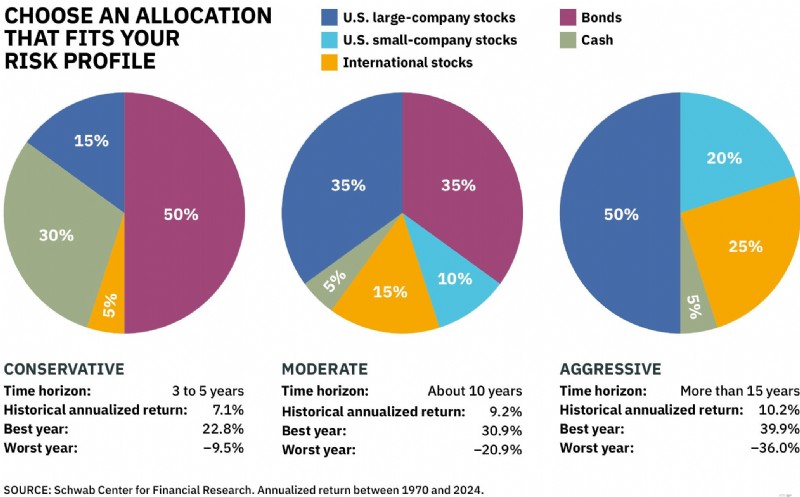

まずはポートフォリオの見直しから始めましょう。すでに投資計画を立てておく必要があります。その計画は、外国株、米国株、債券、現金を組み合わせた分散ポートフォリオを中心とし、自分の期間とリスク許容度に合わせたものです。

株式市場が好調な 3 年間を経て、最近では、ポートフォリオが予想以上に積極的なポジションに設定されている可能性があります。ポートフォリオのリスクレベルを下げるには、単純なリバランス(業績が好調な証券を売却し、市場のパフォーマンスが低下している一部の銘柄を購入する)だけで十分である可能性があります。そして、「今は利益を確定させる良い時期です」とベアードのステフェン氏は言います。

(画像クレジット:GETTY IMAGES)

次に、夜も眠れなくなるような生活の変化や心配事を特定します。現金の必要性、投資目標、リスク許容度、または期間がより困難になっている場合は、リスクを軽減することが適切である可能性があります。

「ポートフォリオの変更は、それに伴うリスクの規模に応じて調整してください」と、ニューヨーク市のアルトフェスト パーソナル ウェルス マネジメントのマネージング アドバイザー、デビッド クレスナー氏は言います。

最後に、検討しているポートフォリオの調整が投資目標を達成する可能性にどのような影響を与えるかを評価するとよいでしょう。バンガードのシニアウェルスアドバイザーであるカサンドラ・ラップ氏は、顧客のポートフォリオに何らかの動きを加える前にそうしている。

Rupp は、モンテカルロ シミュレーションで新しいポートフォリオのストレス テストを行います。このシミュレーションでは、何百もの考えられる市場シナリオを実行して、ポートフォリオがどのようにパフォーマンスを発揮するか、そして最も重要なことに、変更されたポートフォリオが顧客の投資目標を達成する可能性がどの程度であるかを調べます。 「つまり、投資をどのように見直すかだけが問題ではありません」とラップ氏は言う。 「また、新しい長期計画の成功率も再検討しています。」

検討すべき投資など、5 つの異なるシナリオでポートフォリオのリスクを軽減する方法について説明します。特に明記されていない限り、すべての返品とデータは 2026 年 1 月 31 日までです。

ベアードのステフェン氏は、人工知能関連銘柄のバブルが心配な場合は、おそらく過剰投資していると指摘する。もちろん、最近では私たちのほとんどがそうです。現在、AI 株の比率が高いテクノロジー セクターと通信サービス セクターを合わせて、S&P 500 指数の半分近くを占めています。

このシナリオでは、多様性が重要です。 「バブルがあらゆるものに均一な影響を与えることはほとんどありません」とクレスナー氏は言う。たとえば、ドットコム バブルが崩壊した 2000 年代初頭、非ハイテク セクター、中小企業株、外国株へのエクスポージャーを含め、十分に分散されたポートフォリオが景気低迷をうまく切り抜けた、と彼は言います。

テクノロジーへのエクスポージャーを株式ポートフォリオ全体の約 25% に下げることを目標に、市場の非テクノロジー分野への投資を強化します。

アルトフェスト・パーソナル・ウェルス・マネジメントの最高投資責任者、ルイス・アルトフェスト氏は「今は資金を分散させるのに良い時期だ」と語る。 「現在、ハイテク株のバリュエーションはかなり豊かです。そして、市場の他の部分はテクノロジーよりもうまくいくか、少なくともリスクを減らしてテクノロジーに追いついていくだろうと思います。」とアルトフェスト氏は言います。

(画像クレジット:GETTY IMAGES)

SoFi のトーマス氏は、検討すべき非テクノロジーセクターとしては、投資家が現在「エクスポージャ不足」にあるヘルスケアや生活必需品などが挙げられると述べています。

私たちのお気に入りの多様なヘルスケア ファンドはフィデリティ セレクト ヘルスケア ポートフォリオ () です。 FSPHX ) 、キプリンガー 25 のメンバーであり、私たちのお気に入りのアクティブ運用ノーロード ファンドのリストです。

エディ・ユン監督は過去3年、5年、10年、15年にわたって競争相手を上回ってきた。 バンガード消費者ステープルズ インデックス ( VCSAX ) と、VDC というシンボルで取引される上場投資信託の双子です。 どちらも年間経費はわずか 0.09% で、5 年および 10 年間の年間実績は、消費者必需品ファンドの上位 10 位にランクされます。

あるいは、インベスコ S&P 500 イコール ウェイト ETF () などの均等加重インデックス ファンド RSP ) は、S&P 500 のすべての銘柄を同じ割合で保有しているため、巨大ハイテク株への過度の集中を軽減できます。

(画像クレジット:Getty Images)

あるいは、中堅・中小企業株に焦点を当てたファンドを買うのもいいでしょう。小型株は継続的な金利引き下げの恩恵を受けるだろう。中型株は、多くの人が今年ペースが速くなることが予想されるあらゆる M&A 取引に適した選択肢です。

iシェアーズ コア S&P ミッドキャップ ( IJH ) およびiシェアーズ・コアS&P小型株 ( IJR ) 前述のインベスコ S&P 500 イコール ウェイト ファンドと同様に、当社のお気に入りの上場投資信託リストであるキプリンガー ETF 20 のメンバーです。

大企業の価値戦略に傾斜することも、多角化のもう 1 つの方法です。しかし、多くの大規模ファンドが Nvidia、Apple、Microsoft を上位保有銘柄に挙げていることを知れば驚かれるでしょう。そうでない 2 つは:バンガード株式収入 () VEIPX ) とダッジ&コックスストック ( DODGX ) .

どちらのファンドもキプリンガー 25 のメンバーです。インデックス ファンド愛好家はバンガード バリュー インデックス () を検討するかもしれません。 VVIAX ) 、シンボル VTV で ETF としても取引されます。 .

(画像クレジット:Getty Images)

海外を探検してみよう。 2025 年の堅調なパフォーマンスにも関わらず、外国株は依然として米国株と比べてさまざまな基準で割安な価格で取引されています。

バンガードの国際株式合計 ( VXUS ) 先進国および新興国のほぼすべての上場外国株を含む指数を追跡します。同ファンドは過去12カ月間で35.2%上昇した。アルトフェストは最近、国際的なバリュー指向の株式戦略を支持しています。

私たちの目を引くファンドの 1 つは、iシェアーズ エッジ MSCI インターナショナル バリュー ファクター ETF () です。 イブル ) は、低い評価額で取引されている海外の大企業および中堅企業の指数を追跡します。過去 12 か月間で、ファンドは 50% 上昇しました。 10 年間の年率リターン 10.8% も悪くありません。どちらの利益率も、海外先進国の株式の MSCI EAFE インデックスを上回っています。

求職者の履歴書や添え状の作成を支援するウェブサイト、Zetyの最近の調査によると、最近解雇の懸念が高まっている。しかし、解雇されても、退職年齢に近づいていない限り、再び仕事を見つけることができるでしょう。

したがって、ピンクスリップが起こる前に、最善のリスク回避戦略は、ポートフォリオの配分を放っておいて、新しい仕事を探している間の費用をカバーするのに十分な現金を確保することに重点を置くことです。

(画像クレジット:Getty Images)

家賃や住宅ローン、車の支払い、ガソリン代、食費、医療費、保険、光熱費など、少なくとも 3 ~ 6 か月分の生活必需品をカバーする緊急基金を作りましょう。もちろん、基本的なことだけをカバーするのに十分な計画を立てるということは、新しい仕事を探している間、外食やその他のご褒美を減らすことを意味します。

そうした楽しみを否定することが自分にとって憂鬱であれば、緊急資金をさらに増額する必要があるかもしれない、とUSバンクの資産管理アドバイザー、ジョナサン・リー氏は言う。また、あなたの職歴、収入レベル、スキルセットの専門性によっては、キャリアの初期段階にある人よりも仕事を見つけるまでに時間がかかる可能性があることにも留意してください。

その場合、3 か月だけをカバーするものよりも、6 か月の緊急基金の方が合理的です。

緊急資金にいくら貯めるかを決めるときは、家族の収入状況も考慮する必要があります。あなたが独身である場合、または家族が 2 人でほぼ同額の給与を受け取っている場合は、3 か月分の資金で十分かもしれません。しかし、世帯収入が偏っている場合、または 1 つの収入に依存している場合(またはあなたとパートナーが同じ場所または同じ分野で働いている場合)、6 か月近くをカバーする緊急資金を用意するのが良い目標だと US 銀行のリー氏は言います。

最後に、心理学を考慮します。神経質なネリーにとっては、仕事の経験や家族構成に関係なく、6 か月分の緊急資金が合理的です。退職後の貯蓄と緊急資金のバランスを同時にとることにより、1 年または 2 年かけて現金を確保しておくことは合理的な目標です。

(画像クレジット:Getty Images)

すでに失業していて緊急資金がない場合は、住宅資産融資枠などの他のリソースを利用する必要があるかもしれません(ある場合)。

投資を売却する必要がある場合は、まず課税口座に資産を預けてください。これは、59 歳半未満の場合の早期引き出しによる税金ペナルティを回避するため (Roth 口座からはペナルティなしで拠出金を引き出すことができます) と、税金繰延資産を増やし続けるためです。長期的な投資計画が変わらないように、ポートフォリオ全体を比例的に売却して、全体の配分を適切に保つことを目指します。

緊急用の隠し場所は、インフレ率(約 2.7%)を上回る有利子口座に保管してください。 「何年もの間はそれに依存する必要はないかもしれませんが、時間が経つにつれて、インフレがあなたのライフスタイルに余裕を持たせる能力に浸透する可能性があります」とリー氏は言います。

前回のレポートでは、高利回り普通預金口座とマネーマーケット銀行口座の最高利回りはいずれも4%以上だった。マネー マーケット ミューチュアル ファンドの中で、バンガード フェデラル マネー マーケット ファンド ( VMFXX ) 資産規模で国内第2位の同社は3.6%をオファーした。マネーマーケット最大のミューチュアルファンドであるフィデリティ・ガバメント・マネー・マーケット・ファンド ( スパックス ) 、3.3% を支払いました。

もっと読む: 最高の高利回り普通預金口座

退職の前後 5 年間は、退職危険ゾーンとして知られ、投資人生において重要な時期です。その期間中に市場が大幅に下落すると、そこから抜け出す必要があるときにポートフォリオが縮小する可能性があります。

時間が経つにつれて、それは巣の卵を長持ちさせる能力に悪影響を与える可能性があります。 「これはリターン・オブ・リターン・リスクと呼ばれています」とUS銀行のリー氏は言う。私たちの寿命も長くなっているため、危険が増大しています。

一連の利益のリスクから身を守る最善の方法は、社会保障や年金など、他の財源からの収入を考慮した上で、退職後の 2 ~ 3 年分の支出をカバーできる十分な現金を手元に確保しておくことです。

必要な出費だけでなく、遊びのお金も十分に確保しておくことを検討してください、とリー氏は言います。極度にリスクを回避する投資家は、最長 5 年間の費用を保有することを検討するかもしれませんが、3 年間が適切な中間点です。目標は、厳しい市場が到来した場合に、それを乗り切るのに十分な時間を稼ぎ、下落市場で投資を売却する必要がないようにすることです。

すぐに使える現金とは、高利回りの普通預金口座、マネー マーケットの銀行口座、またはマネー マーケットの投資信託で簡単にアクセスできるお金を指します。最新の報告によると、これらの利回りはすべて、全国でおよそ 3.0% ~ 4.0% です。

この Bankrate ツールを使用すると、貯蓄オプションをすばやく見つけて比較できます。

退職危険ゾーンにいる投資家は、投資ポートフォリオの中期部分のリスクを軽減することも検討する必要があります。退職金ポートフォリオ構築に対する「バケツ」アプローチでは、現金、高品質債券、債券ファンドを組み合わせて、約 4 ~ 10 年後に利用できると予想されるバケツの資金を保有することを意味します。

私たちのお気に入りのアクティブ運用中期債券ファンドには、ベアード アグリゲート債券 () が含まれます。 バッグSX ) 、現在の利回りは3.9%です。 フィデリティ投資適格債 ( FBNDX ) 、利回りは4.2%です。およびバンガード コア ボンド ETF ( VCRB ) 、4.4%。

私たちが好む中期政府ファンドはバンガード中期財務省 () です。 VFITX ) 、アクティブ運用されており、利回りは3.7%です。今のところ、短期債券ファンドは依然として高い利回りを提供している。以下の傑出した短期債券ファンドを検討してください:iシェアーズ短期債券アクティブ ( 近い ) 、利回りは 4.1% です - キプリンガー ETF 20 のメンバーです - とバンガード短期フェデラル ( VSGBX ) 、現在の利回りは 3.4% です。

リー氏は、株式が米国または外国先進国の高品質で確立された大企業株である限り、中期バケット内で小規模な株式配分を行うことは問題ではないと述べた。 「これらの株は時間の経過とともに成長しますが、リスク範囲から完全に外れているわけではありません」と彼は言います。

(画像クレジット:不明)

質の高い企業をポートフォリオに追加するには、これら 2 つのファンドを検討してください。 ペイサー US キャッシュ カウズ 100 ETF ( カウズ ) フリーキャッシュフロー利回りが最も高い大企業に焦点を当てています。これは、企業の市場価値と比較したフリー キャッシュ フロー(営業経費と、資産や設備の維持またはアップグレードにかかる支出を除いた残りのお金)です。

同ファンドの過去5年間のリターンは年率14.6%となっている。注目すべきは、S&P 500が18.1%下落した2022年に0.2%上昇したことだ。 JPモルガン米国クオリティファクターETF ( JQUA ) ボラティリティは平均を下回るものの、5 年間で年率 14.2% という堅調なリターンを記録しました。

これは、収益性、財務リスク、収益の質の尺度など、品質を重視した 10 の基準を満たす企業を選り分ける指数を追跡します。

高品質の外国株式へのエクスポージャーについては、インベスコ S&P インターナショナル デベロップド クオリティ ETF () を検討してください。 ID 本部 ) 、自己資本利益率(収益性の尺度)、見越率(収益の質の尺度)、および財務レバレッジ比率(財務の安定性と支払い能力の尺度)という 3 つの基本的な比率を重視するインデックス ファンドです。または、外国の配当株ファンドを検討してください。このようなファンドはよりスムーズな乗り心地を提供する傾向があります。

キプリンガー 25 メンバー ヤヌス ヘンダーソンのグローバル株式収入 ( HFQTX ) ボラティリティは平均を下回っており、過去 12 か月間で 6.4% という堅実な利回りを生み出しています。

理想的には、税金が保護された口座でリスクを回避した行動をとるべきだと、モーニングスター社の財務計画および退職担当ディレクターのクリスティーン・ベンツ氏は言います。

「しかし、あなたがまだ働いていて、退職金口座に寄付しているのであれば、そこへの配分を増やす方法として、新たな寄付金をより安全な保有資産に振り向けることを考えてください」と彼女は言います。

ポートフォリオが弱気相場で下落しても耐えられると思っていたのに、今はそれに耐えられなくなっている、ということが起こります。 S&P 500 が 7 週間足らずで 19% 下落した 2025 年初頭の関税癇癪は、多くの投資家にとって警鐘を鳴らしました。

株式市場の損失に耐える能力が変化した場合は、株式へのエクスポージャーを維持しながらボラティリティを軽減する方法や、潜在的な損失を制限する方法もあります。潜在的な利益の一部を諦めなければならない場合もあります。

生活必需品や公益株などのディフェンシブセクターは、安定したエディ傾向にある傾向があります。その理由の一部は、多くのセクターが損失を和らげる (またはわずかな利益を補うことができる) 堅調な配当を誇っているためです。

たとえば過去10年間、日用品を販売する企業の株価は、市場全体に比べて変動が20%近く低かった。前述のバンガード コンシューマー ステープルズ ETF ( VDC ) 過去 3 年間の生活必需品ファンド全体の上位 8% にランクされています。一方、ユーティリティーは典型的な守備的なプレーです。 インベスコ S&P 500 イコール ウェイト ユーティリティ ETF () を検討してください。 RSPU ) .

SoFi のトーマス氏は、今年は中間選挙の年であり、より安定した銘柄に焦点を当てるのは良い動きかもしれないと述べています。

(画像クレジット:Getty Images)

バッファ型 ETF は、特定の指数に関連付けられたオプションを使用して、潜在的な利益の上限と引き換えに損失を所定の程度まで緩和します。

バッファ型 ETF は購入時にある程度のタイミングが必要です。オプションは特定の期間 (たとえば 12 か月) をカバーするように設定されているため、期間の開始時に購入するのが最適です。ただし、一度購入すると、新たな 12 か月にロールオーバーされるため、無期限に保持できます。

イノベーター米国株式パワーバッファー ETF 5 月シリーズ () の株式を購入します。 可能性があります ) たとえば4月下旬。 2026 年 5 月の初めから 2027 年 4 月末までの S&P 500 の最初の 15% の損失からお客様を保護します。

利益の上限は 1 年間から 1 年間に変更されますが、この記事の執筆時点ではまだ設定されていませんでした。 2026 年 4 月に終了する過去 12 か月間のファンドの利益の上限は、手数料控除後 13.1% でした。

これらの資金は何度も繰り返されます。一部の銘柄は、ナスダック総合指数を含む他の指数のパフォーマンスに連動するほか、中小企業株、新興国や先進国の外国株、さらには債券のベンチマークにも連動しています。結果期間とも呼ばれるリセット期間も異なります。一部のバッファリングされた資金は、たとえば 3 か月、6 か月、または 2 年かけてリセットされます。

イノベーター デファインド ウェルス シールド ETF ( バルト ) 3 か月ごとに S&P 500 の 20% 下落に対する保護を提供します。 3月に終了した直近の四半期期間では、同ファンドの3カ月間の利益の上限は2.1%だった(これは、12カ月間で年換算の上限が8%を超えることを意味する)。このファンドは損失に対するバッファーが大きいため、債券投資に近い動きをする傾向があります。

ほとんどの経済学者は、2026年には成長は鈍化するものの景気後退はないと予想している。しかし、景気後退が実際に起こるかどうかに関係なく、景気後退の恐怖だけでも株式市場に影響を与える可能性がある、とニュースレターポールセン・ パースペクティブを執筆している元ウォール街ストラテジストのジム・ポールセン氏は言う。

逆に、市場の惨事は「資産効果」として知られる現象を引き起こし、投資家が支出を削減し、経済に打撃を与える可能性があります。

多様化は不況時の防衛の第一線です。投資がセクター、企業規模、地域、さらには投資スタイル (価値と成長) 全体に適切に分散されていることを確認してください。

ウェルズ・ファーゴ投資研究所の調査によると、幅広い投資を組み合わせたポートフォリオは、過去数回の不況で S&P 500 を平均 7% 上回りました。

(画像クレジット:Getty Images)

より防御的なものになるようポートフォリオを再調整します。ディフェンシブなポートフォリオ(常に景気後退に備えたポートフォリオ)では、株、債券、現金の適切な組み合わせを維持できますが、これらの資産クラス内でより保守的な選択に傾斜することで、投資家がコースを維持するのに役立つ可能性があり、メイン州ポートランドのフィデリティの認定ファイナンシャルプランナーであるフランク・マルタイス氏は述べています。

株式面では、経済感受性が低く、ボラティリティが低く、配当金を支払う高品質の銘柄を積み上げます。フィデリティ セレクト ヘルス ケア、バンガード エクイティ インカム、インベスコ S&P 500 イコール ウェイト ユーティリティーズ、バンガード エクイティ インカムなど、すでに名前を付けたファンドに加えて、キャピタル グループの配当価値 () も気に入っています。 CGDV ) 、平均を上回る配当利回り(S&P 500 を超える)を生み出す米国の老舗企業の株式に投資します。

過去 3 年間で、年率 23.9% のリターンを記録し、同業他社 (大口ファンド) の 99% を上回り、ボラティリティは平均をわずかに下回りました。

債券面でも質の高いものを選び、株式市場の低迷の安定剤となる短期および中期の米国債や政府保証の住宅ローン債券を保有しましょう。 Treasury Direct.gov で政府から直接国債を購入し、満期まで保有することができます。

ファンドの中ではiシェアーズ米国国債ETF ( 政府 ) は短期、中期、長期の満期を持つ債券を保有しており、利回りは 3.9% です。ポートフォリオの55%以上は1年から5年で満期となる債券に投資されている。 iシェアーズ 1-3 年国債 ETF () でイールド カーブの短い端をターゲットにします。 シャイ ) 、利回りは 3.4% です。

中期債にさらに傾きたい場合は、バンガード中期国債 () VFITX ) 3 年から 7 年で満期となるさまざまな債券を保有しています。私たちのお気に入りの住宅ローン債券ファンドには、 インデックスベースのバンガード モーゲージ証券 ETF () が含まれます。 VMBS ) 、利回りは 4.0%、アクティブ運用ファンドのバンガード GNMA () VFIIX ) 、利回りは 3.6% です。

注:この項目は、毎月の信頼できるアドバイスとガイダンスの情報源である Kiplinger Personal Finance Magazine に初めて掲載されました。購読すると、より多くのお金を稼ぎ、 得たお金をより多く保持できるようになります。 こちら .