2ETFのリタイアメントポートフォリオの構築に関する前回の記事は、このブログの読者の共感を呼んだ。

アプローチを要約すると、米国市場での取引にアクセスできる安価な低コストのブローカーを使用して、グローバル株式をカバーする大規模なETFと、債券の同様のグローバルETFを同じ比率で選択できます。 4%の合理的な引き出し率で40年生き残る可能性が90%を超える可能性のあるリタイアメントポートフォリオを作成できます。 65歳以降に引退を開始し、CPFライフの支払いを使用して費用を補うことができる場合、成功の確率は高くなります。

以前に行われたバックテストでは、グローバル株式ETFはヴァンガードトータルワールドストックインデックスファンドETF(「VT」)によってプロキシされ、グローバルボンドはヴァンガードトータルワールドボンドETF(「BNDW」)によってプロキシされます。

モデルに対する不満の1つのポイントは、50:50の特定の資産配分です。

ポートフォリオのパフォーマンスを改善することは可能でしょうか 世界中の最高のヘッジファンドマネージャーの最新かつ最も重要な投資アプローチで?

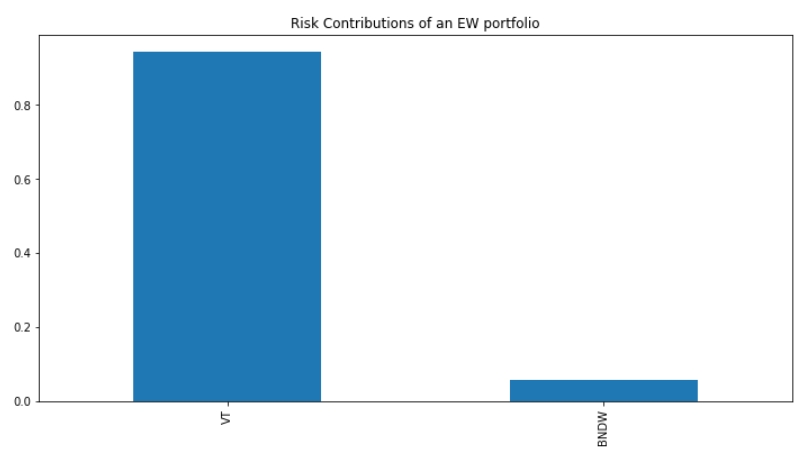

株式と債券のETFに関する洞察の1つは、投資家として引き受けているリスクの大部分が株式ETFに集中しているということです。 Courseraで1週間分の定量的投資コースに参加した後、最終的にETFでリスクを分類できる図を作成することができました。これをここに表示できます。

これは、レイダリオのブリッジウォーターアソシエイトヘッジファンドによって普及したリスクパリティアプローチの重要な洞察です。

問題は、株式と債券の両方のETFのリスク貢献を平準化できれば、リタイアメントポートフォリオのパフォーマンスを改善できるかどうかです。数学を経て二次最適化の難解なプロセスに従事することなく、読者はこれが直感的にボンドETFへのより大きな割り当てを行うことを意味するはずであることを知っている必要があります。

これはまさに私が週末を過ごしたものです:

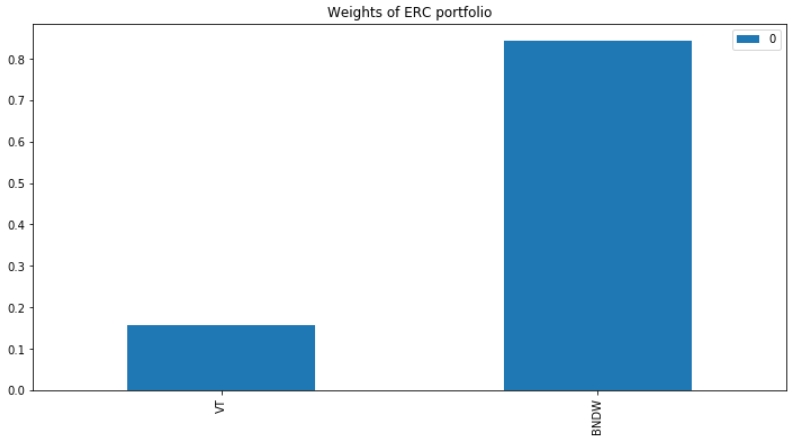

リスク貢献を均等化する資産配分を選択すると、資産配分は劇的に変化します。

この投資アプローチを採用するには、80%以上を債券に割り当てる必要があります。

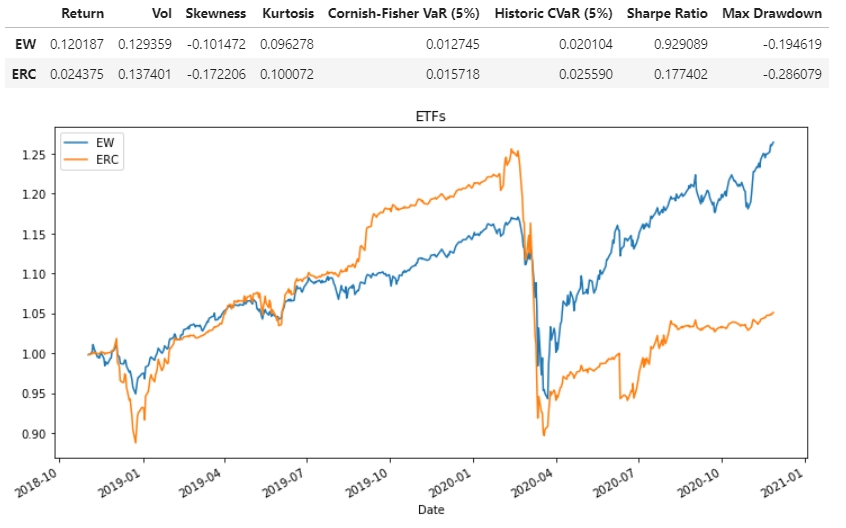

次のステップは、そのような戦略をテストし、それを50:50のアプローチと比較することです。リスクを均等化するシステム(ERC)は、単純な50:50の均等加重戦略(EW)よりも優れていますか?

残念ながら、残念ながら、戦略は成果を上げていません リターンだけでなく、リスク調整後のパフォーマンス(シャープレシオ)の観点からも。

リスクパリティ戦略が消滅する正確な時点を目撃することもできます。3月のCovid-19クラッシュの前にパフォーマンスが上回り、その後はパフォーマンスが低下しました。その後、株式への割り当てが少なくなると、ポートフォリオが50に追いつくことができなくなります。 :50ポートフォリオ。おそらく、これはBridgewaterAssociatesポートフォリオの最近の問題を反映しています。

このリスクパリティアプローチを使用してERMの学生が株式の割り当てを改善するためのツールを設計するために、1週間のより重要な部分を費やしたため、結果は私にとって非常に残念でした。私は、地元の銀行と優良REITで構成されるリスクパリティポートフォリオを観察する同様の業績不振を目撃しました。

これは手の込んだ数学的演習ですが、個人投資家にとって重要な教訓は何ですか?

さらに重要なことに、DIY投資家の手はかつてないほど素晴らしいものになりました。ディスカウントブローカーを選択すると、1取引あたり約0.08%を支払うことになり、投資専門家に支払う年間費用を2〜3%維持できます。

グローバル最小分散ポートフォリオなど、アセットアロケーションツールに他の機能を構築しようとしています。

また、リスクパリティポートフォリオの「反対」がどのように見えるべきかについて考え始める時期でもあります。