COVIDの大流行のおかげで、従業員の58%は、現在、時々または常にリモートで働いています。それらの従業員にとって残念なことに、彼らはもはやホームオフィスの税控除を請求することができません(不幸な一連の出来事について話します)。しかし、あなたにとって幸運なことに、あなたはビジネスオーナーです。そして、それはこの税控除がまだ利用可能であることを意味します。

ただし、ホームオフィスの控除は、自宅で仕事をするすべてのビジネスオーナーに適用されるわけではありません。次の質問への回答を読んでください:

ホームオフィスの控除は税額控除です適格 中小企業の所有者は、家の一部をビジネスに使用するかどうかを主張できます。中小企業の所有者は次のとおりです。

2017年の減税および雇用法に基づき、従業員はできません 2018年から2025年の間に税額控除を請求します。したがって、ホームオフィスのリモートワーカーの税額控除はありません。

あなたが適格な中小企業の所有者である場合、あなたはあなたがビジネスに使用するあなたの家の部分だけを請求することができます。控除は、住宅ローンの利子、家賃、保険、光熱費、メンテナンスなど、ホームオフィスに関連する費用をカバーするのに役立ちます。

ホームオフィスの経費控除を受けると、納税義務が減り、かなりの金額を節約できる可能性があります。

疑問に思われるかもしれませんが、ホームオフィスを帳消しにすることはできますか? 繰り返しになりますが、資格のある中小企業の所有者だけが在宅勤務の税額控除を請求できます。

資格を得るには、次の2つのルールに従う必要があります。

IRSでは、家を所有しているか賃貸しているかに関係なく、税額控除を請求できます。 IRSは、以下を家として定義しています。

自立型の建物を使用する場合は、定期的かつ排他的にビジネス用のスペースを使用する必要がありますが、それが主要なビジネスの場所である必要はありません。

自宅を使用する場合は、税額控除の対象となる場合もあります:

詳細については、IRSPublication587を参照してください。

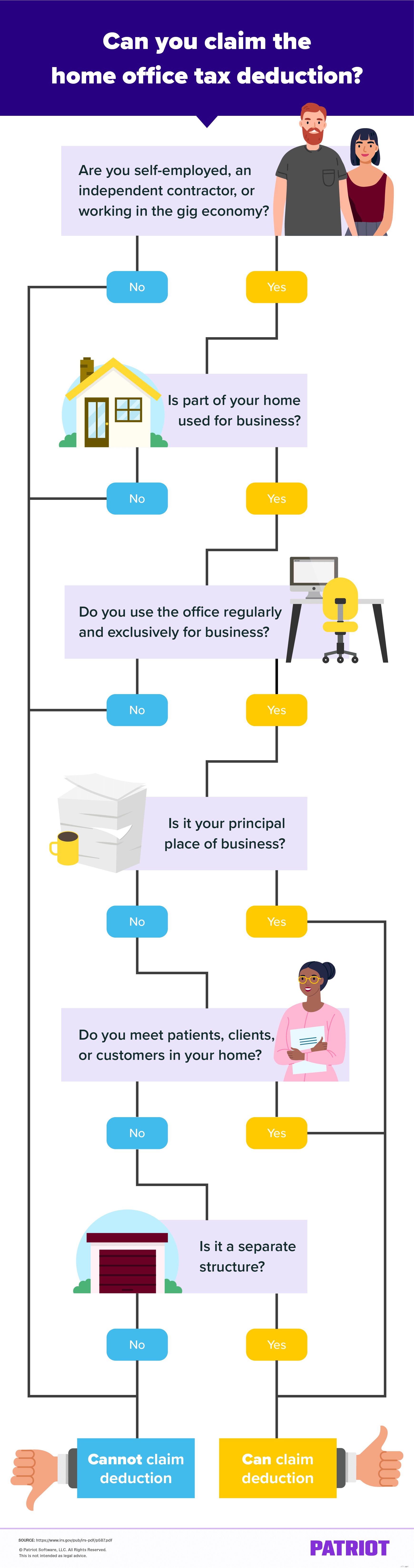

控除の対象となるかどうかを判断するのは混乱を招く可能性があります。フローチャートを見て、控除を受けることができるかどうかを判断してください:

在宅勤務税額控除額は、簡易法と実費法のどちらを使用するかによって異なります。

一部の事業主は、どちらがより良い控除を与えるかに基づいて、どの方法を使用するかを決定します。各方法の詳細については、以下をご覧ください。

簡略化された方法は、実際の費用の方法よりも簡単です。この方法を使用するには、ホームオフィススペースの平方フィートに標準の控除率である5ドルを掛けます。

ホームオフィスに対して請求できるのは最大300平方フィートであることに注意してください。したがって、税額控除の最大額は$1,500です。

あなたの控除額は、あなたの総収入(あなたの家の事業利用から)から事業費を差し引いた額よりも少なくなければなりません。また、簡略化された方法を使用した場合、ビジネスに使用された家の部分の減価償却費を差し引くことはできません。

あなたのホームオフィスが250平方フィートだとしましょう。 5ドルの標準控除率を使用すると、1,250ドル(250 X 5ドル)の税控除を請求できます。

実際の費用、または通常の方法では、ホームオフィスに実際に費やす金額を決定できます。

この方法を使用するには、次のようにホームオフィスの実際の費用を計算します。

次に、あなたがビジネスのために(定期的かつ排他的に)使用するあなたの家の割合を計算する必要があります。

今、あなたの総費用にあなたがビジネスに使うあなたの家のパーセンテージを掛けます。

家の年間費用が10,000ドルだとします。あなたのホームオフィスはあなたの家の15%を占めています。実際の経費方法を使用すると、ホームオフィスの経費として$ 1,500を差し引くことができます($ 10,000 X 0.15)。

スケジュールC(フォーム1040)を使用して経費を報告してください。 30行目で経費を報告してください。

簡略化された方法を使用する場合は、スケジュールCで控除権を請求できます。

実際の費用の方法を使用してホームオフィスの税額控除を請求する場合は、フォーム8829、あなたの家のビジネス使用のための費用も添付する必要があります。

ホームオフィスの税額控除を請求するには、正確で整理された記録が必要です。あなたの記録はあなたがビジネスのために使うあなたの家の部分を示さなければなりません。また、IRSのホームオフィスの税控除規則に従ったことを示す記録を保管してください。

実際の経費方法を使用することにした場合は、余分に整理してください。領収書を保管して、経費請求をバックアップします。そして、減価償却を表示します。

申告書を提出してから3年間、または税金が支払われてから2年間のいずれか遅い方の期間、記録を保管してください。

最後にやりたいことは、記録に固執していなかったため、税額控除を逃すことです。

最後にやりたいことは、記録に固執していなかったため、税額控除を逃すことです。 他の会計上の間違いを避けたいですか?無料ガイドをダウンロードしてください。あなたが犯したくない10の一般的な会計上の間違いとそれらを回避する方法 。

私の無料ガイドを入手!