あなたがあなたのビジネスを運営し続けたいならば、あなたは商品とサービスを買うためにいくらかの現金をフォークする必要があります。また、クレジットを使用してこれらの購入を行うと、負債が発生する場合があります。

「未払負債」のような会計用語は複雑に聞こえるかもしれませんが、慌てる必要はありません。実はとても簡単です。中小企業のキャッシュフローを軌道に乗せるための未払負債の基本を学ぶために読んでください。

未払負債、または未払費用は、請求されていない費用(別名債務)が発生したときに発生します。たとえば、今すぐ商品を受け取り、後で支払います(たとえば、請求書を受け取ったとき)。すぐに支払うわけではありませんが、将来発生した費用を支払う義務があります。

通常、ある期間に負債が発生し、次の期間に費用を支払います。つまり、会計期間の終わりに負債を帳簿に入力します。そして、次の期間では、債務を支払うときに未払負債ジャーナルエントリを取り消します。これは、債務の代わりに支払われた費用を示しています。

また、ある期間に債務が発生したが、後の期間まで請求書を受け取らない場合は、未払いの費用が発生する可能性があります。

発生主義会計を使用する場合にのみ、未払負債を処理することに注意してください。発生主義では、現金を交換するときではなく、発生時に費用を記録します。一方、現金ベースの会計方法では、現金が交代した場合にのみ取引を記録します。

発生主義会計は、タイミングとマッチングの原則に基づいて構築されています。あなたが費用を負担するとき、あなたは借金を負っているので、エントリーは負債です。未払い額を支払うと、元のエントリが逆になります。次に、エントリは支払われた費用として表示されます。

見越方法により、ビジネスの財務状態を正確に把握できます。しかし、手元にある現金の額を確認するのは難しい場合があります。したがって、負債を発生させるときは、それが後日支払う必要のあるお金であることを忘れないでください。

未払費用はさまざまな方法で獲得できます。未払負債の一般的な例は次のとおりです。

未払負債を記録すると、事前に費用を予測できます。請求される前に費用を認識します。そうすれば、借りているお金を正確に計画することができます。

未払負債を帳簿に記録する準備はできていますか?その場合は、未払費用ジャーナルエントリを作成する必要があります。

未払費用ジャーナルエントリで借方と貸方を使用します。これは、トランザクションごとに2つの反対であるが等しいエントリを作成する必要があることを意味します。では、発生主義会計エントリに借方と貸方をどのように使用しますか?

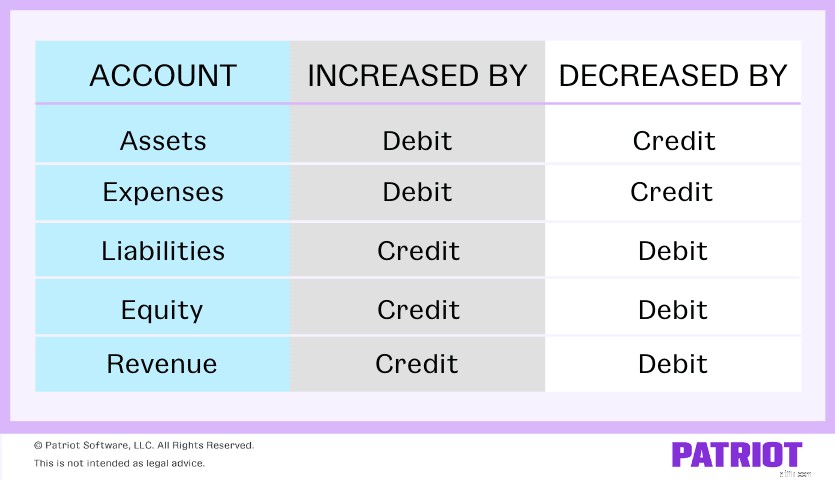

未払負債は、費用および負債勘定で機能します。借方は経費勘定を増やし、貸方は経費勘定を減らします。反対に、貸方は負債勘定を増やし、借方は負債勘定を減らします。

未払負債はエントリを逆転させていることを忘れないでください。これらは、会計期間の間に帳簿を調整するために使用される一時的なエントリです。したがって、発生した費用の最初のジャーナルエントリを作成します。次に、未払い額を支払うときに、元のレコードを別のエントリで反転します。

未払負債ジャーナルエントリを作成するには、2つのステップがあります…

会計期間の終了時に費用が発生します。あなたは借金を負っていますが、まだ請求されていません。帳簿に未払負債を入力する必要があります。

通常、未払経費仕訳は経費勘定への借方です。借方記入はあなたの費用を増やします。

また、未払負債勘定にクレジットを適用します。クレジットはあなたの負債を増やします。

| 日付 | アカウント | メモ | 借方 | クレジット |

| X / XX / XXXX | 経費 | X | ||

| 未払負債 | X |

これらのエントリを作成するとどうなりますか?あなたの費用は損益計算書で増加します。そして、あなたの負債は貸借対照表で増加します。

次の会計期間の初めに、あなたは費用を支払います。書籍の元のエントリを元に戻します。

未払負債勘定から借方に記入して、負債を減らします。借金を支払うと、負債が少なくなります。

資産勘定に貸方記入します。この例では、費用を現金で支払ったため、現金勘定に貸方記入します。クレジットはあなたが持っている現金の量を減らします。

| 日付 | アカウント | メモ | 借方 | クレジット |

| X / XX / XXXX | 未払負債 | X | ||

| 現金 | X |

元のエントリを元に戻して費用を支払ったことを示す場合は、貸借対照表からも削除する必要があります。これはあなたの負債を減らします。そして、あなたがそれを支払ったので、あなたの損益計算書は現金の減少を示すはずです。

経費を支払った後にエントリを調整しないと、書籍にいくつかの問題が発生します。発生する可能性のあることがいくつかあります:

結論: あなたの財務報告はあなたがあなたよりも多くのお金を持っているように見えるでしょう。負債を支払うたびに、エントリを最新の状態に保つようにしてください。

未払負債は買掛金のように聞こえると思われるかもしれません。もしそうなら、あなたは正しいです。未払費用と買掛金は似ていますが、まったく同じではありません。

未払費用と買掛金はどちらも流動負債です。つまり、1年以内に支払われる短期債務です。ただし、この2つの違いは、請求に関するものです。

この記事は、元の公開日である2017年6月20日から更新されています。