最近、住宅ローン以外の負債をすべて解消したため、キャッシュフローが大幅にプラスになりました。借金に充てていた月1000ドルを投資に使えるようになりました。もちろん、私は Roth IRA に最大限の寄付をしていますが、それでも毎月数百ドルが他の目的に利用できるようになります。このため、私は自分の経済的目標を評価する必要がありました。

過去 1 年間、クリスと私は住宅ローンの支払いを早めることについて話し合いました。私はこの選択について「Get Rich Slowly」で何度か書いてきましたが、 それは数学的に明らかであるようです。 お金を投資する方が理にかなっています。しかし、住宅ローンをなくすことが心理的に大きな後押しとなることも明らかです。 家を所有したことを完全に後悔しているという人を聞いたことがありません。

私はさまざまな住宅ローン促進スキームを調査しました。

最終的に、チャールズ ギブンズ氏が 1988 年のベストセラーリスクのない富で説明した方法を使用することにしました。 :

元金を追加で支払うことで、借り換えをせずに 30 年の住宅ローンを半分の期間で完済できます。定期的な住宅ローン小切手を書く月の 1 日に、翌月の支払いの「元金のみ」部分について 2 回目の小切手を書きます。

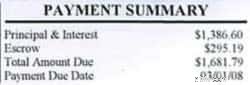

ほとんどの住宅所有者にとって、住宅ローンの支払いの元本部分は非常に少額です。たとえば、2 月の住宅ローン請求額は 1681.79 ドルでした。このうち、1119.16 ドルが利息に指定され、295.19 ドルがエスクロー (税金と保険) に指定されましたが、元本は 267.44 ドルのみでした。

ギブンズのプランを使用して、支払いに追加の 267.44 ドルを含めると、翌月の住宅ローンの支払いも免除されます。 その 267.44 ドルは通常 1681.79 ドルと同じことを実現しますが、通常の月々のコストの 16% で済みます。 それはお買い得です。

この方法の利点は次のとおりです。

賛否両論について話し合った結果、クリスと私はギブンズの計画の修正版に従うことに同意しました。わかりやすくするために、丸い数字を使用しています。たとえば、2008 年は毎月 2,000 ドルを住宅ローンとして支払うことになり、元金に対してさらに 318.21 ドルが追加されます。

毎年 1 月に、追加料金の支払い額を調整します。予算が厳しくなった場合は、いつでも予算を削減できます。

公平を期すために言うと、ギブンズではこの方法を当社のような低金利の住宅ローンには推奨していません。彼は「9%未満の低金利住宅ローンは決して返済しないでください。その代わり、余ったお金をより良い投資に使いましょう。」と明言しています。彼は、6.25% の住宅ローンにこの方法を使用することを推奨しません。

Consumer Reports の 2008 年 3 月号 このトピックについて簡単に説明します。彼らの結論は?

多くの人は、特に退職が近づくにつれて、住宅ローンを完済し、完全に住宅を所有することに安心感を感じます。そうすれば、経済的ではなくても心理的には、住宅ローンへの投資が価値のある選択になる可能性があります。

それでも、マネー ラボによると、結論は次のとおりです。例外はありますが、住宅ローンの繰り上げ返済ではなく、優良な投資信託に余分な資金をつぎ込んだほうが得策である可能性が高いです。

「この記事を見ましたか?」読み終えた後、クリスが私に尋ねました。

「はい」と私は言いました。 「どう思いますか?」

「気にしないよ」と彼女は言った。 「私は両方をやりたいです。そして投資したいです。」 住宅ローンを繰り上げ返済してください。」

「私もそうよ」と私は言いました。

多額の緊急資金があり、退職後の計画に全額資金を投入し、他の目標のために貯蓄しているのであれば、住宅ローンを返済するのは私たちにとって理にかなっていると思います。 . 私たちは、将来の理論上の(そしておそらく)投資収益をある程度犠牲にしていることを理解していますが、長期的には維持しやすい財務状況を作り出すことにも取り組んでいます。

住宅ローンがなければ、毎月支払わなければならない経費が 1400 ドル減ります (税金と保険料はまだ支払う必要があります)。支払いを分割したので、私よりも月あたり 700 ドル安くなります。 支払わなければなりません。住宅ローンがなければ、固定費は月あたり約 600 ドルになります。合計の出費は月額約 950 ドルになります。これにより大きな自由が得られ、他の方法ではできないかもしれないことを試す機会が与えられます。

私が読んだどの投資本にも、賢い投資家はポートフォリオを多様化し、いくつかの異なる種類の投資それぞれに資金の一部をつぎ込むと書かれています。私は住宅ローンの繰り上げ返済を多様化だと考えています。確かに、株式市場はおそらくこれを行うことで得られる6.25%を上回るでしょうが、 それは保証されています。 お金。私にとって、お金を債券、譲渡性預金、または高利回りの普通預金口座に預けるよりも、住宅ローンに預けるほうが良いと考えています。 特に 景気後退に突入している場合。