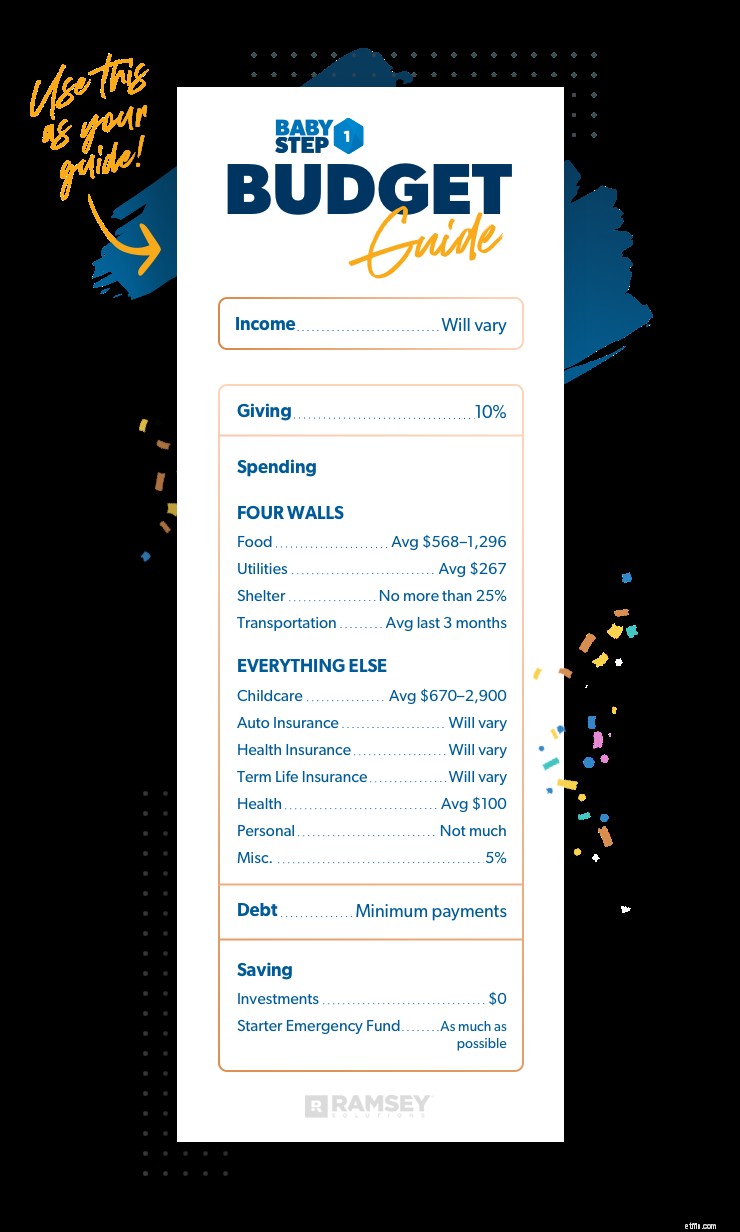

予算編成と赤ちゃんのステップ1は初めてですか?あなたがここにいてくれてとてもうれしいです!このガイドは、最初の1か月の予算を開始するのに役立ちます。

今、あなたは短期的な満足のラッシュを長期的な経済的成功の平和と交換しています。そして、それは大変な作業です。したがって、Baby Step 1の予算編成とは、各予算カテゴリから最後の1ペニーを絞り出すことを意味することを忘れないでください。クーポンを切り取ったり、米や豆を食べたり、子供たちが次に来ると思うものをたくさん売ったりします。

私はあなたがこれを行うことができることを知っています。あなたの将来の自己はあなたがしたことにとても感謝するでしょう!

実際に予算を立てる前に、私たちが目指しているもの、つまりゼロベースの予算について話しましょう。

ゼロベースの予算は、銀行口座にゼロドルがあることを意味するわけではありません。つまり、残りの金額がゼロになるまで、毎月の収入からすべての毎月の費用を差し引いたことを意味します。あなたはすべてのドルにやるべき仕事を与えました!

ゼロベースの予算は計画です その月のために。それはあなたが望むものにあなたのお金を使うことを追跡するための単なる方法ではありません。ですから、もしあなたが行き過ぎたり、お金の目標を達成できなかったりするなら、あなたは本当に腰を落ち着けて、月が始まる前にあなたが余裕があると決めたものに固執する必要があります。

紙を使って昔ながらの方法でゼロベースの予算を作成することも、Ramsey+内の非常に簡単で無料の予算アプリEveryDollarを使用することもできます。

予算を開始するとき(次のセクションで説明します)、必要な数値は次のとおりです。

持ち込んだお金をすべて合計し、この合計を予算の一番上に置きます。これには、給料、サイドハッスル、残余所得、養育費、その他の持ち込みが予想される現金が含まれます。家計の銀行口座に入金されるのは収入です!

その月にかかるすべての費用を含める必要があります。ほとんどの費用は、このガイドで推奨するカテゴリに当てはまりますが、自分で作成することもできます。

最善の方法は、最後の2つの銀行取引明細書を調べて、すべてが含まれていることを確認することです。

この部分を進めながら、カレンダーを引き出します。今のところ計画を立てることができる費用はどのくらいありますか?クリスマスは毎年12月なので、正確にあなたに忍び寄るわけではありません。誕生日、記念日、車のタグの更新も予算を驚かせるべきではありません。

たとえば、クリスマスに500ドルを費やす場合、1月に月額約40ドルの予算を立てる必要があります。 6月に貯蓄を開始すると、その数は月額約70ドルに跳ね上がります。

予算の残りゼロドルを目指していますが、銀行口座にゼロドルがあると誰もが緊張します。 月の終わりに。ほとんどの人は、収入に含まれない当座預金口座に100ドルから300ドルの余分なクッションを残します。このプロセスを開始するときは、そのクッションの予算を立てて、そこにあることを忘れるようにしてください。

したがって、最初の月には、Cushionというラベルの付いたSavingカテゴリの下に行があります。予算は1回だけで、その後は毎月、当座預金口座に小さな目に見えないバッファが提供されます。

ゼロベースの予算を作成するために必要な数値がわかったので、学んだことを独自の状況に適用しましょう。

アメリカの世帯収入の中央値は61,937ドルです。 1 そして、その数がすべての人の話をしているわけではないのと同じように、万能の予算もありません。このガイドは平均に基づいています。住んでいる場所、子供がいる場合、通勤距離など、さまざまな要因に基づいて、すべての人の予算は少し異なります。

開始時に頻繁に数値を調整する必要がある場合でも、気分が悪くなることはありません。予算のコツをつかむのに約3ヶ月かかります。だから、あなた自身にいくつかの優雅さを与えて、それに固執してください!あなたがそれを知る前に、あなたはあなたのお金を管理し、すべてのドルにどこへ行くべきかを伝え、そして1,000ドルの緊急資金への道を進んでいるでしょう!

数字を調べて、1か月の予算を立てましょう。準備?やってみましょう!

変化します

あなたの収入には、給料、中小企業の収入、サイドハッスル、養育費、およびあなたが持ち込むその他の現金が含まれている必要があります。それがお金であり、あなたの家族の銀行口座に入れば、それは収入です!

合計を予算の一番上に置きます。さあ、今月あなたが働かなければならないお金はこれだけです。それでは、私のお気に入りの部分の時間です。すべてのドルにどこに行くべきかを教えましょう!

10%

その1,000ドルの緊急資金を節約するときは、すべてのドルが重要になります。それで、なぜ私があなたにこの段階であなたの収入の10%を与えて欲しいのか疑問に思うかもしれません。つまり、あなたがただ振り返ってそれを手放すつもりなら、お金を節約するためにあなたの尻を動かすことのポイントは何ですか?

これについて私に聞いてください:個人的な財政を生き、呼吸している私のすべての年において、人々は寛大な寄付者になるまで真の経済的平和を経験しないことを私は知っています。何故ですか? 与えることであなたが変わるからです。

私が人々に赤ちゃんのステップ1にいるときでさえ、すぐに与え始めるように教える理由は、経済的健康は数学だけではなく、あなたの心にも関係しているからです。

与えることは、あなたを利己的なものから無私のものへ動かすメカニズムです。

現在、与えるものがあまりない場合でも、将来的にはもっと与える準備をしていることになります。この習慣を確立することは、他の人の生活に影響を与えるだけでなく、あなたの心も変えるでしょう。

しかし、ほとんどの人は予算を優先することを忘れています。月末まで残っているものから与えるのを待つなら、おそらく与えるものはあまりないでしょう。だからこそ、どんな赤ちゃんのステップをしていても、何よりも与えることを優先する必要があります。

試してみる。予算を立てるときは、収入の10%を寄付に割り当てます。信者として、私はこのお金を地元の教会に寄付します。あなたが与える場所は完全にあなたとあなたの家族次第です—あなたの与えることがあなたの個人的な価値観に従っていることを確認してください。

与えることは、お金でこれまでで最も楽しいことです。中毒性があります—可能な限り最善の方法で。だから、外に出て、たくさん与えることができるまで少し与えてください。それだけの価値があることをお約束します。

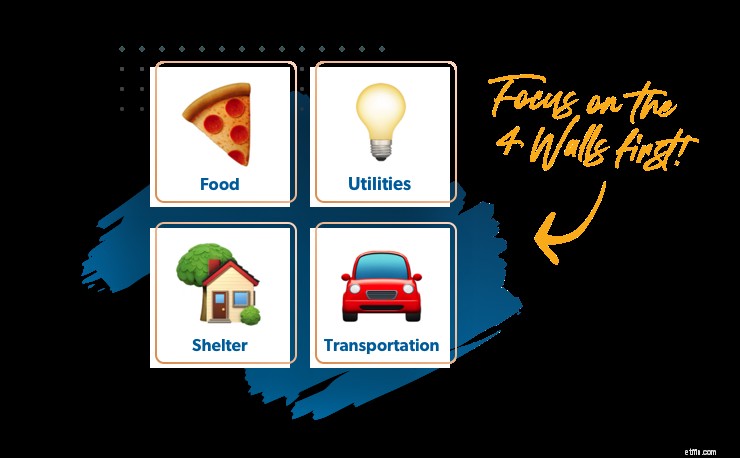

4つの壁

あなたの家族が最初に来ます。優先順位が正しいことを確認し、の世話をすることから始めます。 最初に必需品。マスターカードや学生ローンの支払いを最新の状態に保つためだけに、公共料金の請求に遅れをとらないでください。

あなたが何かに遅れをとるつもりであり、私が遅れることをお勧めしませんが、あなたの無担保債務の支払いを一時停止するか、より少なく支払うことを選択してください。

クレジットカードや学生ローンは無担保債務の例です。つまり、貸し手はあなたから何も奪うことができません(車や家など)。無担保債務は通常、問題が発生した場合に支払う最後の債務になります。あなたが支払う最初の借金は彼らが取ることができるものでなければならないので、あなたが最初に四つの壁に焦点を合わせるようにしてください:

1。食べ物

変動します:4人の平均的なアメリカ人家族は月に568〜1,296ドルを費やします。 2

この数には、家庭で調理された食料品と食事のみが含まれており、平均値です。しかし、あなたは平均的ではありたくないのです! スターター緊急資金に余分なお金を入れることができるように、さらに少ない費用を使うようにしてください。

レストランでの外食は、赤ちゃんのステップ1にいる間、後で表示される別のカテゴリ(個人的な支出/レクリエーションのカテゴリ)に分類されます。この赤ちゃんのステップでは、あなたがいない限り、レストランの内部は表示されないはずです。その中で働いています!

食料品の請求額を下げる6つの方法

2。ユーティリティ

変動します:4人の平均的なアメリカ人家族は月に267ドルを費やします。 3

この数には、電気、天然ガス、水、ごみ/リサイクルが含まれます。あなたの場所は、あなたがこのカテゴリーに費やす金額に大きな影響を与える可能性があります。たとえば、フロリダに住んでいる場合、夏の光熱費は、ワシントンに住んでいてエアコンを吹き飛ばしていない人よりも高くなります。

このベイビーステップでは、ユーティリティはしません ケーブル、高速インターネット、Netflix、または無制限の携帯電話データが含まれます。これらは生活費であり、必需品ではありません。したがって、今のところ、これらのサブスクリプションをキャンセルすることをお勧めします。

今、あなたはすべてを削減していることを忘れないでください。経済的に有利な立場になったら、Netflixを取り戻すことができます。

3。避難所

持ち帰り用の支払いの25%以下

25%に含まれるものは次のとおりです。

この合計が25%以下であることを確認することで、購入できる以上の家を購入することを防ぐことができます。しかし、すでに住宅費に25%以上を費やしている場合はどうなりますか?サイズを小さくする時期かもしれません。

住宅ローンについていくのに苦労している場合は、家を売却して、予算に見合ったより現実的なものに移行することを検討してください。 Churchill Mortgageに接続して借り換えオプションを確認することで、毎月の支払いを減らすこともできます。

4。交通機関

変化します

平均を得るには、過去3か月間にガスに費やした金額を確認してください。これが、毎月のガスの予算に相当します。または、大都市に住んでいて公共交通機関を利用している場合は、ここで運賃の予算を立てます。

オイル交換や予防保守など、数か月ごとに発生する輸送関連の費用の予算を立てることを忘れないでください。

このベイビーステップ(および次の2つ)を実行するときは、交通費を制限することが重要です。友達と一緒にロードトリップをするときではありません。 あなたがおそらくできるガスと輸送の最良の取引を見つける時間!他の誰のようにも生きられないので、後で他の誰のように生きて与えることができます。

私たちはあなたの4つの壁を包みました!まれに、予算のこの部分が完了する前にお金が足りなくなった場合、収入に問題がある可能性があります。人生についての良いニュースは、それがスナップショットではなく、フィルムストリップであるということです。あなたは今いる場所で立ち往生していません。

それがあなたなら、変更を加えてください!それはあなたの仕事と多分あなたのキャリアを再考することを意味します。それまでの間、収入を増やす必要があるので、アルバイトをしてください。

必需品について説明したので、次に進みましょう。 。 。

育児(該当する場合)

変動します:平均的なアメリカ人の家族は月に670〜2900ドルを費やしています。 4

このカテゴリーは、あなたが仕事に行くために必要な育児費用をカバーします。隣の女の子にお金を払ってデートの夜を過ごせるようにすることについて話しているのではありません。このベイビーステップの間、楽しみのために外出するのは一時停止です。

育児費用は、あなたがどの州に住んでいるか、どのような種類の育児をしているのか、そして何人の子供がいるのかによって大きく異なります。これは個人的な決定であり、ここで予算を立てる方法に関するヒントがいくつかあります。

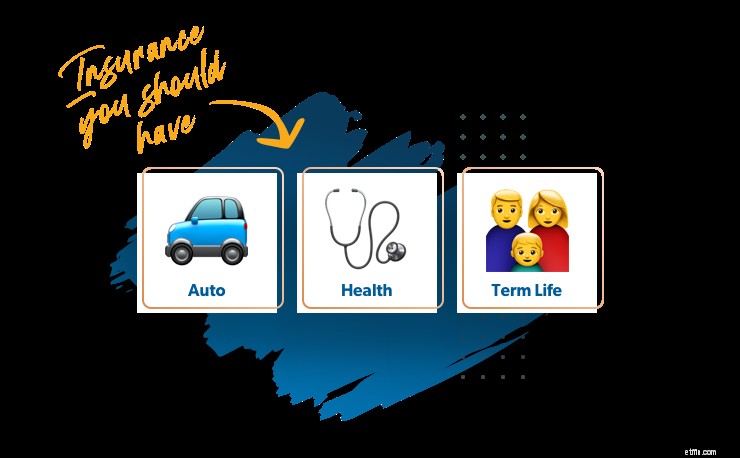

保険

あなたはまだ赤ちゃんのステップ1で、そしてすべての赤ちゃんのステップを通して適切に保険をかけられる必要があります。予算を削減するものを探している場合、これはではありません。 場所。しかし、保険の費用を節約するためにできることがいくつかあります。

必要な3種類の保険について話しましょう:

自動車保険

変化します

この費用は、所有している車の種類、必要なカバレッジ、住んでいる場所、その他の多くの要因によって異なります。私のアドバイスは、特にチケットや事故が記録に残っている場合は、常に現在の料金を年に1回購入することです。これらのことは永遠にあなたに反対されるわけではないので、あなたがしばらくの間安全な運転手であったなら、あなたの率は低くなるはずです。

健康保険

変化します

健康保険の費用は、必要な補償範囲、雇用主が提供するものと提供しないもの、医師の診察の頻度、およびその他の多くの要因によって異なります。私のアドバイスは、現在の料金を購入し、医療貯蓄口座(HSA)で税金を節約し、控除額を増やして毎月の保険料を下げることを検討することです。

定期生命保険

変化します

生命保険について考えるのは楽しいことではないことは知っていますが、それを優先する必要があります。もしあなたが突然亡くなったとしたら、あなたの配偶者はあなたの収入なしで毎月の費用をどのように支払うでしょうか?そのような時代に、誰もが心配しなければならない最後のことは、目的を達成することです。

では、どのくらいのカバレッジを取得する必要がありますか?年間収入の10倍から12倍をカバーする15年から20年の定期保険は、あなたが愛する人の世話をするために必要なものであり、実際には本当に手頃な価格です。ほとんどの人は、Netflixサブスクリプション(またはそれ以下)の費用で定期生命保険に加入できます!

そして、家にいる親でさえ生命保険が必要です。家族ごとに違いがあるため、万能なものはありませんが、15〜20年のポリシーである$ 250,000〜400,000が一般的なルールです。育児、教育、家事(家事専業の親が亡くなった場合)の3つの主要な分野で何をするかを考える必要があります。これらの決定は、追加費用をカバーするためのより大きなポリシーを取得することを意味する場合があります。

ですから、これらはあなたがなくてはならない種類の保険です。ただし、しない保険の種類もあります。 必要。誰かがあなたに傷害保険、住宅ローン保護保険、医療問題のための補足保険、または終身保険を売ろうとした場合。 。 。走れ!

私たちが推奨するさまざまな種類の保険を確認するには、補償範囲の検査を受けて、補償されていることを確認するか、現在の料金をいくらか節約してください。

健康

変動します:平均的なアメリカ人の家族は月に約100ドルを費やしています。 5

残念ながら、健康に関連する費用は健康保険だけではありません。このカテゴリには次のものが含まれますが、これらに限定されません。

個人的な支出/レクリエーション

あまりありません!

赤ちゃんのステップ1では、すべての余分なドルを緊急資金に投入します。 今のところ、レストラン、映画、新しい服、不要なものは避けてください。しかし、何もできないと言うのは現実的ではないことを私は知っています 楽しい—それが人々が荷馬車から落ちる方法です。購入内容を慎重に検討し、最小限に抑えるようにしてください。 ではなく、もっと多くのことを得ることができます。 今すぐ使ってください!

その他

持ち帰り支払いの5%

現実には、特に予算編成に不慣れな場合は、おそらく経費の一部を正確に受け取ることはできません。電球を交換する必要がある場合、または子供が今月修学旅行をしていることを忘れた場合、このカテゴリはあなたをカバーし続けます。そして、その他のカテゴリにすべてを費やさないのであれば、それは素晴らしいことです。それをSavingsに移動して、少しブーストしてください!

最低支払い額のみ

赤ちゃんのステップ1では、借金に余分なお金を払っていません。これは、このステップのためだけに、1,000ドルのスターター緊急資金の構築に集中しているためです。あなたが見つけることができるどんな余分なお金でもそこに行きます!

マーフィーの法則について聞いたことがありますか?マーフィーの法則によれば、うまくいかないことはすべてうまくいかないでしょう。ベビーステップは、借金から抜け出して富を築くことができるようにすべてを整えるのに役立ちますが、最初に、マーフィーから身を守る必要があります。

予期せぬことが人生で起こります。車のタイヤが平らになり、食器洗い機が壊れ、歯が欠けます。このスターター緊急基金は、あなたとそれらのイベントの間にバッファーを置きます。あなたが借金を抱えているとき、緊急資金は危機を不便に変えます。赤ちゃんのステップ1で犠牲にして救うとき、その安心感でやる気を維持しましょう!

投資

$ 0

今は退職金口座にお金を入れてはいけません。あなたのお金はあなたの緊急資金に向けられるべきです、それであなたの投資を止めてください。ええ、たとえそれがあなたの雇用主によって一致したとしても。 (すでに退職金口座にお金がある場合は、そのままにしておきます。ただし、今は新しいお金の投資を一時停止してください。)信頼してください。将来に投資してほしいです。しかし今のところ、緊急資金のセーフティネットを自分に与えることはあなたができる最善の投資です。後でベイビーステップ4以降で引退に投資することができます!

GazelleIntensityで可能な限り

ベビーステップ1では、1,000ドルのスターター緊急資金をできるだけ早く節約しようとしています!

お金を節約した経験の量によっては、すぐにこのステップに出入りすることも、不可能だと感じることもあります。

そのため、ガゼル強度が必要です。 。デイブ・ラムジーは、箴言6:4–5(NKJV)を読んだ後、この用語を作り出しました。ハンターの手からガゼルのように、そしてファウラーの手から鳥のように自分を救い出してください。」

言い換えれば、お金の問題で頭を抱えているときは、ガゼルがチーターから逃げるのと同じくらい一生懸命働く必要があります。そのような真剣な「人生はそれに依存しているように走る」行動が必要です。それは、皆さん、ガゼルの強さです。あなたの人生がそれに依存しているように保存してください!

溝に入るには約3か月の予算が必要です。 ですから、最初は散らかっていても諦めないでください。予算が機能するまで、カテゴリを調整し続けてもかまいません。

これらのガイドラインに従って予算を作成すると、月末にすべてのお金がどこに行ったのか不思議に思うことはありません。実際には、そのスターター緊急資金をさらに早く節約し、残りのベイビーステップ全体で真の勢いを得ることができます。それに固執し、忘れないでください。予算はあなたの自由を制限するものではありません。それはあなたに自由を与えます。