本当か嘘か?クレジット カード会社は大きな約束であなたを誘惑しますが、厄介なことは細かい文字で隠します。

反対する人を多く見つけるのは難しいでしょう。残念なことに、カード会社があなたを捕まえようとしているというのが総意である場合、「私に何ができるだろうか?」と手をあげて屈服したくなるかもしれません。あなたの態度がそうであれば、彼らは最大限に活用してくれるはずです。

しかし、あなたは『Get Rich Slowly』を読んでいるので、もう少し知識があり、自分のお金についてもう少し積極的で、飛びつく前にもう少し検討する傾向があると思います。そこで、クレジット カードを取得するときと、所有しているカードを使用するときの両方で注意すべき 5 つの具体的な点と、それぞれの罠を回避する方法を説明しましょう。

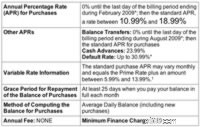

金利は 9.99% という低金利になる可能性もありますが、20.99% などの高金利になる可能性もあり、カード会社が細かい部分に記載した金利になる可能性もあります。

「シューマー ボックス」 の細字部分を読んでください。 (金利が大きな文字で表示されている場合、通常は申込書の裏側にあります)カード会社が希望する金利を与える贅沢を自分たちに許可しているかどうかを確認してください。 「はい」の場合は、自分の信用履歴を考慮して、より高い金利の可能性を視野に入れて利用するか、単一のテイク・イット・オア・リーブ・イット・レートを提供するクレジット・カードを選択してください。そうすることで、承認されるか拒否されることになりますが、逃げられたと感じて帰ってくることはありません。

いくつか。このカードでは、年間一定金額を使用するまで、5% のリベートよりもはるかに低い額のリベートが提供される場合があります。逆に、毎月最初の 300 ドルの購入に対して 5% のリベートが与えられ、その後はリベートが 1% 以下に下がる可能性があります。

一定の割合「最大」のリベートを売りにするカードは避け、「全額」の割合を約束するカードを選びましょう。また、月ごとまたは年ごとのリベートの上限については、細字部分を確認してください。

二つ折り。まず、最近では、残高の 3% を前払いせずにクレジット カード残高を送金することはほぼ不可能です。 5000 ドルを送金すると、残高の支払いについて話し始める前に 150 ドルを支払うことになります。

次に、ほぼすべてのカード会社があなたの支払いを受け取り、最初に最も低い金利の残高に適用します。 1000 ドルを 0% でカードに送金するとします。新規購入時のカード金利は 13.99% です。今月、カードで 500 ドル相当の商品を購入し、請求書が届いたら 500 ドルを支払います。 0% の残高がまだ $1000 ありますか?いいえ、0% で 500 ドルの残高があり、13.99% で 500 ドルの残高があります。なぜ?あなたの 500 ドルの支払いは 0% の残高に充当されないためです。 13.99% にあるバランスに向けて。

いくつかのオプション。簡単な方法は、しばらくクレジットを使用しないことを誓うことです。残高を送金し、完済するまでカードを使用しないでください。 (それでも 3% の手数料がかかりますが、古いカードの金利が高ければそれだけの価値があるかもしれません。)

十分な信用ともう少し自制心があれば、12 か月間購入金利が 0% の新しいクレジット カードを取得し、古いカードの残高を返済する間それを使用することもできます。そうすることで、新規購入を 0% で変動させながら、高金利の借金の返済に集中することができます。私の論理に従えば、これは残高を 0% で転送するのと非常に似ていますが、手数料はかかりません。いずれにせよ、0% 金利は永久に続くわけではなく、最終的に請求期限が来ることを認識してください。

論理的には、カード会社は限度額を超えた購入を承認しないと言えますが、現実には、カード会社は限度額を超えて請求させ、その後 39 ドルの手数料を課してペナルティを課します。

カード会社を、お金を使いすぎたときにあなたを切り離す思いやりのある親だと考えないでください。いつ限界に近づいたかを把握するのはあなた次第です。 (ちなみに、カードの限度額にそれほど近づくべきではありません。クレジット スコアにとっては地獄です。)

他の約束とは異なり、これは発行者にとってあまりにも厄介なため、前向きに考えることができないため、隠されたままです。つまり、ほぼすべてのカード契約において、カード発行会社は、たとえあなたが何も悪いことをしていなくても、理由の如何を問わず、いつでも金利を変更する権利を自らに与えているのです。また、通知は 15 日前までに行う必要があるため、自分の身にそのようなことが起こった場合、慌てることになる可能性があります。

2 番目のクレジット カードを事前に用意してください。 問題が起こるまで待つのではなく、これが起こります。 2 枚目のカードを使用する必要はありませんが、クレジット カード発行会社が強硬手段を選択した場合に、何の取り立てもなく金利が 25% まで引き上げられるのは避けたいことです。

クレジットカードは愚か者のためのものではありません。カードを持ち歩く場合は、自分が何をしているのかを責任を持って理解し、カード会社が乱暴な態度をとった場合には、火で戦ってください。