医療貯蓄口座 (HSA) は、2003 年末に署名されたメディケア処方薬・改善・近代化法に伴って設立されました。これらの口座は、古い医療貯蓄口座 (自営業者と中小企業に限定されていました)、医療償還協定 (雇用主が口座を所有する)、および柔軟な支出口座 (これらは、年を越さない「使い捨て」口座です) に比べて劇的に改善されました。年)。多くの投資家は、HSA がさまざまな意味で最良の投資口座であることに気づいていません。これは、高収入の専門家にとって特に役立ちます。

家族に高額な慢性疾患を患っている人がいない場合は、保険料が安い高免責健康保険プラン (HDHP) が適切なプランである可能性が高くなります。 HSA を取得するには、HDHP の適用を受ける必要があります。別の健康保険プランや健康共有プランの対象となることはできません。

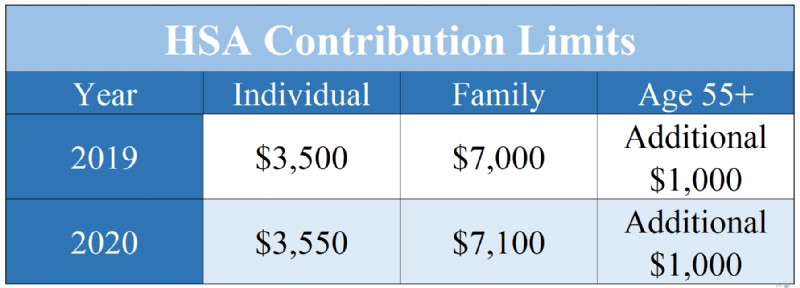

2019 年には、HDHP のみの対象となる個人は 3,500 ドルを寄付できます[2019 — 最新の数字を入手するには、年間数値ページをご覧ください] HSAに。家族(2 人のメンバーとして定義され、必ずしも両方の配偶者である必要はありません)は、[2019 年] ドルを寄付できます。 。家族の誰かが 55 歳以上の場合、追加で 1,000 ドルの「キャッチアップ」拠出が認められます。 2019 年の寄付は 2020 年 4 月 15 日まで行うことができることに注意してください。

2019 年および 2020 年の HSA 拠出限度額

HSA は、いくつかの理由から高収入の専門家にとって特に役立ちます。

<オル>家族が HSA に 7,000 ドルを寄付すると、そのお金には連邦または州の所得税が課されなくなります。総合限界税率が 45% の場合、その控除額は、誕生日に好きなことに使える 3,150 ドルの贈り物を受け取るのと同じです。さらに、拠出金が雇用主によって給与から天引きされている場合、社会保障やメディケアなどの給与税の対象にもなりません。

多くの人は、HSA を投資できることに気づいていません。おそらくこれは、デフォルトのオプションが通常、低利回りの普通預金口座であるためです。ただし、401(k) や Roth IRA と同様に、HSA の資金は、広範囲に分散された低コストのインデックス投資信託などの投資信託に投資できます。雇用主が選択した HSA が投資信託投資を許可していない場合は、年に 1 回、HSA ドルを許可する HSA にロールオーバーできます。実際、雇用主が選択した HSA を使用する必要はありませんが、使用しない場合は給与税控除の可能性を放棄することになります。これにより、HSA はより高い収益率を得ることができ、HSA ドルが毎年繰り越されるため、長期的な投資が可能になります。 401(k) や Roth IRA と同様に、HSA も長期キャピタルゲインや配当関連税による税金の影響から投資収益を守ります。

HSA からの引き出しは、医療費 (メディケア保険料を含む) の支払いに使用される限り非課税です。このように使用すると、HSA ドルは「三重非課税」になります。寄付したときに控除を受け、口座内で成長する間は課税から保護され、非課税で引き出されるからです。 HSA は利用できる唯一のトリプル非課税投資口座であるため、この点で最高の投資口座です。 HSA ドルは継続的な医療費に使用できますが、この口座が真に輝くのは、お金に複利の魔法がかかるまでの時間を経て、数十年後の医療費の支払いに使用されるときです。

HSA に全額を医療に費やすことができないのではないかと心配し、HSA に多額の寄付をすることを心配する人もいます。しかし、この懸念は HSA ルールの誤解から生じています。 65 歳になると、通常の 20% の罰金を支払うことなく、HSA から引き出して好きなものにお金を使うことができます。もちろん、通常の限界所得税率で税金を支払わなければなりません。ただし、この点では、HSA は 401(k) と何ら変わりません。依然として「二重非課税」であるため、「ステルスIRA」として機能する。 HSA ドルを医療に費やすことは常に良いことですが、アカウントに資金を過剰に投入することを心配する必要はありません。

HSA ドルを非課税で引き出すには医療に費やす必要がありますが、現行法では医療を購入した年に引き出しを行う必要はありません。したがって、一部の投資家は、将来の口座からの非課税引き出しに備えて領収書を保存することを選択しています。これにより、監査の際に領収書を追跡しなければならないという大きな面倒が発生し、領収書はインフレに合わせて上方調整されません。また、将来的にルールが変更される可能性があるという立法/規制上のリスクもあります。適切な決定を下すには、その手間とリスクと、継続的な税の足かせ保護のメリットを天秤にかけなければなりません。

HSA の規則は財産計画に大きなメリットを提供しないため、HSA の資金は拠出者と配偶者が生前に使うのが最善です。配偶者が相続した場合、アカウントは HSA のままです。他の人が相続した場合、HSA のすべてのドルは、あなたの死亡年の相続人の全額課税所得となります。

ほとんどの退職金口座とは異なり、HSA は特に強力な資産保護のメリットを享受できません。判例法はまだ解決には程遠いものの、HSA ドルは通常、破産財団に含まれています。ただし、一部の州では HSA に免除を設けています。このリストが今後も増えていくことを願っています。

HSA の財産計画と資産保護の利点は弱いため、これらのアカウントは生涯のうちに使用するのが最善です。医療費の急速な高騰を考慮すると、ほとんどの人にとってそれはそれほど難しいことではありません。

多くの点で、健康貯蓄口座は投資家が利用できる最良の投資口座であり、おそらく毎年最初に投資する場所です。 HSA は、「トリプル非課税」の性質、65 歳以降はいかなる目的でもペナルティなしでお金を引き出すことができる機能、領収書を保存しながら引き出しを遅らせる機能など、他の投資口座と比較して優れた税務保護機能を備えています。 HDHP を使用している場合は、HSA への投資をぜひ活用してください。

HSA やその他の税金で保護されたアカウントに関して追加のサポートが必要な場合は、WCI で精査した専門家に相談して解決を手伝ってもらいましょう。

医療費の支払いに健康貯蓄口座を使用していますか? HSA を投資口座としても使用しますか?今後の引き出しに備えて領収書を保存していますか?なぜそうなるのか、 そうでないのか