カンファレンスで講演するとき、私はよく「スーツケースと水着」というタイトルのスライドを使って、投資(衣類)と投資先口座(荷物)の違いを説明します。あらゆる種類のバッグにあらゆる種類の衣類を入れることができます。これは、Roth IRA、401(k) などのさまざまな種類の退職金/投資口座、確定給付型制度や株式、債券、投資信託などの投資の違いを理解するのに役立ちます。

医師投資家と低所得者投資家との違いの 1 つは、これらのさまざまな種類の退職金口座をすべて理解し、効果的に使用することが非常に難しいということです。収入が 5 万ドルから 10 万ドルのジョー ホワイトカラーの場合、退職後の貯蓄のほぼすべてが職場の 401(k) と、おそらく副業の Roth IRA に当てられます。おそらく、これらのアカウントを最大まで利用することはなく、他の退職アカウントを探すのに創造性を発揮する必要もありません。

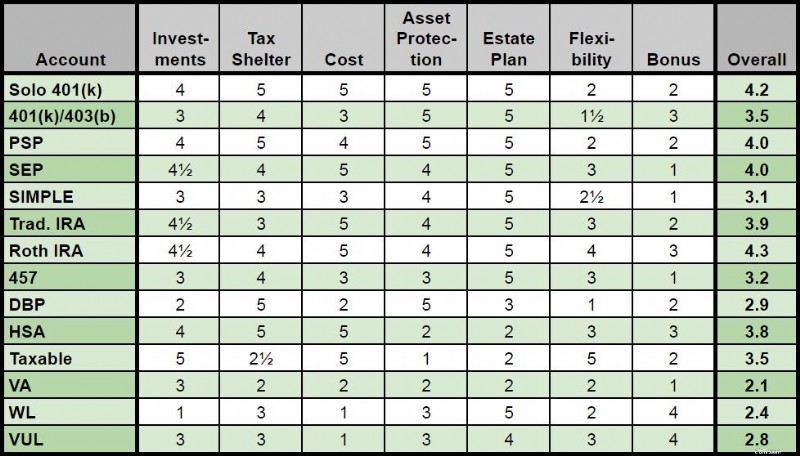

しかし、毎年5万ドル、10万ドル、あるいはそれ以上を退職金に充てようとしている医師の場合は話が別です。この投稿では、さまざまなタイプの退職金口座を次の点で比較します。

<オル>全体的な重み付けでは、投資、税金対策、費用の価値を 2 倍にしました。これらは退職金口座の最も重要な側面であるためです。 5 つ星が最高ランクであり、1 つ星が最低ランクです。

この情報を 1 か所にまとめることにより、人々がさまざまな種類の退職金口座を把握し、それぞれの状況に応じてどれを使用したいかを把握できるようになることを願っています。これは非常に長い投稿なので、以下のハイパーリンクのいずれかをクリックすると、14 種類の退職口座のいずれかに直接アクセスできます。要点だけを知りたい場合は、投稿の一番下にある便利な概要表までスキップしてください。

<オル>基本的にあらゆる株式、債券、投資信託、ETF、または低コストのバンガード インデックス ファンドを含む同様の資産を簡単に購入できます。 Individual 401(k) を開く場所によっては、おそらく重要ではないいくつかの小さな制限があります。 IRA では直接不動産投資は困難ですが、個人 401(k) ではほぼ不可能であるため、星が 4 つしか得られません。

もっと優れた税金保護施設があるとすれば、それが何なのか私にはわかりません。寄付金全額 (年間最大 56,000 ドル [2019 — 最新の数値を入手するには年間数値ページをご覧ください]) )は今年の税金から差し引かれ、基本的に退職金口座はあなたに属する部分と政府に属する部分に分割されます。その後、引き出しの時点まで、おそらく 20 ~ 80 年後、ストレッチ IRA が使用される場合はさらに長く、あなたの取り分は非課税になります。

追加のボーナスとして、退職時の実効引き出し税率が、最も稼いだ時期の拠出時の限界税率よりも低い場合、口座の政府部分のかなりの部分を取り戻すことができます。たとえ税率が上昇したとしても、その可能性は非常に高いです。

それが十分ではないかのように、Individual Roth 401(k) オプションを入手することもできます。税金逃れとして個人 401(k) に勝るものはありません。

雇用主が提供する 401(k) と比較した個人 401(k) の主な利点の 1 つは、はるかに安価であることです。 401(k) プロバイダーと個人の投資を賢明に選択することでコストを最小限に抑えられることは、一般的な医師にとって長期的には数十万ドルの価値がある可能性があります。

資産保護法は州ごとに異なりますが、401(k) 資産は一般に債権者から完全に保護されており、多くの場合、同等の IRA よりもわずかに優れた保護を受けています。

受益者を指定し(検認を回避)、(IRA への変換により)401(k) を拡張できるため、この退職口座は財産計画の観点から簡単です。

従来の退職金口座の欠点の 1 つは、違約金を支払わずに退職前にお金を用意するのが難しいことです。しかし、いずれにせよ、これは私たちが話している退職金のことなので、私はそれが大きな問題とは考えていません。さらに、ペナルティなしで撤回する方法はたくさんあるので、これはほとんど問題ではないと思います。ただし、70 歳を超えると、必要な最低分配金を引き出す必要があります。これらの制限により柔軟性が低下するため、このカテゴリの星は 2 つだけです。

ここには多くのボーナス機能はありませんが、一部の個人 401(k) ではお金を借りることができます。

完璧な退職金口座はありませんが、個人 401(k) はそれにほぼ近いものです。

詳細についてはこちらをご覧ください:

Solo 401(k) を開く場所

独立請負業者に最適な退職金口座

SEP IRA vs 個人 401(k)

実際には、雇用主の 401(k)/403(b) で利用可能な投資は 1 つ星または 5 つ星である可能性があります。かなりのばらつきがあります。そして、不動産や中小企業など、自主的な IRA で得られるオルタナティブ投資の種類のことは忘れてください。したがって、このタイプの退職口座の平均は 3 つ星です。

依然として優れた税金保護手段ですが、従業員の控除額は通常わずか 19,000 ドル(50 歳以上の場合は 25,000 ドル)に制限されているという事実[2019] これは、個人 401(k)、SEP-IRA、または利益分配プランを使用する場合との大きな違いです。もちろん、前払い減税、非課税成長、税率裁定は依然として受けられますが、個人で事業を行っている場合に得られるほどの金額ではありません。 Roth 401(k)/403(b) オプションが利用できる場合があります。

繰り返しますが、401(k) の手数料と経費には大きなばらつきがあります。私はかなり良い 401(k) を持っています (Individual 401(k) ほど安くはありませんが、その多くは高価な資金しか利用できず、追加料金も多く、まったく臭いです。平均して 3 つ星です。

資産保護法は州ごとに異なりますが、401(k) 資産は一般に債権者から完全に保護されており、多くの場合、同等の IRA よりもわずかに優れた保護を受けています。

受益者を指定し(検認を回避)、(IRA への変換により)401(k) を拡張できるため、これらの退職口座は財産計画の観点から簡単です。

上記と同様ですが、通常は別居するまで、より良いプランにロールオーバーすることはできません。

個人の 401(k) と同様に、通常は残高の 50% を最大 50,000 ドルまで融資できます。雇用主からのマッチングの対象となる場合もあります。それを受け取れないのは、給料の一部をテーブルの上に残しておくようなものです。

全体として、おそらく最大限に活用すべき素晴らしいタイプの退職金口座です。

詳細についてはこちらをご覧ください:

401(k) を擁護

401(k) しかない場合の対処方法

Roth と Traditional 401(k) のどちらに貢献すべきですか?

401(k) が税金を下げる 3 つの方法

複数の 401(k) ルール

粗末な 401(k) をどうするか

上記と同様

多くの医師は 401(k) と組み合わせた利益分配プランを利用しており、2019 年には年間わずか 1 万 9,000 ドルではなく 5 万 6,000 ドルを節約できるという主な利点があります。これらの医師はパートナーでもあることが多いため、通常、一般的な雇用主が 401(k) を提供するよりも優れた投資と低料金を得ることができるため、これら 3 つのカテゴリすべてで星が 1 つ増えます。

上記と同様

上記と同様

上記と同様

上記と同様です。

ローンは通常利用可能ですが、ストレート 401(k) と同様に、残高の 50% または 50,000 ドルのいずれか小さい方に制限されることがよくあります。

拠出限度額が高いため、401(k) よりも有利な退職金口座です。

基本的にあらゆる紙資産を SEP-IRA に入れることができ、自主的な IRA を使用すると、多くの場合、貴金属や不動産などのハード資産をそこに入れることができます。課税口座ほど選択肢は多くありませんが、それにかなり近いものがあります。

ただし、[2019] $56,000 を保護することはできます。 , Individual 401(k) と同様に、SEP-IRA を使用するには、より高い収入が必要です。さらに、バックドア Roth IRA を行うことはできないため、一般に SEP-IRA は自営業者向けの Individual 401(k) よりも劣ります。 Roth SEP-IRA などというものは存在しません。

SEP-IRA プロバイダーと個人の投資を賢明に選択することでコストを最小限に抑えられることは、一般的な医師にとって長期的には数十万ドルの価値がある可能性があります。

資産保護法は州ごとに異なりますが、IRA の資産は通常、債権者から完全に保護されていますが、401(k) と比較すると保護が若干劣る場合があります。

受益者を指定し(検認を回避)、IRA を拡張できるため、これらの退職金口座は財産計画の観点から簡単です。

回避するための 59 歳 1/2 の要件や RMD の問題はまだ残っていますが、いつでも SEP-IRA を従来の IRA にロールアップすることができ、投資の選択肢がさらに広がります。

IRA からは借りられません。

SEP-IRA は優れた選択肢ですが、Individual 401(k) よりも SEP-IRA を使用する理由はほとんどありません。

基本的に、あらゆる紙資産を SIMPLE-IRA に入れることができます。通常、SIMPLE-IRA プロバイダーで利用できる投資信託に限定されます。プロバイダーによっては、それがかなり良い場合もあれば、非常に悪い場合もあります。

SIMPLE の個人 401(k) や SEP-IRA に対する最大の欠点の 1 つは、拠出限度額が年間わずか 13,000 ドル (50 歳以上の場合は 16,000 ドル) と低いことです[2019] 。これは雇用主が提供する 401(k) よりもかなり低いです。また、Backdoor Roth IRA の比例計算も台無しになり、Roth オプションはありません。

優れたプロバイダーであれば、料金はかなり低くなる可能性があります。そうでない場合は、比較的高い可能性があります。

上記と同様

上記と同様

59 歳 1/2 の要件と RMD の問題により、星 3 つに制限されます。分離せずに従来の IRA にロールオーバーすることはできますが、ロールオーバーするには少なくとも 2 年待つ必要があります。

IRA からは借りられません。

医師が SIMPLE IRA を使用する唯一の理由は、医師が多数の従業員を抱えており、401(k) 関連の費用と手間を避けたい場合です。おそらく賢明な行動ではないでしょう。完全を期すために、これを退職アカウントのリストに含めただけです。

課税口座ほど多くのオプションはありませんが、かなり近いものがあります。

職場に退職金口座がない場合は、これらの控除が控除の対象となります。しかしそうでない場合、ほとんどの医師は従来の IRA への個人または配偶者の拠出金を差し引くには多額の費用をかけています。 59 1/2 歳の要件や RMD の問題にも対処する必要があります。蓄積期間中のほとんどの医師が従来の IRA を持つべき唯一の理由は、Backdoor Roth IRA に貢献するためです。

あなたがコントロールできるので、低料金のプロバイダを利用できます。

上記と同様

上記と同様

59 歳 1/2 の要件と RMD の問題は存在しますが、少なくとも、いつでも簡単に別のプロバイダーにロールオーバーできます。

IRAからは借りられません。配偶者の収入がなくても配偶者拠出を行うことができます。

主に収入制限があるため、収入のピーク時には高所得者にとってあまり役に立ちません。

課税口座ほど多くのオプションはありませんが、かなり近いものがあります。

前払いの税控除はありませんが (したがって裁定取引もありません)、Roth IRA の拠出金に再度課税されることはなく、これは非常に価値があります。税引き後のドルを寄付していますが、寄付限度額は同じであるため、同様の非 Roth アカウントよりも税引き後ベースでより多くの金額を寄付することもできます。高所得者にとっては少し面倒ですが、バックドア Roth IRA 回避策のおかげで、これは通常は解決できます。

あなたがコントロールできるので、低料金のプロバイダを利用できます。

上記と同様

上記と同様ですが、Roth IRA は Traditional IRA よりもさらに拡張しやすく、言うまでもなく RMD 制限がありません。

59 歳 1/2 の要件はまだありますが、拠出はいつでも行うことができるため、これはすべての退職金口座の中で最も柔軟な口座の 1 つとなります。他のいくつかの理由で、ペナルティや税金なしで収益を引き出すこともできます。

IRAから借りることはできませんが、ペナルティや税金なしで、ほぼすべての合理的な用途にお金を引き出すことができるため、それでもかなり優れています。配偶者の収入がなくても配偶者拠出を行うこともできます。

この最高スコアの退職アカウントは、Backdoor Roth IRA を実行できる医師 (および/または配偶者) が使用する必要があります。

詳細についてはこちらをご覧ください:

私が Roth IRA を愛する理由:基本に立ち返る

バックドア Roth IRA 究極のガイドとチュートリアル

バックドア Roth IRA を台無しにする 17 の方法

メガ バックドア Roth IRA

完全に雇用主に依存します。 4 つ星の可能性もありますが、多くの場合、高額な投資信託しか利用できません。

401(k) や 403(b) と同様に、これらの拠出は税金が繰り延べされるため、非課税で成長し、おそらく拠出時と引き出し時の税率の裁定が得られます。

完全に雇用主に依存します。

これらの資産は債権者から完全に保護されていますが、雇用主の債権者はアクセスできます。税制上の優遇措置があるため、ほとんどの医師はこれらのプランを利用すべきだと思いますが、雇用主が倒産するのではないかと心配して利用しないことを選択する医師もいます。

検認を避けるために受益者を指名できる点は、他のタイプの退職口座と同様です。多くの 457 は IRA に組み込んで拡張することもできます。

ほとんどの退職口座とは異なり、59 歳 1/2 という年齢要件はありませんが、RMD は存在します。雇用主から離れるとすぐにお金の引き出しを開始できます。

通常、ローンは利用できません。

世界最大の退職金制度ではありませんが、選択肢が限られているため、利用できるほとんどの人はおそらくそれを利用しているはずです。

多くの場合、これらの計画では投資は問題ありませんが、制御できる範囲は非常に限られています。

401(k) と同様に、これらの拠出は税金が繰延されるため、非課税の成長が得られ、おそらく拠出時と引き出し時の税率の裁定が得られます。多くの要因によって異なりますが、DBP を使用すると、最大 100,000 ドルから 200,000 ドルまでの巨額の資金を税金から保護できる可能性があり、すべての税金繰延退職金口座の中で最大であるため、この口座に完全な 5 つ星を与えます。

これらのコストは妥当な場合もありますが、これらの計画を実行するにはより多くの書類作成 (および保険数理上の入力) が必要となるため、ほとんどの場合、通常の 401(k) よりも高くなります。

ほとんどの種類の退職金制度と同様、ほとんどの州の債権者から保護されています。

これらのほとんどは死亡すると支払いが停止されるため、財産計画にはほとんどメリットがありません。ただし、資産を IRA にロールインすると、それらの受益者が特定され、拡張される可能性があります。

ほとんどの確定拠出プランと比較して、拠出と引き出しは非常に柔軟性に欠ける傾向があります。

ローンはありませんが、離職時の IRA へのロールオーバーなど、いくつかの便利な引き出しオプションが利用できる場合があります。

457 と同様、おそらく最初の選択肢にはならないでしょう。しかし、追加の納税猶予を求める人にとっては、DBP はマイナス面を考慮する価値があるかもしれません。

IRA で購入できるもののほとんどは、HSA でも購入できます。

唯一のトリプル免税口座。拠出金は税引前であり、口座は税金で保護された方法で増加し、(引出しを行った年または前年に)医療に費やした場合は非課税で引出しられます。

低コストのオプションを簡単に見つけることができます。

資産保護法はほとんどの州でまだ完全には明確ではありませんが、おそらくフロリダ、ミシシッピ、オレゴン、テネシー、テキサス、バージニア以外では保護されていないでしょう。

受益者を指定できるため、検認を回避できます。そして、HSA を配偶者に任せた場合、HSA は引き続き HSA です。ただし、他の受益者にとっては、死亡した年の完全に課税対象となる所得となります。

このお金はいつでも税金や罰金なしで医療費に使え、65 歳以降は罰金なしで好きなものに使えるため、これらの口座は非常に柔軟です。もちろん、最初に寄付をするには、高額の控除対象医療プランに加入している必要があります。

他のアカウントへのローンやロールオーバーはありませんが、ある HSA プロバイダーから別の HSA プロバイダーに移行することはできます。

これも、多くの医師が利用すべき優れた退職退職金制度です。

すべての投資口座の中で最も柔軟です。不動産、株式、債券、投資信託、貴金属、ビーニー帽。 。 。何でもいいので買うことができます。

税金から完全に保護されていないことは明らかですが、ルールには例外が非常に多いため、このアカウントにはまだ 2 つ星と 2 つ星が付いています。不動産には多くの税制上のメリットがあります。 I-Bond、地方債、株式インデックスファンドなどの節税効率の高い投資は、バイアンドホールドの哲学と同様に、支払うべき税金を最小限に抑えます。税金の損失を回収し、評価された株式を慈善団体に寄付すると、税額をさらに減らすことができます。死亡時基準の引き上げにより、長期キャピタルゲイン税の大幅な削減も可能になります。

低コストのオプションを簡単に見つけることができます。

UGMA、家族有限責任組合、LLC、特定の種類の信託などの選択肢はありますが、基本的に課税資産に対する資産保護はありません。保険に加入してください。

死亡時の基礎が強化されるのは素晴らしいことですが、検認を経たくない場合は、これらの資産を取消可能な信託に置くことをお勧めします。

非常に柔軟ですが、基礎が低い場合(したがって、高いキャピタルゲイン税に直面している場合)、特に基礎のステップアップを通じて相続人に譲渡することが選択肢である場合は、何かを売却する前によく考えたほうがよいかもしれません。

資産を清算する代わりに、担保として使用して借入することもできます。

この口座は、他の多くの種類の退職口座よりも上位にランクされていることがわかります。多くの医師は、退職後の貯蓄戦略の一環として課税口座を使用しています。

変額年金 (VA) で利用できる投資には大きな変動があります。バンガード VA は、最高のインデックス投資信託と同様の投資を提供します。

私は実際、VA は税金逃れとしての典型的な課税口座よりも悪いと考えています。税金の損失を回収したり、ベースを引き上げたり、値上がりした株式を慈善団体に寄付したりすることはありません。 VA から資金を引き出すと、より低い適格配当/長期キャピタルゲイン税率ではなく、通常の限界税率で課税されます。さらに悪いことに、VA からお金を引き出すとき、収益が最初に出てきて、元本は最後になります。 VA の唯一の税制上の利点は、投資の成長に対する税金に関連した足かせがなくなることです。これは、最も節税効果の高い投資においては 0.5% 未満の価値に相当します。これは通常、VA に関連する手数料よりもはるかに低い数字です。

バンガードやジェファーソン・ナショナルのような低コストの選択肢はいくつかありますが、バンガードのVAでのトータル・ストック・マーケット・インデックス・ファンドのような投資コストは、依然として課税口座でのコストのほぼ10倍です。ほとんどの退役軍人には、ひどい投資信託を良く見せる経費があります。

一部の州では退役軍人に対して大幅な資産保護を提供していますが、一般に退職金口座や現金価値生命保険に比べて著しく劣っています。

受益者の名前を指定することもできますが(したがって検認を回避できます)、受益者が配偶者でない場合は、一時金の受け取り、5年間にわたる支払いの受け取り、または契約の即時年金化に限定されますが、いずれもIRAの延長に比べて特に魅力的ではありません。 VA の収入には所得税と相続税が課せられますが、基礎額が増加することはありません。

VA は 59 1/2 年齢ルールの対象となるため、VA プロバイダーまたは投資を変更したい場合は、おそらく 1035 交換を行う必要があります。

VA からの借入は禁止です。

退職金口座の中でも最悪のタイプの 1 つです。ほとんどの医師は、REIT や TIPS などの非常に税金効率の悪い資産を保有する低コストの VA を使用している場合でも、これらの必要性はほとんどないと考えます。

一生はとても恐ろしい投資なので、それを販売する人たちはそれを投資と呼ぶことさえ好まないのです。最初の 10 年間はマイナスのリターンが予想されます。生涯保有する場合、約 2% の保証リターンと 4% ~ 5% の予想リターンが期待できます。投資を 40 ~ 50 年続けてもインフレを克服できない可能性は現実的です。

税引後の金額は終身保険料の支払いに使用されます。お金は税金を繰り延べて増えていきます。保険を解約した場合、すべての収益は限界税率で全額課税されます。この保険からは非課税で借りることができますが、無利子ではありません。税金対策として販売されることが多いですが、この点では 401(k) や Roth IRA などの従来の退職金口座に比べて著しく劣ります。死亡すると、死亡保険金は所得として受け取られますが、遺産としては非課税となります。

おそらく、終身保険の最悪の点は、高額な費用であることでしょう。手数料は初年度保険料の約 50% ~ 110% です。管理コストや保険関連のコストがかかるため、投資には損益分岐点までに何年もかかります。

ほとんどの州では、現金価値生命保険に対して債権者から少なくともある程度の保護を提供しています。しかし、州の保証会社は通常、保険会社の破綻から 25 万ドル程度しか保護しません。反対の声明にもかかわらず、多くの生命保険会社は大恐慌で破綻し、投資家が現金価値を得ることができなかった6か月の「保険休暇」が発生しました。総合的には星 3 つです。

終身保険は資産計画に非常に便利です。相続人は死亡保険金収入を非課税で受け取ることができ、この政策により、相続税の支払いや特に流動性の低い遺産の分割に必要な流動性が得られます。取消不能信託で保険を購入すると、相続税を回避することもできます。

終身保険の支持者は、終身保険を利用できるすべてのことを指摘するのが好きです。配当金を使ったり、必要な保険料を削減したり、追加の保険に加入したりすることができます。早期退職後の資金として、59 歳 1/2 歳の前後に保険から借りることができます。現金価値を別の生命保険、VA、または長期介護保険に交換することもできます。ただし、これらのオプションが実際に役立つのは、何十年も支払いをしてきた後、つまり支払いが完了するか、保険契約が失効した後でのみです。解約手数料は高額で、最初の 10 年間に保険契約の考えを変えると、ほぼ確実に損失を被ることになります。 80%以上の人が これらの保険を購入すると、死亡する前に解約するため、投資結果はほぼ確実になります。結婚と同じように、目を見開いて生涯保険に加入すべきです。死ぬ前に離婚したいと思うと、非常にお金がかかるからです。

保険証券から現金価値の一部をいつでも借りることができます。これらの製品には非常に高額な費用がかかりますが、その費用によって何かが得られます。それは、早期に亡くなった場合の死亡保障です。

WL は、完全課税口座と比較した場合でも、退職金口座としては相対的に劣っています。その主な理由は、保険契約の初期段階では収益が低く、コストが高く、柔軟性が欠如しているためです。死亡保険金や遺産計画給付金を重視する稀な医師であれば、それを活用できるかもしれません。

詳細についてはこちらをご覧ください:

終身保険の神話を暴く パート 1-7

終身保険:知っておくべきこと

終身保険の欠点

人々が終身保険の購入を後悔する 10 の理由

生涯保険を破棄する方法

変額ユニバーサル生命保険 (VUL) 契約の大部分には、恐ろしく高価な投資が含まれています。ただし、バンガード、DFA、TIAA-CREF ベースの投資を使用している企業もいくつかあります。投資の範囲は 1 つ星から 5 つ星まであるため、このカテゴリでは 3 つとします。これが、WL に対する VUL の主な利点です。

上記と同様です。

上記と同様です。最良のポリシーはコストを最小限に抑えますが、低コストの課税対象口座や退職金口座と比較すると、どの VUL も非常に高額な費用がかかります。

上記と同様

終身保険は資産計画に非常に役立ちます。 VUL は、収益が予測しにくいため、生涯に比べて有用性が低くなります。

終身保険のユニバーサルおよび変額保険のもう 1 つの利点は、死亡保険金と支払われる保険料を柔軟に変更できることです。ただし、その柔軟性には、収益が悪かったり、保険契約からの借入が多すぎる場合に、保険契約が失敗する (その収益が課税対象になる) 可能性が伴います。

上記と同様

VUL は WL 保険よりも大幅に優れている可能性がありますが、低い費用と適切な投資で「良い保険」を購入することが絶対に重要です。悪い VUL (大多数) は、まったく恐ろしい退職金口座です。

退職後の追跡に関して、個人に合わせた答えをお探しですか? Boldin は、退職計画の構築を支援し、ふさわしい将来に向けた軌道を維持する WCI パートナーです。これは単なる退職金計算ツールではありません。夢の退職を実現するのに役立ちます。

私の退職口座ランキングに同意しますか?同意しませんか?どの種類の退職口座を使用していますか? およびその理由を教えてください。

[この更新された投稿はもともと 2019 年に公開されました。]