私は Backdoor Roth IRA に関する世界第一の専門家ではないかもしれませんが、トップ 10 に入っていなかったら非常に驚くでしょう。私はほぼ最初の頃 (つまり 2010 年) から Backdoor Roth IRA で人々を支援してきました。この時点で、間違いなく 99% の間違いをすべて確認したと思います。それらのほとんどは、私の Backdoor Roth IRA チュートリアルの 1,300 投稿コメント セクションのどこかで実証されています。非常に単純なものを、いかに複雑な人々が作ることができるかに私はいつも驚かされます。つまり、これを簡素化できる唯一の方法は、議会が高所得者が Roth IRA に直接寄付することを許可することだけです。今日は、Backdoor Roth IRA を台無しにする最も一般的な方法を見ていきます。その前に、2021 年に「正しく」行う方法について簡単に説明します。

バックドア Roth IRA は実に単純です。そのため、この投稿の残りの部分は実際にはかなり素晴らしいものになります。しかし、悲しい経験により、この記事を書かなければならないと確信しました。おそらく最大の間違いは、収入が高すぎてバックドア経由で Roth IRA を実行しなければならなかったということです。 2018 年以前はこの問題を修正するのが簡単でした。現在では再特徴付けを行うことはできません (Roth 変換競馬はもうありません)。そのため、収入が Roth IRA に直接寄付するには高すぎるかどうかについて少しでも疑問がある場合は、バックドアを通じてそれを行うことがさらに重要です。これらの Backdoor Roth IRA エラーのいずれかを犯した場合は、できるだけ早く修正してください。

詳細についてはこちらをご覧ください:

ヴァンガードでバックドアロスを行う方法

Fidelity でバックドア ロスを行う方法

公平を期すために言うと、これは技術的には間違いではありません。つまり、本当に経済生活をより複雑にしたい場合は、この方法でバックドアのRoth IRAを実行できます。このエラーは、自動大富豪のように金融生活を自動化しようとする人々から発生すると思います。彼らは 6,000 ドルの寄付を 26 の隔週期間に分割し、給料を受け取るたびに少額の資金を IRA に注ぎ込みます。結婚している場合は、配偶者に対しても同じことをします。もしかしたら予算編成が容易になるかもしれません、私にはわかりません。おそらく彼らは、定期投資/ドルコスト平均法の利点について学び、それを試してみたいと考えているのでしょう。これらの人々の中には、貢献するたびに変換ステップを実行する人もいます。しかし、年末までに、彼らは 4 回実行できたはずの取引が 100 回を超えました (独身の場合はその数は半分になります)。

あなたはどうか知りませんが、私には、する必要のない余分な 100 件のトランザクションを行うよりも、時間を有効活用できる方がたくさんあります。寄付金を自動操縦して年末にのみ換算を行ったとしても、依然として物事が複雑になりすぎています(税金の負担が生じることは言うまでもありません)。時間を節約して、このようなことはしないでください。バックドアを通じて Roth IRA に寄付しなければならないほど十分なお金を稼いだ場合、寄付を一括で行うのに十分なお金を稼いだことになります。 Roth IRA を 1 月に、配偶者の IRA を 2 月に実行し、その後の月に 401(k) や 529 などに進みます。

これは非常に一般的なもう 1 つの問題です。非常に一般的であるため、修正方法についての投稿全体が存在します。技術的には、翌年 4 月の納税日までバックドア Roth IRA に寄付することが許可されているため、これはエラーではありません。しかし、避けられるのであればやらないでください。問題は、人々が Backdoor Roth IRA について知り、すでに新年を過ぎていることに気づき、前年の寄付をしたいと考えていることです。あるいは先延ばしにしてしまう。あるいは、最初のステップを実行した後、完了することを忘れてしまいます。そのため、初めてバックドア ロスを実行するときは、より複雑なバージョンを実行する必要があります。 8606 は毎年同じように見える方がずっと簡単です!

技術的には間違いではない 3 番目のエラーです。つまり、変換に期限はないので、違法でも何でもありません。変換ステップは、ルールに違反することなく、今、年末、来年、または 30 年後に実行できます。しかし、それは 8606 をより複雑にしてしまいます。また、転換ステップを待つ時間が長くなるほど、非課税での増加額は減少します。

ここからは、実際にルールを破っているところに踏み込み始めます。 IRS フォーム 8606 (バックドア Roth IRA が報告されるフォーム) の 6 行目では、その課税年度の 12 月 31 日の時点で、従来の IRA、ロールオーバー IRA、SIMPLE IRA、SEP-IRA (ただし、Roth IRA、401(k)、その他の種類の退職金口座は除く) の合計を記載する必要があります。

この数値をゼロにしたいとします。ゼロにします。

では、どうすればゼロにできるのでしょうか?選択肢は 2 つあります。口座が少額の場合は、そのまま換金して税金を支払うのが最善です。手間がほとんどかからないだけでなく、Roth IRA が大きくなります。税金繰延 IRA が多額の場合、おそらくそれに対して税金を支払いたくないでしょう。したがって、雇用主の 401(k) または 403(b)、またはあなた自身の個人の 401(k) にそれをロールオーバーする必要があります。 401(k) をお持ちでない場合は、オンラインでいくつかのアンケートを実施し、雇用主識別番号を取得し (オンラインで無料で 2 分かかります)、個人 401(k) を開き、そこに税金繰延 IRA をロールして、バックドア Roth IRA を開始します。

個人 401(k) を開くために必要な最低自営業収入はありません。実際には収入がある必要さえないと思いますが、私はあなたの「ビジネス」のために少なくとも10ドルの利益を得るように努めると思います。技術的には、寄付と変換を行う前にこのステップを実行する必要はありません。同じ IRA に寄付を入れない限り、年末まで行う必要があります。でも、先延ばしにしないでください。締め切りは 12 月 31 日で、投資会社では年末の最終週は非常に忙しくなります。

私は以前ヴァンガードで401(k)を個人所有していました。当時は2つの問題がありました。彼らはIRAロールオーバーを許可せず、わずかに高価なインベスタークラス株式を使用しました。その後、それらの両方を変更しました。彼らは現在、IRA ロールオーバーを受け入れ、より安価な Admiral Class Share を使用しています。 i401(k) をどこで開いても、必要な機能が備わっていることを確認してください。特に、Backdoor Roth IRA プロセスを容易にするために従来の IRA または SEP-IRA を組み込む必要がある場合はそうです。

Roth IRA のプロセス中に、自分で税金を準備する人や援助を受ける人の両方を含む一部の人々は、税金に Form 8606 を含めません。これは違法であるだけでなく、多くの税金を支払うことになる可能性があります。良いニュースは?過去 3 年間に遡って 1040X を提出できます。今回は 8606 を含めて修正します。

SEP-IRA または SIMPLE IRA を副業や練習に使用するメリットについて説明するリソースはたくさんあります。そのアドバイスはおそらく 2010 年以前には問題ありませんでした。高所得者以外でも大丈夫です。しかし、日割りルールがあるため、それはあなたにとっては問題ありません。

個人の 401(k) は事務手続きが少し増えますが、悪くありません。 SEP-IRAとは異なり、暦年の終わりまでに開設する必要がありますが、それは言いすぎでしょうか?つまり、暦年の終わりまでに寄付をする必要はなく、ただ開設するだけで十分です。 SIMPLE IRA よりも拠出限度額が高く、SEP-IRA よりも少ない収入で最大限の拠出額を得ることができます。何が気に入らないのか?何もありません。

多くの人々とそのアドバイザーは、ステップ ドクトリンについて心配しています。これは、個々の手順がすべて合法であっても、すべての部分の合計が違法であれば、その取引は違法であるという IRS の原則です。人々は、IRSがこの原則をバックドア・ロスIRAに適用するのではないかと懸念しています。過去8年間、誰一人として適用しなかったにもかかわらず、毎年何万人、何十万人がバックドア・ロスIRAを行い、寄付や換金の日付をIRSに報告せず、この国で最も著名な経済出版物がそれについて書いています。見当違いのアドバイザーらは「リスクが高すぎる」と語った。彼らは、Rothに変換するためだけに実際には控除対象外の従来のIRAに寄付していないとIRSに主張できるように、拠出と変換のステップの間で数か月、場合によっては数年待つことを推奨しました。そしてどういうわけか翌年も同じことをしました。休憩を与えてください。私は事実上、この点に関して IRS に監査を受けることを敢えてしました。サイコロはありません。いずれにせよ、2018 年に議会は私が正しかったことを明らかにしたので、これを私の勝利のラップと考えてください。

明確にしておきますが、投稿からコンバージョンまでの間に一定の期間待つ必要はありません。次の日は大丈夫です。

わかってる、わかってる。どちらにも Roth という単語が入っています。それらは同じものに違いありません。 Backdoor Roth IRA には変換ステップも含まれているため、人々が混乱するのも不思議ではないと思います。しかし、重要な違いがあります。バックドア Roth IRA プロセスで変換を行う場合、税金はかかりません。 Roth への変換では、ほとんどの場合、何らかの税金コストが発生します。バックドア Roth IRA は簡単です。 Roth 変換を行うかどうかを決定するには、多数の競合する要因を比較検討し、多くの場合、未知の将来についての仮定を立てる必要があります。この 2 つを混同しないでください。

ややこしい話が出てきましたが、もう一つご紹介します。バックドア Roth IRA は Roth 401(k) の貢献と同じではありません。 Roth 401(k) の拠出では、税金繰り延べと非課税のどちらが良いかを決定しようとしています。それは難しい決断になるかもしれません。 Backdoor Roth IRA では、課税対象か非課税かを選択することになります。それは難しいことではありません。それは当然のことです。ただやってみましょう。

個人の退職手配。つまり、1 つは自分用、もう 1 つは配偶者用ということになります。各 $6,000 (50 名以上の場合は $7,000) [2021] 。つまり、皆さんは毎年自分の 8606 を記入することになります。つまり、雇用主が SIMPLE IRA を使用しているため、どちらかがバックドア Roth IRA を実行できない場合、または削除できない巨大な SEP-IRA がある場合 (オンライン調査は非常に困難です)、配偶者はバックドア Roth IRA を実行できるということです。あなたに配偶者を「養う」のに十分な収入がある限り、配偶者に収入がある必要さえありません。

フォーム 8606 の 2 行目では、根拠を尋ねています。

基礎とはすでに課税されたお金なので、換算すれば税金コストはかかりません。この行の指示には次のように書かれています。

通常、今年が Form 8606 の提出が必要な最初の年である場合は、「-0-」と入力します。それ以外の場合は、合計基準チャートを使用して、2 行目に入力する金額を見つけます。ただし、次のいずれかの理由で基準が変更された場合は、-0- より大きい金額を入力するか (フォーム 8606 を提出する必要がある最初の年であっても)、チャートから金額を増減する必要がある場合があります。

この行は、フォーム 8606 の他の行よりも人々を混乱させます。ここにヒントがあります。 $0を入力してください。おそらくほとんどの場合はこれが正しいでしょうし、私が推奨する方法でバックドア Roth IRA を実行している場合 (つまり、暦年中の貢献とコンバージョンの両方のステップ) には確かに正しいです。

3行目のところにある小さな箱が見えますか?フォームの大部分をスキップするというもの (これは 8606 にはありませんでした) ですか?これは、暦年中にロス変換を行わなかった人にのみ適用されます。私が言った方法でバックドア Roth IRA を行った場合 (暦年中の寄付とコンバージョン)、これらの行をスキップすることはできません。それは、その課税年度中に Roth IRA 変換を行ったためです。それらのラインはそれほど悪くありません。指示に従ってください。

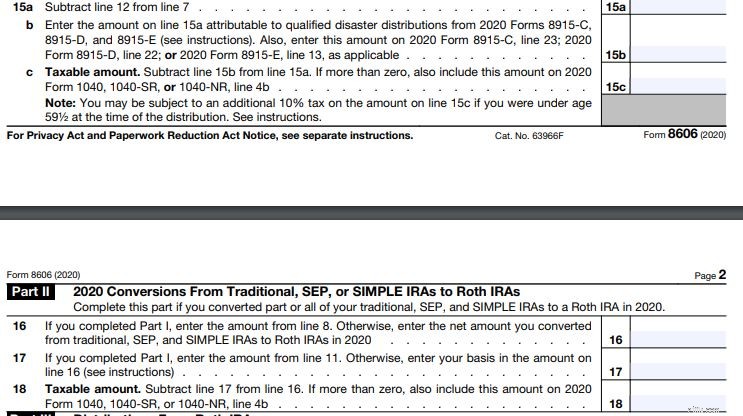

数学の時間。 Form 8606 の 10 行目をご覧ください。それはあなたに数学をさせます。わかりますか?

通常、9 行目は $6,000 になります。 5行目も同様です。少なくとも私が言う方法でバックドア・ロスIRAを行っている場合(暦年中の寄付とコンバージョン) $6,000/$6,000 =1。何らかの理由で、多くの人は$6,000/$6,000 =0と考えています。税金を払いすぎたいですか? 10 行目に 0 を入れます。

非常に多くの人を驚かせるもう 1 つの事柄があるので、それについて記事全体を書きました。これらの人々は貢献を行い、少ししてから変換ステップを実行します。たとえ拠出直後に変換を行い、資金が従来の IRA のままマネー マーケット ファンドに残されるなど、物事を非常にシンプルに保ったとしても、[2021 年]$6,000 を少し超える可能性があります。 変換するときは、従来の IRA で行われます。

したがって、2 つのうちのいずれかが起こります。

<オル>自分で税金を準備する場合でも、誰かにお金を払って準備してもらう場合でも、提出する前に Form 8606 を確認する必要があります。実際、Turbotax を使用して 8606 に記入するのは、手動で記入するよりも複雑です (したがって、Turbotax を使用する場合は、Harry Sit の優れたチュートリアルを参照してください)。いずれにせよ、自分の仕事を確認する必要があります。それで、何をチェックしますか? 15c 行目と 18 行目を確認します。これらの行には $0 が表示されているはずです ($6,000 ではありません)。私が推奨する方法で Backdoor Roth IRA を実行していない場合 (暦年内に寄付とコンバージョンが急速に続く)、これらのラインのいずれかに別の何かがあるかもしれませんが、$6,000 よりもはるかに $0 に近づくはずです。

6,000 ドルをお持ちの場合[2021] どちらの場合でも、同じお金に対して二重に税金を支払うことになり、数千ドルを無駄にすることになります。あなたの配偶者も必ずチェックしてください。

その投稿は予想よりも長くなってしまいましたが、まだ Backdoor Roth IRA プロセスに慣れ始めている人にとって役立つことを願っています。心配しないでください。正しく行えば、来年は前年のフォームをコピーするだけです。これらの間違いを犯した場合は、次の方法で間違いを修正してください。

独自の資金計画を立てる必要がありますか?ファイナンシャルアドバイザーの解雇コースをチェックしてください!これは、経済的自由への道を自分で切り開くためのステップバイステップのガイドです。さらに良いことに、出席者、研修医、医学生向けに個別のトラックが用意されています。今すぐリスクなしで試してみてください!

どう思いますか?バックドア Roth IRA を台無しにする他の方法は何ですか?

[この更新された投稿はもともと 2018 年に公開されました。]