あなたの中小企業が第 199A 条控除の対象となる場合、財務生活はさらにはるかに複雑になります。ごめんなさい。それであなたの気分が少しでも良くなるなら、私も同じ立場です。

2018 年 1 月に大規模な事業税減税が実施されました。もちろん、IRS がそれに関するすべての規制を実際に公布したのは 2019 年 1 月でした。そのため、私たち全員がそれが実際にどのような影響を与えるかについて 1 年以上推測していました。現在および将来の税金を大幅に削減できる変更を急いで行う時期が来ていることがわかりました。

法人所得税の税率は大幅に引き下げられた。他のビジネス構造 (S Corp、パートナーシップ、個人事業主) の競争力を維持するために、これらのタイプの「パススルー ビジネス」に対して新たな控除が追加されました。これは、セクション 199A または適格事業所得 (QBI) 控除です。控除額は基本的に、適格事業所得と REIT および上場組合の所得の 20% です。したがって、企業に 50 万ドルの適格事業収入がある場合、10 万ドルの控除となります。私の場合、限界税率は 42% なので、10 万ドルの控除で 42,000 ドルが手元に戻ってくることになります。これは明らかに大幅な減税です。これは、パートナーシップ 401(k) と確定給付型プラン (わずか 31,000 ドルの減税) を最大限に活用することで得られる金額よりも大きいです。これは非常に巨額の税額控除であるため、その資格を得るには積極的に腰をかがめて、できるだけ大きな額を控除する必要があります。

ご存じないかもしれませんが、議会と IRS は、経済的に成功した医師や、このブログの対象読者のような高収入の専門家を嫌っているようです。他の中小企業と比較してこの控除の対象から除外された理由について私が持つ唯一の説明です。したがって、ビジネスを所有する多くの専門家は、自分のビジネスがこの控除の対象となる資格がまったくないことに気づくでしょう。もしそうなら、あなたの経済生活はこれ以上複雑にはならなかったという事実を受け入れてください。自分がこのカテゴリに該当することがわかっている場合 (特定のサービス業からの事業収入のみで、課税所得が 207,500 ドル (既婚で 415,000 ドル) を超える場合は、この投稿の残りの部分を無視してかまいません。事業収入がない人も、この投稿の残りの部分を無視できます。

残りの皆さんは、お好みの飲み物を手に取り、座って、これから自分の経済生活がどのように変化していくのかを頭の中に思い浮かべる準備をしてください。

この推論の基本から始めましょう。

<オル>あなたが制限を超えていて、不動産業に従事しておらず、従業員(S Corp の従業員/オーナーとしてのあなた自身を含む)がいない場合は、おそらく実際の QBI 控除はありません。長い時間がかかりましたが、この計算方法に関する IRS の規則、指示、出版物がついに発表され、税務ソフトウェアに組み込まれました。このトピックに関する最も重要な出版物は、IRS Publication 535 Chapter 12 です。Turbotax を使用している人にとって、これを理解する方法は、正しく構成された K-1 をプログラムに入力することです。 K-1 が「199A の収入」と「199A の賃金」を正しく記録しないと、お金をテーブルの上に置き忘れることになります。

IRS による適格事業所得 (QBI) の解釈については、Pub 535 の 51 ページを参照してください。最も重要な部分をここに再掲します。

適格な事業収入を決定します。

QBI には、米国内のあらゆる取引やビジネスからの収入、利得、控除、損失の項目が含まれます。これには

からの収入が含まれますこれには、以下を含むがこれらに限定されない、貿易またはビジネスに起因するその他の控除も含まれます。

QBI には次のものが含まれていません:

ここで理解すべき重要な点がいくつかあります。

まず、利益だけが重要です。給与、健康保険料、退職金口座への拠出金など、すべての事業控除を差し引く必要があります。

第二に、利息は考慮されません。したがって、事業に残して投資したお金からの収入はカウントされません。

第三に、保証された支払いはカウントされません。これは私を含む多くの医師とのパートナーシップに当てはまります。基本的に、パートナーシップのパートナーへの支払いはすべて保証された支払いです。多くの場合、パートナーシップの構造とその契約を変更することで変更できます。私たちの場合、それはできないことがわかりました。

IRS Publication 535 もこれを明確にしています。

特定のサービス業または事業が適格取引または事業から除外される

特定のサービス業または事業は、納税者の課税所得が基準を超える場合、通常、適格貿易または事業所得の定義から除外されます。したがって、QBI 控除を計算する際には、指定された貿易またはビジネスからの適格資産の QBI、W-2 賃金、UBIA は考慮されません。

例外 1:QBI 控除前の課税所得が 157,500 ドル (夫婦で共同申告する場合は 315,000 ドル) を超えない場合、指定されたサービス貿易または事業は適格貿易または事業であるため、QBI 控除の対象となる収入を生み出す可能性があります。

例外 2:QBI 控除前の課税所得が 157,500 ドルを超え、207,500 ドル(夫婦で共同申告する場合は 315,000 ドルと 415,000 ドル)未満の場合、指定されたサービス貿易または事業の該当する割合が適格貿易または事業として扱われます。

次に、指定されたサービス ビジネスの名前をいくつか指定します。

したがって、明らかに、医師、歯科医、弁護士、そして基本的に私の対象者全体の主なビジネスは特別に除外されます。唯一の例外は、課税所得が制限を下回る場合です。ただし、これはすべて個人の課税所得に関するものであり、ビジネス自体に関するものではありません。これはちょっと奇妙です。つまり、パートナーシップに参加し、それぞれ20万ドルを稼いでいる医師が2人いて、そのうちの1人が放射線科医と結婚し、もう1人が専業主婦の配偶者と結婚している場合、専業主婦の配偶者と結婚している1人はこの控除を受けられ、もう1人は控除を受けられません。不公平に思えますが、法律はそのように書かれています。先ほども言いましたが、議会と IRS は経済的に成功した医師を嫌います。

良いニュースは、多くの医師が資格のある副業を持っているということです。 White Coat Investor, LLC は確かにこの控除の対象となります。 「主な資産は従業員の 1 人の評判やスキルである」ため、そうではないと思うかもしれませんが、最低限のルール 1 を見ると、WCI の収入の 10% 未満がイベント出演によるものであるため (ほとんどは広告と商品の販売です)、それでも条件を満たすことがわかります。

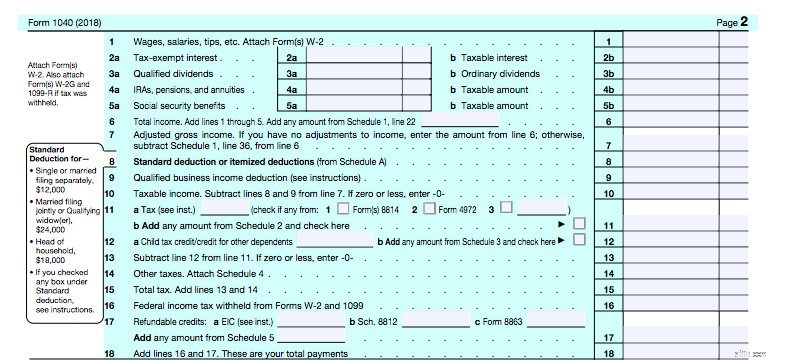

この控除は、1,040 のラインの下(ライン 7-AGI になりました)の控除であり、項目別控除と標準化控除と同時に計算されます。ご覧のとおり、1040 の 2 ページ目の 9 行目に接続されています。

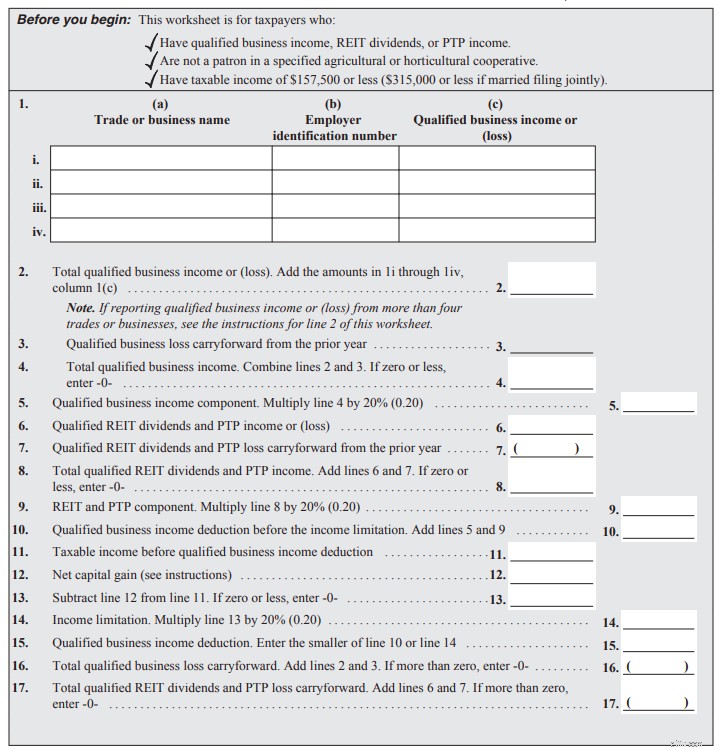

では、9 行目はどこから来たのでしょうか? 9 行目の 1040 命令を見てください。すべては命令の 34 ページから始まります。簡略化されたワークシートは 37 ページにあります (その手順は 35 ページにあります)。これは所得が段階的廃止の制限を下回っている人が対象です。次のようになります:

QBI は 2 に進み、5 行目で 20% が乗算されます。REIT の配当は 6 に進み、9 行目で 20% が乗算されます。10 行目でこれらを合計します。11 ~ 14 行目で、控除額が課税所得からキャピタルゲインと配当を差し引いた額の 20% 以上であることを確認し、控除額が 15 行目であることを確認してください。それを 1040 の 9 行目に入力します。大したことはありません。もちろん、その非常に簡単なワークシートを使って計算することはできません。これは出版物 535 の 55 ページで使用する必要があります。興味を引くために、この 2 ページのフォームには 4 つのスケジュールも含まれており、これらのスケジュールにも記入する必要がある場合があります。

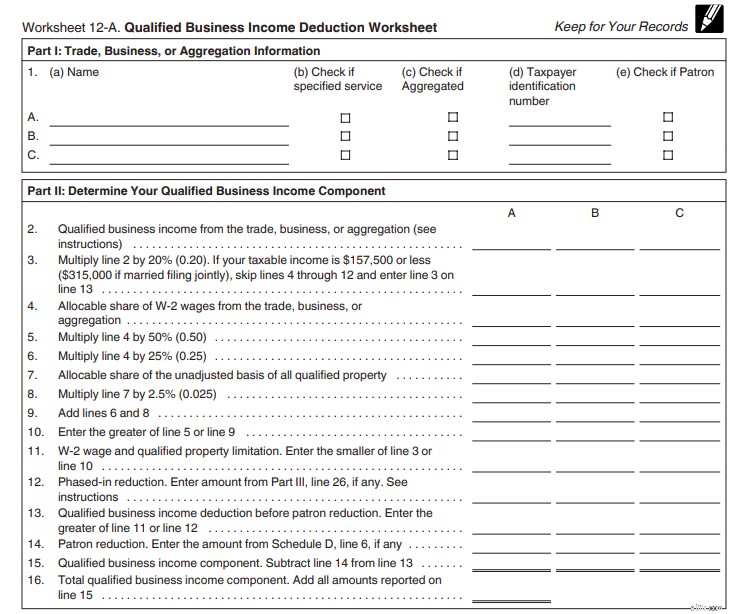

ここではパート I と II を示します。

パート 1 にビジネスをリストします。QBI は 2 行目にあります。3 行目でそれに 20% を掛けます。4 ~ 11 行目では、給与の 50% (または給与の 25% + ベースの 2.5%) ルールを適用します。スケジュール A は行 12 に接続されます。行 14 はスケジュール D が接続される場所です。行 16 は QBI コンポーネントの合計です。次に、パート III を見てみましょう。

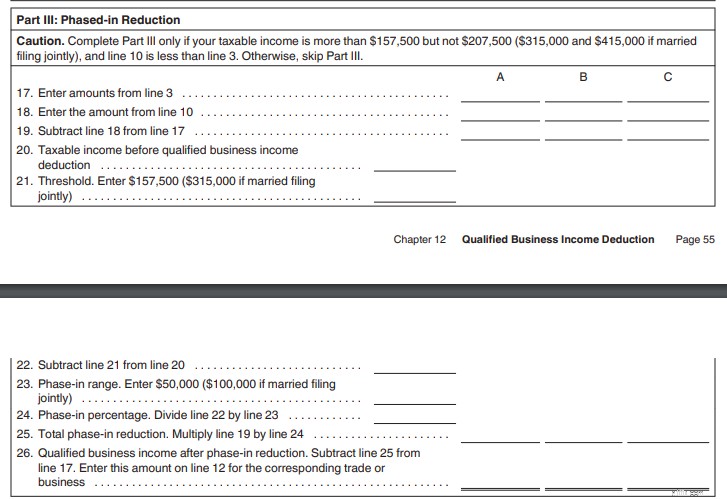

このセクションに記入する必要があるのは、あなたの課税所得が段階的廃止の範囲内(2018年の独身者が157,500ドルから205,000ドル、既婚者が315,000ドルから415,000ドル)である場合のみです。ここでフェーズアウトが計算されます。次に、セクション 4 に進み、REIT または上場パートナーシップの収入を追加します。

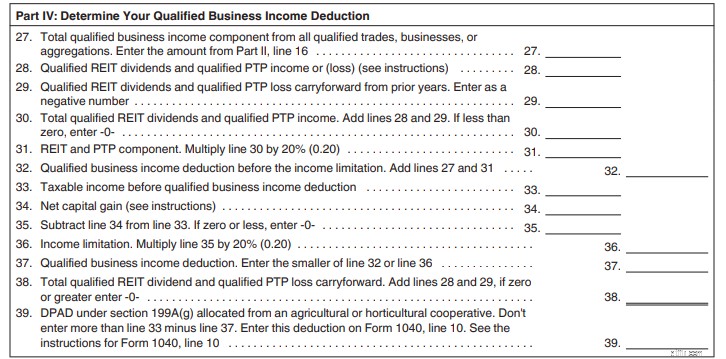

27 行目は QBI コンポーネントです。 28 ~ 31 行目は REIT と PTP の収入です。 32 でそれらを合計します。33 ~ 36 行目で、課税所得から LTCG/配当を差し引いた額が 20% 以上であることを確認してください。演繹は 37 行目にあり、1040 の 9 行目に続きます。これまで見た中で最悪のワークシートではありません。不動産固定資産税を自分で直接納税するよりもずっと簡単です。 K-1 が正しければ、Turbotax はこれを簡単に処理します。

さて、この投稿はすでに 2000 文字を超えていますが、まだこの投稿の要点、つまり控除の対象となる人が退職金口座をどうすべきかまでは到達していません。退職口座への雇用主の拠出金が特に QBI から除外されているという事実(収入ではなく経費である)は、課税所得がこの控除の対象となる水準まで引き下げられない限り、税金繰延退職口座への拠出金の価値が以前よりもはるかに低くなっているということを意味します。その文をもう一度読んでください。これがこの投稿の要点です。

さて、この事実があなたにどのような影響を与えるかについて話しましょう。

退職金口座の拠出金を使用する最初の方法は、課税所得を下げることです。たとえば、既婚の自営業医師 2 人が 43 万ドルの課税所得を持っているが、個人 401(k) や確定給付金/キャッシュ バランス プランなどの税金繰り延べ退職金口座に 13 万ドルを拠出するオプションがある場合、そうすべきです。そうすることで、課税所得は 199A 控除の対象にならない 43 万ドルから、控除の対象となる 30 万ドルまで下がります。当然のことながら、退職金口座への雇用主の拠出額は、控除が行われる前に QBI から差し引かれますが、どの控除も控除に勝るものはありません。

個人事業主またはパートナーシップ(またはそのいずれかとして申告したLLC)は、事業401(k)への「従業員拠出金」を税繰延拠出金ではなくRoth拠出金とすることで、QBI控除を増額できる場合があります。これは、この控除が従業員と雇用主の拠出金が一緒にまとめられている Form 1040 Schedule 1 Line 28 で行われるためです。この行は QBI から減算されるため、その行の数値が小さいほど QBI が多くなり、控除額も大きくなります。

退職金口座への従業員拠出金は W-2 に表示され、雇用主拠出金は 1120S (法人申告) に表示されるため、これは S コーポレーション (または S コーポレーションとして申告した LLC) には関係ありません。また、従業員の拠出金は Roth (非課税)、税繰延、または税引後 (引き出し時に収益が全額課税されるため Roth とは異なります) のいずれかである一方、雇用主の拠出金は常に税繰延であることにも留意してください。

したがって、実際には、あなたのビジネスが QBI 控除の対象となる場合、退職金口座への税繰延拠出金 (S Corp の税繰延従業員拠出金を除く) は、QBI 控除が減額されるため、以前ほど価値がありません。基本的には以前と同じ 80% の性能を維持しています。それらはまだ良いですが、それほど良くはありません。それほど良くないので、作るべきではない可能性があります。

稼ぎ頭の時期にあるほとんどの高所得専門家にとって、税金の繰り延べ退職金を受け取るのは簡単なことだ。彼らは、貯蓄した資金よりも低い限界税率で退職後の貯蓄を取り出せる可能性がはるかに高い。そうならないためには、特殊な状況(超貯蓄者であること、年金を受給していること、多額の家賃収入があることなど)が必要である。これがうまくいかないためには、退職後の副収入が大量にあるか、まったく巨大な IRA が必要です。たとえうまくいかなかったとしても、退職後に多額のお金があるので、それでも勝ちます。それは古い「経済的効用」の議論です。退職後の収入がほとんどなくなってしまった場合、税金繰延口座に拠出するのは正しい選択でした。退職後に多額の収入を得られるのであれば、生涯にわたって支払うことになる追加の税金は、あなたの人生に影響を与えることはありません。

私のケースを見て、なぜあなたが税金繰り延べ退職金をもう払いたくないのかを説明しましょう。ケイティと私は連邦税の 37% の階層に属しており、以前は 39.6% の階層に属していました。 2017 年に WCI 個人 401(k) に寄付したとき、寄付金の 39.6% を税金で節約できました。ただし、2018 年の同じ拠出金は、37% * 80% =29.6% の控除の価値しかありません。 37% で拠出して 37% で資金を引き出すのは大したことではありませんが、29.6% で拠出して、最高限界税率が上がった場合に 37%、40%、または 45% で資金を引き出すのは本当にひどいことになります。実際、29.6% で資金を投入し、32% で引き出すのはちょっと臭いでしょう。 2019 年の 32% ブラケットは、課税所得が 321,450 ドルから始まります。もし今日退職したとしても、課税対象となる退職所得はそれほど多くありませんが、私たちは今日退職するつもりはありません。このWCI事業をさらに10年間続けて大成功を収め続け、毎年多額のお金を節約し続ければ、退職後にそれだけの課税所得を得ることは十分に可能です。明らかに、方程式には多くの変数があります:

それでは、税金を繰り延べて拠出するのはもはや得策ではないと判断した場合(それが私たちにとって正しいかどうかはわかりませんが)、どうすべきでしょうか?退職金口座の使用をやめて、代わりに課税対象に投資することもできます。しかし、より良い選択肢があります。それは Mega Backdoor Roth IRA です。 Mega Backdoor Roth IRA に詳しくない方のために説明すると、いくつかのバリエーションがありますが、その背後にある基本的な考え方は、税金を繰り延べた雇用主の拠出金を支払う代わりに、税引後の (Roth ではなく) 従業員の拠出金を 401(k) に支払うというものです。次に、それらを Roth 401(k) または Roth IRA に変換します。控除が受けられないため、変換に税金はかかりません。

これを実現するには、401(k) で次の 2 つのことを許可する必要があります。

<オル>Vanguard、Fidelity、eTrade などの既製の個別 401(k) のほとんどを含むほとんどのプランでは、これらの両方の発生を許可していません。したがって、これを実行したい場合は、カスタマイズされた 401(k) が必要です。私が知る限り、Mega Backdoor Roth オプションを備えた最も安価な個別の 401(k) は、My Solo 401k で見つけることができます。しかし、私は二人の非常に賢い人に、別のサードパーティの管理者とアドバイザーに数千ドルを支払った場合と比べて、それほど多くのサポートは得られないと指摘しました。彼らが Mega Backdoor Roth IRA が何であるかを実際に理解しており、それを日常的に組み込んでいるという事実が気に入っています。初年度のみ 795 ドル、その後は毎年 125 ドルかかるという事実も気に入っています (そのために 5500EZ も払ってくれます)。私は彼らと経済的な関係はありませんが、好意的に思っていますこの道を行くことになったら、それらを使用するつもりです。

いずれにせよ、このすべての重要な点は、このオプションがある場合は、税金繰延拠出ではなく従業員の税引後拠出として 37,000 ドルを拠出して、それを Roth IRA に変換するだけであるということです。この拠出金は雇用主ではなく従業員の拠出金であるため、雇用主の経費ではないため、QBI が減額されず、QBI 控除が増加します。

同様の理由により、確定給付型給付金/キャッシュバランスプラン (DBP) を使用することはもはや意味がなくなる可能性があります。これらの拠出金は、401(k) に対する雇用主の税金繰延拠出金と同様に、QBI を削減します。さらに、DBP は一般に、コストの高さや関連するその他の手間を考慮すると、401(k) よりも魅力的ではありません。ケイティと私は今年、WCI, LLC のために個人 DBP を開始することを検討していましたが、上記の理由により確かに一時停止することになりました。

これは、S Corp にとってはさらにバランスをとるための行為です。S Corp は、控除が給与の 50% ルールによって制限されないように、十分な給与が支払われる必要があります。しかし、給与にはすべて給与税がかかります。また、401(k) を最大化するには一定の収入が必要ですが、その額は従業員拠出よりも雇用主拠出の方がはるかに高額です。つまり、5 万 6,000 ドルの給与に対して、税引き後 1 万 9,000 ドルと税引き後 3 万 7,000 ドルを合わせた 5 万 6,000 ドルの 401(k) 拠出金を最大額まで受け取ることができます。

私はケイティに、もしこのメガ・バックドア・ロス路線に進むなら、彼女の給料を5万6千ドルに削減すべきだと言いました。給与の 50% ルールを回避するには私の収入を増やす必要がありますが、そうすれば 132,900 ドル – 56,000 ドル * 12.4% =9,536 ドルの社会保障税を節約できます (もちろん半分は控除可能です)。当然のことながら、IRS に対して妥当であると正当化できる給与を支払っていることも確認する必要があります。設定が低すぎると釘付けになります。ここには可動部分がたくさんあります。昨年計算したとき、私たちの給与は、給与と QBI の合計の 28.6% であることが合理的であると判断しました。これにより、401(k) を最大限に活用し (実際には必要な額をはるかに上回りました)、メディケア税を最小限に抑え、199A 控除を最大限に活用することができました。特に他の従業員がいる場合や、私たちよりも収入が少ない場合は、この数字が大きく異なる可能性があることに注意してください。

REIT 収入もこの控除の対象となります。私が投資している不動産ファンドの 1 つは、まさにこの理由から、2018 年にその構造を REIT に変更しました。 REIT投資信託からのREIT収入もこの控除の対象となります。おそらく、古典的に非常に税金効率の悪い REITS を税金で保護された口座から課税口座に移動することを正当化するのに十分ではありませんが、いずれにしてもそこに保有していた場合、税引き後の利益が少し増加するでしょう。

この投稿は多くの人に退職後の計画について大きな不安を与えたと思います。以下は、不安を感じる必要はなく、これまで行ってきた税金の繰り延べ寄付を続けるべき人々のリストです。

<オル>他の全員は、おそらく税務専門家の支援を得て、数字を計算する必要があるでしょう。まだ混乱していますか? Kitces.com で、このトピックに関する Jeff Levine の投稿をお試しください。彼は、私の言葉よりも概念を説明するのに役立つ素晴らしいグラフィックをたくさん作成してくれました。

あなたのビジネスに税理士が必要ですか?弊社が推奨する税務専門家に連絡して、税金を下げるための戦略を立ててください。

どう思いますか? 199A 控除を受けられますか?その結果、退職金口座に何らかの変更を加える予定はありますか?何をする予定ですか?