あなたの所得にどのように課税されるか、また税区分がどのように機能するかを理解することは、税務計画を立てるのに役立ち、より多くの情報に基づいて税務政策について合理的に議論することができます。インフレが正常範囲に戻った今、新しい税金区分を見て、新年に向けてどのように最善の計画を立てられるかを見てみましょう。

2025 年が過ぎ去り、新しい年が始まるにあたって知っておくべきことは次のとおりです。

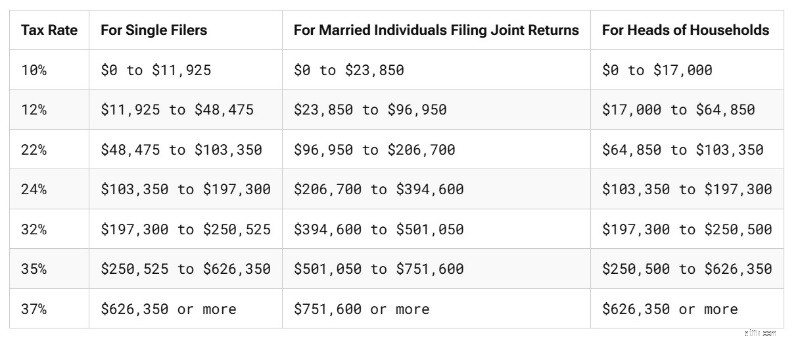

文脈のために、IRS および税務財団を通じて、2026 年 4 月に支払われる予定の税金についての 2025 年の税区分を以下に示します。

IRS を通じて、2027 年 4 月に期限が切れる 2026 課税年度の税区分がどのように変更されるかを次に示します。

2025 年に One Big Beautiful Bill Act によって規定された年央調整後であっても、2026 年の標準控除額も引き上げられました。2025 年の OBBBA 前の標準控除額は次のとおりです。

OBBBA が通過した後の 2025 年の状況は次のとおりです。

2026 年の標準控除額は次のとおりです (2027 年 4 月に適用されます)。

2022年から2023年にかけて、インフレのおかげで基礎控除が大幅に増加しました。ただし、過去 3 年間の増加は、2026 年の退職拠出限度額の増加と同様に、より緩やかなものでした。

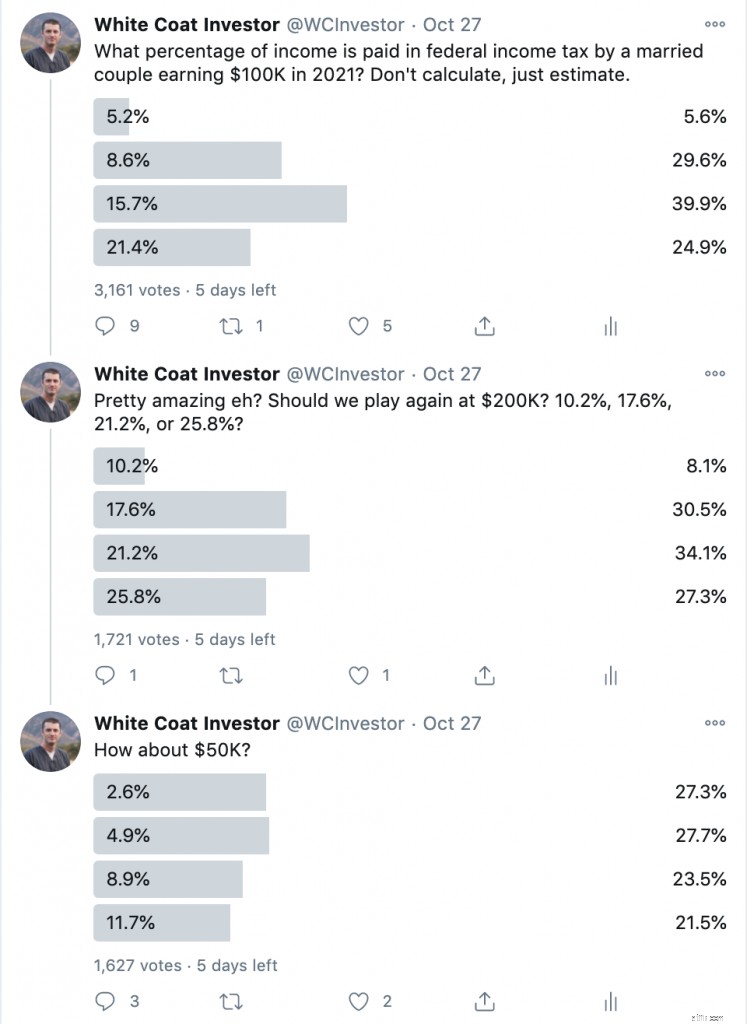

私がここ数年で気づいた最も興味深い現象の 1 つは、ほとんどの人が税金の仕組みを実際には理解しておらず、日常的に自分が支払う税金の額を過大評価しているということです。たとえば、私は数年前に税金区分について議論する Twitter アンケートをいくつか実施しました。ご覧ください:

これらは意見を求める質問ではないことに注意してください。

これらの質問には実際には簡単に計算できる正解があり、率直に言って、答えが互いにどれだけ離れているかを考慮すると、かなり簡単に推定できます。 「中国はベトナム、スイス、キューバ、トンガのどれに近いですか?」と尋ねるようなものです。しかし、正解した人はわずか 27% ~ 30% でした。全くのランダムな確率により、25% が正解する可能性があります。しかし、さらに興味深いのは、回答者の 61% ~ 73% が税負担を過大評価していることです。

人々がこれらの質問に正しく答えられないのには、いくつかの理由があります。その理由が分かった気がします。

限界税率と実効税率の違いがわからない場合は、読み続けてください。限界税率、または税区分は、次に稼いだお金に課税される税率であることに注意してください。実効税率は、支払った税総額を総所得で割ったものです。実効税率は常に限界税率よりも低くなります。おそらく、これは、質問に対する正しい答えを見つける方法を示すことで最もよく分かります。

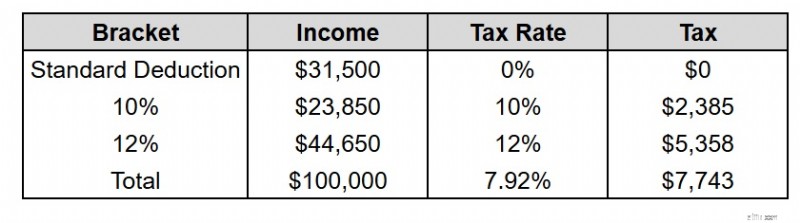

夫婦が 2025 年に 100,000 ドル(2026 年 4 月に支払う税金)を稼ぎ、標準控除以外に控除を受けない場合、連邦所得税はいくらになりますか?

まず、標準控除である 31,500 ドルが差し引かれます。残りは 68,500 ドルになります。最初の 23,850 ドルには 10% の税金がかかり、2,385 ドルの税金が発生します。つまり、68,500 ドル – 23,850 ドル =44,650 ドルが残ります。この 44,650 ドルはすべて 12% の税率に該当するため、すべて 12% で課税されます。 44,650 ドル x 12% =5,358 ドル。 2,385 ドル + 5,358 ドル =7,743 ドル。 7,743 ドル/100,000 ドル =7.74%。

ここで重要な点が 2 つあります。 1 つ目は、0% 括弧があることです。収入の一部にはまったく税金がかかりません。それが基準控除額なのかもしれません。項目別の控除となる場合があります。場合によっては限度額を超える減額が発生する場合もあります。何でも。しかし、控除を受けるものには一切税金がかかりません。 「0%枠」に入っています。 Twitter 上の一部の批評家は、その他の考えられる控除をすべて列挙し始めました。しかし、それらはすべて、支払うべき税金を減らすことになるでしょう。これは本質的に、その所得に対して支払われる税金の最大値であり、最小値ではありません。したがって、この状況で私が可能な限り最大の税金を使用したにもかかわらず、ほとんどの人は依然として支払うべき税金を過大評価していました。

ここで重要な点が 2 つあります。 1 つ目は、0% 括弧があることです。収入の一部にはまったく税金がかかりません。それが基準控除額なのかもしれません。項目別の控除となる場合があります。場合によっては限度額を超える減額が発生する場合もあります。何でも。しかし、控除を受けるものには一切税金がかかりません。 「0%枠」に入っています。 Twitter 上の一部の批評家は、その他の考えられる控除をすべて列挙し始めました。しかし、それらはすべて、支払うべき税金を減らすことになるでしょう。これは本質的に、その所得に対して支払われる税金の最大値であり、最小値ではありません。したがって、この状況で私が可能な限り最大の税金を使用したにもかかわらず、ほとんどの人は依然として支払うべき税金を過大評価していました。

2 つ目は、単純に 12% の枠に入っているからといって 12% の税金を支払うわけではないということです。その括弧内のお金に対してのみ税金を支払います。括弧内を埋めていきます。そうでなければ、7,743 ドルではなく 12,000 ドルの税金を支払うことになります。 10 万ドルを稼いでいる人が 12% のグループに属していることがわかっている場合、質問の答えは 12% 未満でなければならないことがわかるはずです。それより大きな数字を推測する理由はまったくありません。

詳細についてはこちらをご覧ください:

少なくとも一度は自分で税金を支払うべきです – これが私のやり方です

投資への課税方法

ほとんどの人は従業員です。彼らは実際に支払うべき税金を計算したり、事業主のように四半期ごとに IRS に納税額を送ったりしません。それは彼らが受け取る前に雇用主によって給料から差し引かれるだけです。新しい源泉徴収表は古いものよりも正確ですが、ほとんどの従業員は依然として実際に支払うべき金額より多くの源泉徴収を行っています。だからこそ、毎年春に巨額の税金が還付されるのです。これも私が興味深いと思う現象です。政府に無利子でお金を貸し付けることに人々がいかに奇妙に満足しているかということです。しかし、それが人々が実際よりもはるかに多くの税金を払っていると考えているという考えに寄与していると思います。

私たちが支払っているすべての税金の違いを知らない人もたくさんいます。誤解しないでください。税金はたくさんあります。州税と地方所得税があります。給与税には、社会保障税、メディケア税、2 種類の患者保護・医療費負担法 (PPACA) 税のうちの 1 つ、および失業税などがあります。売上税、固定資産税、ガソリン税、相続税、相続税があります。人々がそれらを区別できないのも不思議ではないと思います。これらのいくつかは給与からも天引きされます (州および地方の所得税、および社会保障税、メディケア税、および 2 つの PPACA 税のうちの 1 つなどの給与税)。実際、これらの給与税(およびその他の PPACA 税)の一部は連邦所得税申告書に記載されており、状況はさらに混乱しています。

ほとんどの人は、所得 10 万ドルの 7.74% を大幅に超える税金を払っていますが、連邦所得税は払っていません。連邦所得税は非常に累進的です (44% の人は連邦所得税をまったく支払っていませんが、他の人は 37% もの高い限界税率を持っています)。ただし、累進性のない税金もあります。ユタ州の私の州所得税は、少なくとも控除を乗り越えれば一律の税金です。メディケア税は一律税で、すべての賃金収入に対して 2.9%、半分は雇用主、半分は従業員から徴収されます。社会保障税も一律で、すべての賃金収入に対して 12.4%、半分は雇用主、半分は従業員から負担されます (ただし、2025 年の所得が 176,100 ドル、2026 年の所得が 184,500 ドルまでに限ります)。その後は (少なくとも従業員にとっては) 0% になり、高所得層では逆進税となります。

いずれにしても、連邦税区分が連邦所得税にのみ適用されることを人々は認識していない可能性があります。

詳細についてはこちらをご覧ください:

高所得者の課税所得を下げる 20 の方法

医師に対する 3 つの大きな税金控除

さらに悪いことに、退職金口座への拠出金、生命保険料や健康保険料の一部、さらには裁判所命令の養育費さえも含めて、給料を受け取る前に給料から引かれるすべてのものを税金だと思い込んでいる人もいます。申し訳ありませんが、これらの中には支払うべきものもありますが、それらは税金ではなく、ましてや連邦所得税ではありません。

私たちの税金、特に私たちのほとんどにとって最大の税金である連邦所得税がどのように機能するかを理解することが重要です。それらがどのように機能するかを理解すると、自分の財政をより適切に管理したり、政府や税制の政策について実際に他の人と賢く議論したりするのに役立ちます。

どう思いますか?ほとんどの人が上記の質問に正しく答えることができなかったのはなぜだと思いますか?米国国民にとって税法はなぜこれほど謎に包まれているのでしょうか?

[この更新された投稿はもともと 2020 年に公開されました。]