個人のファイナンスに関心のある医師にとって最も興味深い調査の 1 つは、毎年行われる Medscape の医師の純資産と負債の調査です。この調査が科学的かつ統計的に厳密であるとは保証できませんが、この調査についてはこれがすべてです。

彼らがいつも尋ねる質問の 1 つは、「あなたの純資産はいくらですか?」です。多くの人は医師の給与に焦点を当てていますが、個人の財務においては純資産が最も重要な測定ツールです。純資産とは、「所有しているすべてから借りているすべてを差し引いたもの」です。資産の面では、銀行口座、投資、退職金口座、家、車、事務所、持ち物などを数えます。負債の面では、学生ローン、クレジット カード、自動車ローン、練習用ローン、住宅ローンなどのすべての借金をカウントします。

すべてを合計すると、それがあなたの純資産になります。年に一度自分の純資産を計算し、昨年の状況や財務目標と比較するのが良いと思います。 (パーソナルファイナンスと投資は個人のスポーツであり、お互いではなく、自分自身の目標に向かって戦うものであることを忘れないでください。)

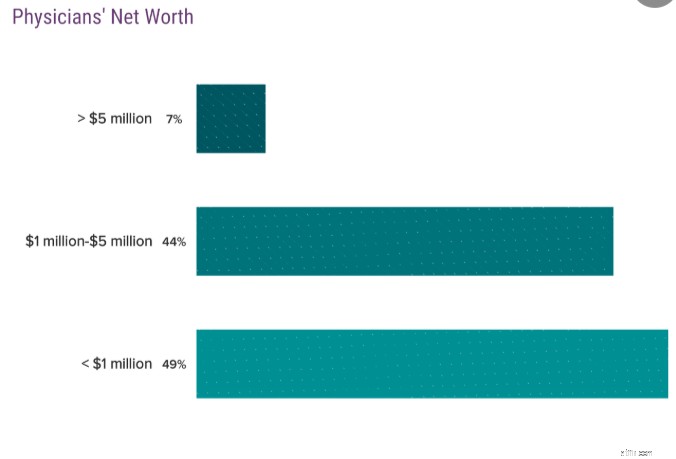

億万長者とは、100万ドルの収入を持つ人のことではなく、100万ドルの純資産を持つ人のことです。違いを知ることが重要です。メッドスケープの調査では、億万長者である医師の数がわかります。見てみましょう:

医師の 51% は億万長者です。それは良いことだと思います。つまり、住民は医師ですが、その中に億万長者がいるとは期待していませんよね?したがって、もちろん、すべての医師が億万長者になるわけではありません。

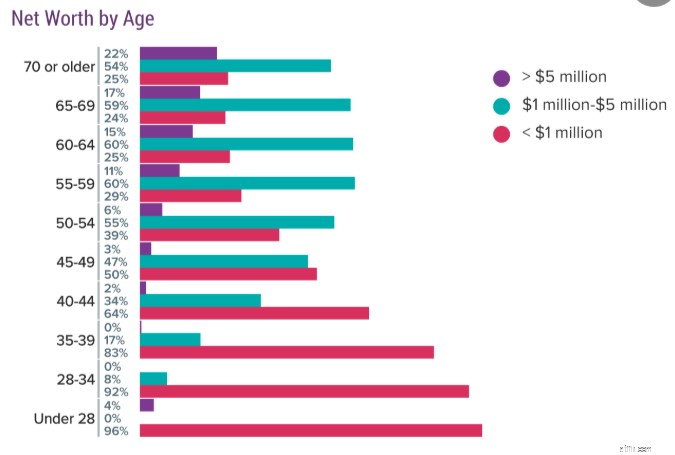

医師を年齢別に分け始めると、データは非常に興味深いものになります。 2019 年のデータは次のとおりです。

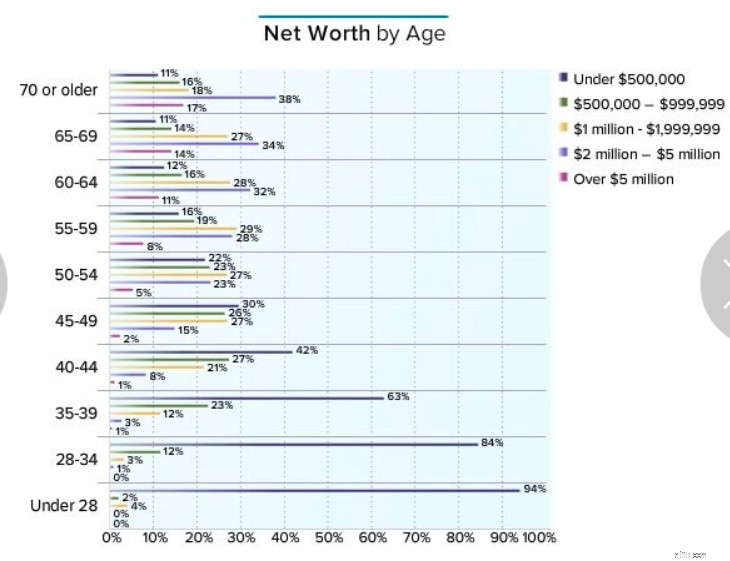

私は実際、この質問に対する答えを表示するために使用されていた方法の方が好きだったので、2016 年のデータを以下に示します。

データも同様ですが、以前は $500,000 未満のカテゴリが含まれていただけで、興味深いと思います。私の意見では、このグラフで最も印象的なデータは 60 代の医師からのものです。彼らの 1/4 は億万長者ではなく、11% ~ 12% は 50 万ドルの価値さえありません。それには、家、銀行口座、車、持ち物、投資…すべてが含まれることを忘れないでください。おそらく20~30年分の医師レベルの給料を稼ぎながら、そのために提示できる額が50万ドルにも満たないことにとって、これは深刻な悲劇だ。しかし今日は、あらゆる年齢層を取り上げて、医師億万長者について話し合いましょう。

私はこれらのドキュメントをまったく理解できませんでした。つまり、私は 28 歳で研修医を始めました。なぜその年齢で医師の 4% がすでに億万長者になっているのでしょうか?二つの説明しか思いつきません。第一に、彼らは多額の遺産を受け取ったか、第二に、彼らは年上のはるかに裕福な医師と結婚しています。このカテゴリのほとんどのドキュメントの純資産はマイナスです (そしてそうあるべきです)。このグループでは、2019 年のデータが特に奇妙です。ドキュメントの 4% は 500 万ドル以上ですが、100 万ドル以上のドキュメントはありませんか?数人の冗談好きが私へのアンケートに答えているように思えます。

ほとんどの医師はこの期間の少なくとも一部を研修に費やし、おそらくそのすべてを研修に費やしました。もしあなたが非伝統的な学生であったなら、34歳までに研修を終えていなかっただろう。確かに、少なくとも自分で医師になるためのお金を稼いだ人々の間では、このカテゴリーに属する医師の億万長者をそれほど多く見ることは期待できないだろう。そしてそれはデータが示していることです。 1 つの調査では 8%、もう 1 つの調査では 4% でした。ここで言うほど多くはありませんが、ドキュメントの 16% が少なくとも 50 万ドルの純資産を持っていることを示す 2016 年のデータに勇気づけられました。

これは、私が38歳、ケイティが35歳のとき、居住を終えて7年で億万長者になったときから、私の心に近い、大切なカテゴリーです。その点では私たちはまだかなり特殊ですが、少なくとも皆さんの約 16 ~ 17% には協力を得ています。この時点で、医師の 39% は少なくとも 50 万ドルの価値があります。

これが今いるカテゴリーです。正直に言いましょう。この年齢で医師の収入だけで500万ドルの価値がある医師になるのは非常に難しいでしょう。 30歳で研修医を卒業し、年収50万ドルを稼ぎ、毎年その40%を貯蓄し、年間8%の収入を得ていた医師でさえ、44歳の時点で巣の卵は480万ドルしかありません。そのようなことをしている医師はそれほど多くありません。したがって、住宅資産と「もの」を考慮したとしても、500万ドル以上の価値のある医師はほとんどいません。このカテゴリーに属する人のほとんどは、おそらく何らかの成功した起業家です。しかし、多くの医師がこの年齢までに億万長者になっており、その割合は 30 ~ 36% です。現在、過半数 (57%) の純資産は 50 万ドルです。

ここの500万ドル以上のカテゴリーにはまだ2%しかいないが、億万長者は44~50%とたくさんいる。 70% は少なくとも 50 万ドルの資産があり、17% は現在大富豪です。

この年齢は、大量の早期退職者が現れ始める最初の年齢です。つまり、『FIRE』の医師のように40代の人も何人かいるかもしれませんが、50歳になる前に仕事をやめる医師のほとんどは、専業主婦になったり、転職したりしているだけで、実際に仕事を完全にやめているわけではありません。 50 歳以上がなぜそれほど重要な年齢であるかがわかります。現在、医師の大多数、55~61%は億万長者です。最新のデータのほうが見栄えが良いという事実が気に入っています。わずか3年で6%も増加したことになる。その内どれくらいが、インフレ、市場収益の良さ、給与の上昇、金融リテラシーの向上によるものでしょうか?分かりませんが、1% は私個人の功績とさせていただきます。 54 歳の時点でまだ 50 万ドルの価値がなければ、同僚に遅れを取っていることになります。同僚の 3/4 以上があなたより裕福です。

この年齢で退職する医師は多い。技術的にはまだ早期退職だが、異常に早いというわけではない。 84% が 50 万ドル以上の価値があり、65 ~ 71% が億万長者、36% が億万長者、8 ~ 11% が 500 万ドル以上の価値があります。

今、私たちは伝統的な退職の年を迎えています。この年齢層で表示される純資産額で多くの医師が退職すると考えて間違いないと思います。 88% が 50 万ドル以上の資産を持ち、72 ~ 75% が億万長者、43% が億万長者、11% が 500 万ドル以上の資産を持っています。この最後の数字は過去 3 年間変わっていません。これはちょっと残念なことです。

これは 60 年代の後半であり、この期間には現在の医師の平均退職年齢 65 歳が含まれます (アメリカ人は一般的に 63 歳です)。おそらく、このカテゴリーに属する人の中には、この時点ですでに退職してから 1 ~ 15 年が経過している人もいるので、この数字が 60 代前半の人々とそれほど変わらないことは、それほど驚くべきことではないかもしれません。 89% が 50 万ドル、74~75% (実際には 2016 年から 2019 年にかけて減少) 億万長者、48% が大富豪、14~15% が 500 万ドル以上です。

このデータは憂鬱だと思います。つまり、この数字は彼らの巣の卵だけではなく、あらゆるもの、特に彼らの家が含まれています。最近の平均的な医師の収入は 27 万 5,000 ドルで、大多数は少なくとも 15 万ドル以上の収入を得ています。しかし、これらの医師が自宅などに 50 万ドルから 100 万ドルを抱えていると仮定すると、医師の 4 分の 1 は基本的に社会保障のみで退職しており、(4% ルールを使用すると) 大多数は社会保障に加えて 8 万ドル未満の収入で退職する可能性が高くなります。

年間10万ドル程度では快適な老後を送れないと言っているわけではありませんが、ほとんどの医師が備えるべきものを考えると、それは残念なことのように思えます。つまり、医師が研修を終えて 35 歳で貯蓄を始め、65 歳まで働き、8% で年間 5 万ドルを貯蓄したと仮定すると、退職までに家や持ち物に加えて 570 万ドルを持っているはずです。 4% を掛けて社会保障に 40,000 ドルを追加すると、総額は 268,000 ドルになります。たとえ途中でいくつかの間違った決断を下し、最終的に巣の卵の半分しか手に入らなかったとしても、それでも 15 万 4,000 ドルの退職金が得られるはずです。ここでやるべきことはまだたくさんあります。私はまだブログをやめることはできないようです。

金持ちはさらに金持ちになり、貧乏人はさらに貧乏になる。 60代に多くの資産を持っていたなら、今はさらに多くの資産を持っている可能性があります。 60 代に資産が少なかったとしても、増加するよりも早く支出しているため、現在は資産が少なくなっている可能性があります。これは必ずしも悪いことではありません (永遠に生きられる人はいません) が、興味深いデータです。 500 万ドルを超えるクルーは 17 ~ 22% 増加しますが、100 万ドル未満のクルーもわずかに増加します。

これらすべてから学ぶべき最大の教訓は、たとえ高所得者であっても、裕福になるプロセスは自動的に行われるわけではないということだと思います。私たちの中に、金持ちになるために医学部に進学した人はほとんどいませんでしたが、私たちのほとんどは、高収入のおかげでそうなることを依然として期待していたと言わなければ不誠実でしょう。しかし、私たちの中には大きな富を築けない人もいます。これは悲劇が原因である場合もありますが、25% 以上の確率で起こるわけではありません。

いずれにしても、そうした悲劇の多く、少なくとも経済的な悲劇は、障害保険や生命保険などで防ぐことができます。おそらく、これら億万長者ではない医師退職者の背景には、浪費、投資規律の欠如、一貫した資金計画の欠如、そしておそらく離婚が含まれています。退職時にそのカテゴリーに属さないように、今から計画を立ててください。

独自の資金計画を立てる必要がありますか?ファイナンシャルアドバイザーの解雇コースをチェックしてください!これは、経済的自由への道を自分で切り開くためのステップバイステップのガイドです。さらに良いことに、出席者、研修医、医学生向けに個別のトラックが用意されています。今すぐリスクなしで試してみてください!

どう思いますか? 60 代の医師の 11% ~ 12% が 50 万ドルの価値がなく、そのうちの 4 分の 1 が億万長者ではないのはなぜだと思いますか?私たちの同僚が安心した老後の生活を築くために何ができるでしょうかでしょうか。