森の中で鹿を狩ることができなかった場合、「追跡エラー」と見なされる可能性があります。また、エラーと投資の追跡に関しては、概念はそれほど変わりません。

トラッキングエラーは、ポートフォリオのパフォーマンスまたはリターンと、ポートフォリオがトラッキングしようとするベンチマークまたはインデックスとの違いです。本質的に、それはポートフォリオの望ましいリターンからの逸脱です。

たとえば、ターゲットに矢を放ったとします。しかし、あなたは見逃します-あなたの矢は代わりにターゲットの12フィート右にある木にぶつかります。この場合、あなたは12フィート離れていました。それが「トラッキングエラー」になります。

アーチェリーのメタファーを続けて、矢印がポートフォリオまたは投資を表す場合、私たちが狙っているターゲットはベンチマークまたはインデックスです。

ベンチマークは、標準または参照ポイントです。これは、比較、つまりポートフォリオのパフォーマンスを判断するときに使用しているものです。同様に、インデックスは、市場を測定または追跡するのに役立つツールです。

アーチェリーの範囲に戻ります。ターゲットがベンチマークである場合、インデックスは私たちが目指すのに役立つツールになります。最終的には、着陸したターゲットからどれだけ離れているかに基づいて、矢のパフォーマンスを判断します。もちろん、目標は可能な限り近づくことです。そして、私たちが近づくほど、パフォーマンスは向上します。

同じ論理が投資ポートフォリオにも当てはまります。ターゲットまたはベンチマークに近いほど、トラッキングエラーは低くなります。

トラッキングエラーをどのように計算しますか?複雑さの程度はさまざまですが、使用できる計算がいくつかあります。

単純な式では、ポートフォリオまたはセキュリティのパフォーマンスを取得し、それをベンチマークから差し引いて、違いを見つけるだけです。

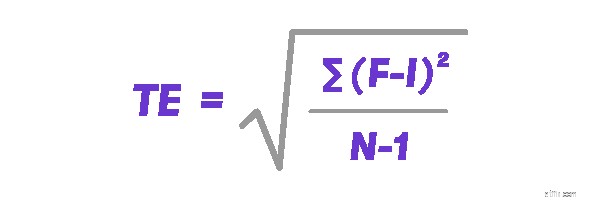

トラッキングエラーを計算するための2番目の、より正確ですが非常に複雑な方法では、標準偏差を見つける必要があります。つまり、データのポイントをさまざまな期間に分散させる方法を見つける必要があります。

この式を使用してトラッキングエラーを計算するには、ファンドのリターン(F)、インデックスのリターン(I)、および期間数(おそらく四半期)を知る必要があります(N)。そこから、変数をプラグインし、計算をクランクアウトして、一定の割合で着陸する、トラッキングエラーの問題です。