ビジネスオーナーとして、あなたがあなたの会社のために追跡する必要がある多くの文書があります。従業員の書類、請求書、請求書などはすべて、記録に保存するために不可欠な文書です。記録を保持することも、単なる良いビジネス慣行ではありません。あなたが従わなければならない特定のIRS記録管理要件があります。それらの要件の1つは、税務記録を維持することです。あなたのビジネスのために納税申告書を保持する期間を学びましょう。

あなたはあなたがあなたの個人的な税の記録をどれくらいの期間保持しなければならないか知っているかもしれません。ただし、個人のIRS記録管理要件は、企業の規則とは異なります。実際、企業のIRS記録管理要件は、一般的に長いです。 個々の税務記録の時間よりも。

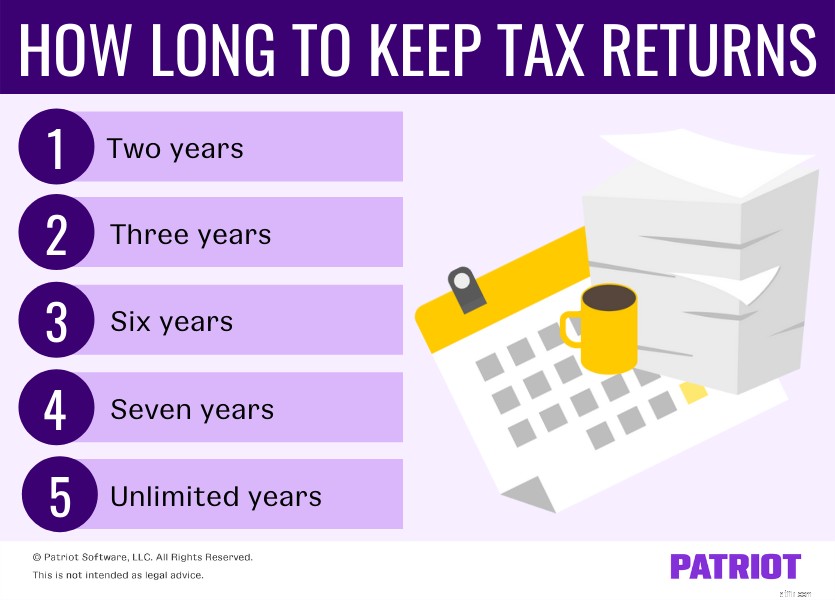

それで、あなたはあなたのビジネスのためにどのくらいの期間納税申告書を保持する必要がありますか? IRSによると、税務上の記録管理にはさまざまな時間があります。税務記録を保持する期間は、何のために保持する必要があるかによって異なります。 Publication 583、ビジネスの開始と記録の保持では、さまざまな記録を保持する期間について詳しく説明しています。

税の記録管理には制限期間があります。制限期間とは何ですか?これは、企業が収益を修正してクレジットや払い戻しを請求できる期間、またはIRSが追加の税金を査定できる期間です。

Publication 583によると、申告状況によって、税務記録を保持しなければならない期間が決まります。税務状況によっては、次の年数の間記録を保持する必要がある場合があります。

出版物583は、これらは特定の理由で税務記録を保持するための制限期間であると説明しています。それぞれの状況の制限期間を見てください。

税務記録を2年間保持することは、申告後にクレジットまたは払い戻しの請求を行う企業に適用されます。企業は、納税後2年間は税務記録を保持する必要があります。ただし、支払い日は後になる必要があります 企業が2年間だけ記録を保持する資格を得るための提出日。

税務記録を少なくとも3年間保持する必要がある理由は2つあります。まず、申告後に税額控除または還付の請求を行う場合は、少なくとも3年間は記録を保持する必要があります。それがおなじみのように聞こえるなら、それは2年間の税務記録管理と密接に関連しているからです。

後に払い戻しまたはクレジットの請求を行う場合は、3年間税務記録を保持する必要があります あなたは税金を払います。ただし、最初に請求を提出し、次に支払う場合は、2年間だけ記録を保持する必要があります。

IRSはまた、追加の税金を支払う義務があり、特定の状況が当てはまらない場合は、最低3年間は税務記録を保持する必要があると述べています。特定の状況は次のとおりです。

上記の状況があなたのビジネスに当てはまらない場合は、3年後にあなたの記録を処分することを選択することができます。

会計および税務記録の保存がこれまでになく簡単になりました!報告すべき収入を報告しない企業には、6年間の制限があります。ただし、ビジネスの報告されていない収入は、収益に表示される総収入の25%を超えている必要があります。

たとえば、企業は$ 100,000を報告しますが、$130,000を報告する必要があります。彼らは$30,000($ 130,000 – $ 100,000)相当の収入を報告しておらず、それは報告された収入の25%($ 100,000 X 25%=$ 25,000)を超えているため、6年間収益を維持する必要があります。

価値のない有価証券による損失または貸倒控除の請求を行う場合、企業は税務記録を保持する必要があります。

悪い事業債務とは、納税者の事業または貿易の一環として事業を営んでいる間に企業が被る債務です。その後、企業は、キャピタルロスとして扱う代わりに、経常利益から不良事業債務を差し引くことができます。企業はそれを確定申告の控除として報告しなければなりません。

価値のない有価証券は、企業が発行した株式、株式の権利、または債務の証拠に適用されます。在庫は完全に無価値になり、無価値なセキュリティを生み出す可能性があります。または、企業は、永久に証券を放棄し、すべての権利を放棄することによって、証券を放棄することができます。課税年度の最終日に有効に売却または交換された資本資産のような価値のない有価証券を扱います。納税申告書に価値のない有価証券を報告します。

企業が納税申告書やその他の書類を含むすべての税務記録を保持しなければならない状況は2つあります。

すべてを維持する必要があります 上記の条件のいずれかを満たしている場合、無制限の期間の税務記録と情報。

それで、あなたはどれくらいの期間納税申告書を保持しますか?安全のために、少なくとも7年間は税務記録を保持することを検討してください。 7年分の確定申告は、IRS監査の場合、または貸し手、債権者、またはその他の利害関係者があなたのビジネスからの追加情報を必要とする場合に役立ちます。

IRSには通常、監査を実施する際に3年分の収益しか含まれていません。ただし、必要に応じて、最大6年前に戻る場合があります。あなたのビジネスを保護し、利害関係者に十分な証拠を提供するのに十分な実質的な記録を維持してください。