特定の製品またはサービスの収益性を見つけたいですか?もちろんそうです!オファリングの収益性と、収益を増やすためにビジネスで行う必要のある調整の種類を判断するには、貢献利益を計算する方法を学びます。

貢献利益とは何ですか?ビジネスの貢献利益は、ビジネスの固定費をカバーするために収益から変動費を差し引いた後に残った金額です。固定費をカバーした後、残りの貢献利益額は収益と見なされます。

では、固定費と変動費の違いは何ですか?変動費は、直接材料や労働力などの営業活動によって異なります。一方、固定費は売上高(家賃、保険など)に関係なく同じです。

ビジネスの貢献利益を決定することは、さまざまな点で役立ちます。貢献利益は次の目的に使用できます:

つまり、貢献利益を使用して、価格戦略を完成させ、どの製品とサービスが最大の収益をもたらすかを確認できます。

粗利益がわかっている場合は、2つのマージンがどのように異なるのか疑問に思われるかもしれません。分解しましょう。

粗利益は、売上原価を差し引いた後に残った収益額です。売上原価には、間接費と営業費用(販売およびマーケティング費用など)は含まれていません。粗利益には、収益と直接生産コストのみが含まれます。

では、それらはどのように異なりますか?粗利益は、ビジネス全体の収益性を示します。一方、貢献利益は、1つの個別の製品またはサービスの収益性を示すことができます。

使いやすい会計ソフト!繰り返しますが、貢献利益は、製品またはサービスの収益と、その製造および販売プロセスに関連する変動費との差です。

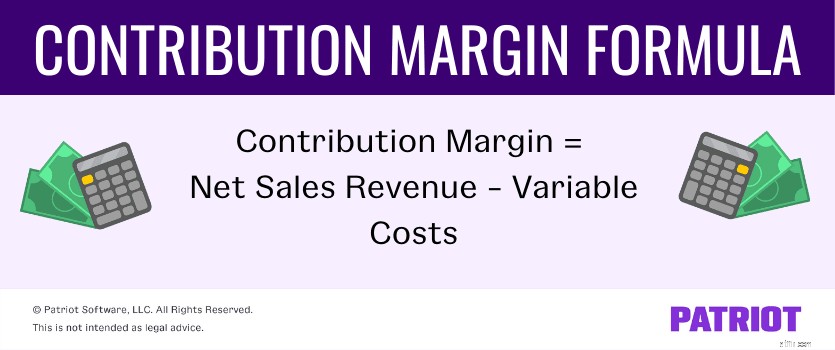

貢献利益を見つけるには、次の式を使用します。

貢献利益=純売上高-変動費

固定費と純利益を合計することで、貢献利益を見つけることもできます。

企業は、貢献利益の金額または比率を使用して、次の利益を見つけることができます。

証拠金は、金額またはパーセンテージで表すことができます。貢献利益率を見つけるには、次の式を使用します。

貢献利益率=(売上高–変動費)/売上高

比率は、標準の貢献利益と同じものを測定しますが、レベルが異なります。

マージンのパーセンテージまたは比率に関しては、100%に近いほど良いです。

より高いマージンまたは比率は、あなたのビジネスが諸経費やその他の費用をカバーするために利用できるより多くのお金を持っていることを意味します。したがって、より多くの収益があります。

低いまたは負のマージンまたは比率は、一般的にあなたのビジネスまたは特定の製品または製品ラインがあまり収益性がないことを示します。マージンまたは比率が低い場合は、収益性を高めるために調整を行うことを検討してください(たとえば、製品の削除、価格の引き上げなど)。

各製品またはサービスのマージンを使用して、どのオファリングが最も収益性が高く、生産する価値があるかを判断できます(つまり、マージンが高くなります)。

貢献利益の計算には、式(ヒント:上記を参照)を理解し、次のような情報を収集する必要があります。

純売上高を決定するには、次の式を使用します。

純売上高=総売上高–返品–手当–割引

変動費の合計を求めるには、商品またはサービスの生産に関連する費用を合計します。変動費には、直接材料、直接労働、輸送、手数料、および生産供給が含まれる場合があります。

上記の指標を収集したら、それらを数式に組み込んで、ビジネスの総貢献利益を計算します。同じ情報を使用して比率を見つけることもできます。

あなたのビジネスの純売上高が$100,000で、変動費が$20,000だとします。合計を数式に代入して、貢献利益を見つけます。

貢献利益=$100,000 – $ 20,000

製品ラインの貢献利益は、その期間で80,000ドルです。

代わりにあなたの貢献利益率を見つけたいですか?同じ合計を使用して、貢献利益率の式に入力します。

貢献利益率=(売上高–変動費)/売上高

貢献利益率=($ 100,000 – $ 20,000)/ $ 100,000

貢献利益率は0.8または80%です。