ITCの株価は、過去数年間、投資家を苛立たせてきました。これは、会社のファンダメンタルズ、キャッシュフロー、独占ビジネス、強力なブランド想起、専門的な管理、さらには配当利回りなどを見て会社に投資した最高の長期投資家にとっても懸念される可能性があります。投資家はそれを保持しますか?それとも彼らは売るべきですか?分析。

作成者について: Ravi Kumarは、コンピューターエンジニアリングの学位を取得しています。彼は行動金融、株式市場に興味があり、インドの歴史と神話を読んでいます。 免責事項: この記事のいかなる部分も投資アドバイスとして解釈されるべきではありません。 同じ作者によるもの:(1) タタモーターズは良い買い物を共有していますか? (2) IDFCファーストバンクの株式は購入する価値がありますか? (3) ITC配当分析(4) 株式分析:リライアンスインダストリーズリミテッドは購入する価値がありますか?(5) 株式分析:タタ・コンシューマー・プロダクツの株は買う価値がありますか?

投資家コミュニティがこの悲惨な業績に結び付けた理由は、次のとおりです。

この質問に客観的に答える前に、まずデータを確認する必要があります。

プロフィール:会社は次の事業に従事しています:

ITCがどのようにFMCGの巨人に進化したか、過去20年間に会社が何を経験したかを理解するために、過去のデータを見てみましょう。状況を把握して20年以内に比較しない限り、ここで長期的に話しているわけではありません。

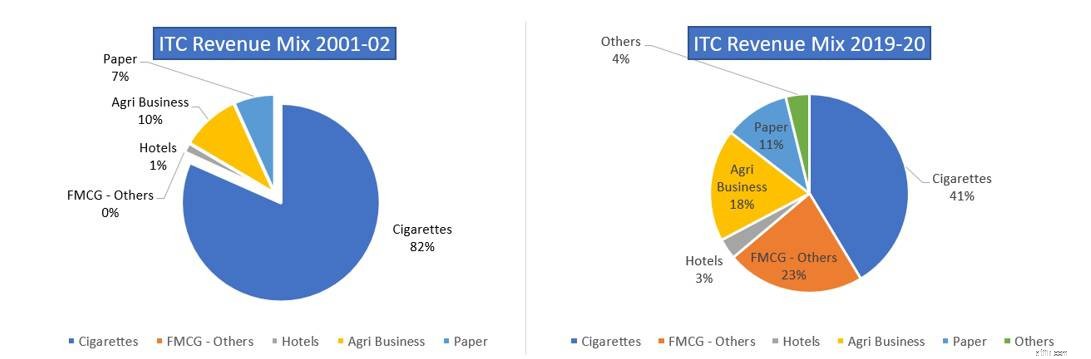

これは、2001-02年度と2019-20年度の会社の収益構成の比較です。収益源の多様化は、アグリビジネス、FMCG-その他、主に食品やパッケージ食品などのビジネスに重いタバコからはっきりと見えます。

出典:https://www.itcportal.com/investor/index.aspx

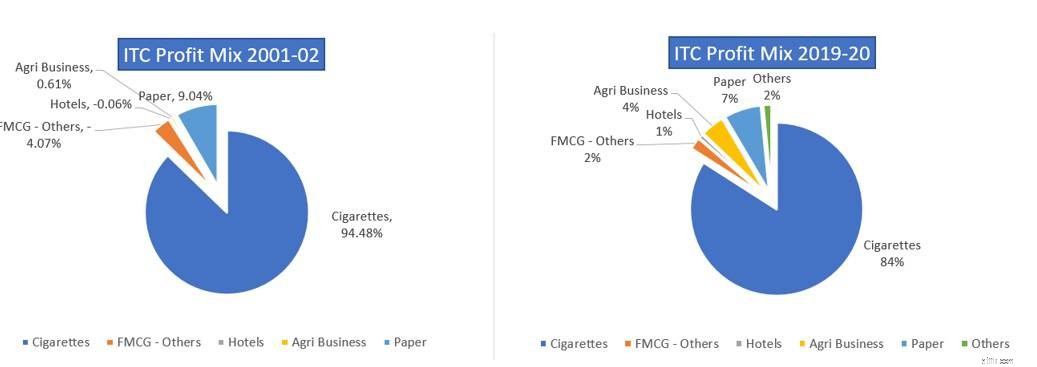

2001-02年度と2019-20年度の利益構成の比較からわかるように、同社の収益構成はシガレットから他の事業へとかなり多様化しているものの、利益の大部分は依然としてタバコ事業から来ているため、企業がFMCG事業に多額の投資をしているにもかかわらず、投資家はFMCG評価を会社に与えることを躊躇しています。

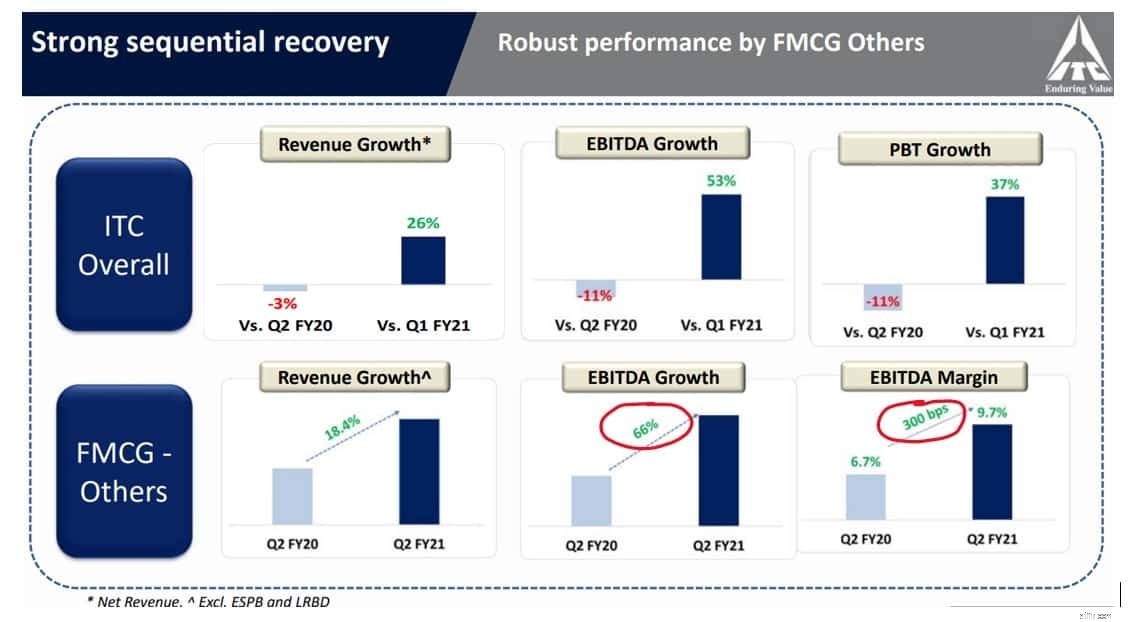

FMCG事業で何が起こっているのか、そしてなぜ事業が好転するのに時間がかかるのかを詳しく見ていきましょう。

ITC Profit Mixの比較2001-02と2019-2020FMCGビジネスを深く掘り下げる前に、まず2020年第2四半期の数値を分析することが重要です。

グラフが示すように、たばこ事業は封鎖[COVID-19]と商業活動の閉鎖により打撃を受け、FMCG事業は会社の収益と利益の両方の流れにクッションを与えました。タバコ事業が打撃を受けただけでなく、ホテル事業も封鎖と旅行制限に負けました。さらに、ホテルは資産の重い事業であり、前払いの多額の投資(不動産、建物、設備、スタッフなど)を占めています。ビジネスは依然として会社の収益ストリームの<4%を占めています。

しかし、同社が日用消費財事業に投資したことから明らかな傾向が見られます。

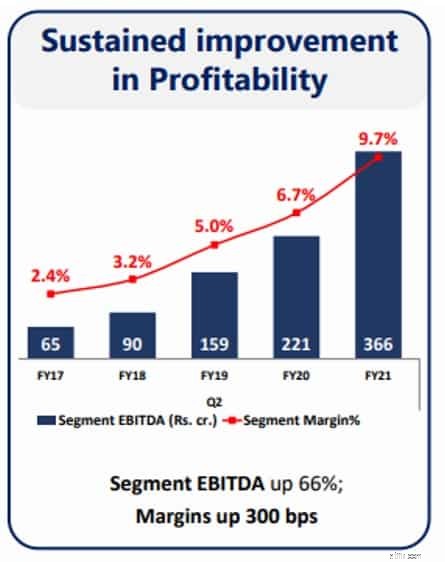

2020年度第2四半期の日用消費財事業は、マージンが300 bps改善したことを示しており、この分野での激しい競争を考えると大きな成果です。また、日用消費財事業は2017年度以降一貫して改善を見せており、注目すべきことに、この事業はEBIDTAネガティブから過去5年間でEBIDTAポジティブに転じています。

コーポレートプレゼンテーションから、2020年度上半期に70の新製品を発売したことから、FMCG事業の強化に注力していることが経営陣からのメッセージであることがわかります。

FMCG事業は、主にブランド力とブランド想起に依存しているため、同社がEBIDTA事業を現金を大量に消費する事業から現金を生み出す事業に移行できる規模に転換するのに、ほぼ10年かかりました。

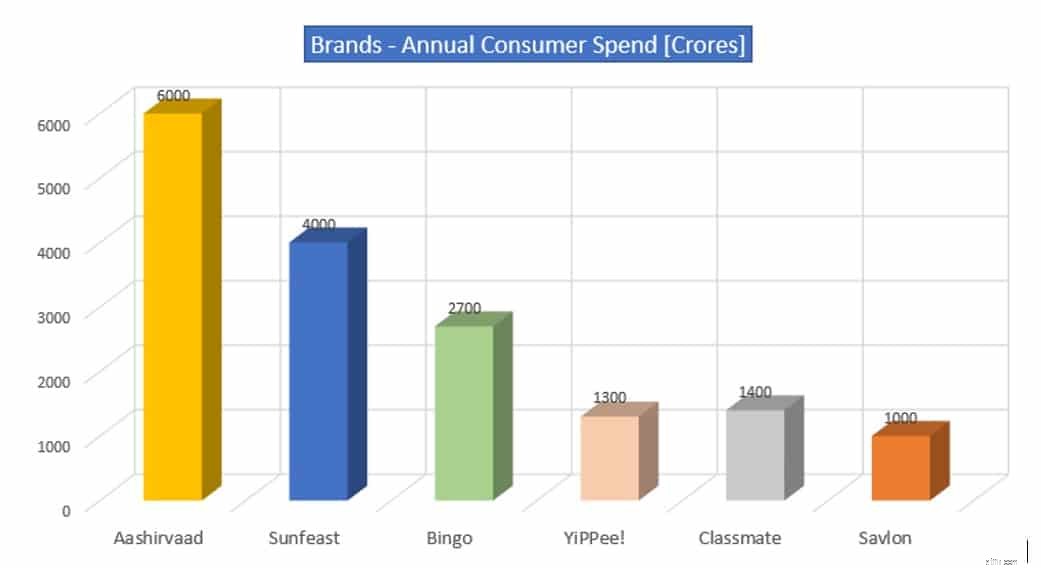

>ブランド想起と消費者による年間支出に移ります:

過去10年間に同社が構築したブランドは、個人消費の牽引力を獲得し、市場の棚にスペースを作りました。インドのような多様な国に組織化されていないプレーヤーが多数存在するにもかかわらず、ほとんどのブランドが市場シェアを獲得しています。

Aashirvaad〜28%の市場シェア

Sunfeast〜25%の市場シェア

YiPPee! 〜25%の市場シェア

同級生〜25%の市場シェア

ビンゴ〜15%の市場シェア

同社は、衛生製品に対する需要の高まりに支えられて、サブロンが今年度末までに年間消費者支出で1,000ルピーのブランドになると予想しています。昨年度、このブランドの消費者支出は約250ルピーでした。 [出典:Financial Express]

これは、キャッシュフローの生成に時間がかかるキャッシュガラガラビジネスへの投資である投資家による懸念の1つに答えます。 EBIDTA分析から明らかなように、FMCG事業はEBIDTAをプラスに転じ、このセクターで激しい競争が存在するにもかかわらず、市場シェアと利益率の両方を獲得しました。

それでは、資産の多いホテル事業への投資である投資家コミュニティからの別の懸念を見てみましょう。

COVID-19の封鎖制限の期間中、ホテル事業は打撃を受けましたが、それ以前でも、事業の業績と全体的な株式業績への影響はどうでしたか。

グラフを見ると、ホテル事業は2019-20年度[COVID-19以前の時代]の全売上高の約3%であったため、この事業が会社の業績にどの程度影響を与える可能性があるかがわかります。それ自体のために。投資家コミュニティからのもう1つの懸念は、この特定のビジネスによって生み出される利益率と収益性の低さ、およびそれが会社全体に与える影響です。同社はこのビジネスが資産を大量に消費し、先行投資が必要であることを認識していますが、経営陣はこの課題に取り組むための戦略を模索しています。

会社の「コアビジネス」に移ります。これは「キャッシュカウ」ビジネスとも呼ばれます。つまり、タバコ

ITC Profit Mixの比較2001-02と2019-2020このビジネスは、会社の利益の80%を生み出し、大きな市場シェアのために会社が享受している事実上の独占です。参入障壁の高いビジネスである紙巻たばこは、会社にキャッシュフローを生み出し、他の有利な機会にキャッシュフローを利用するという利点をもたらします。

紙巻たばこ事業は社会的観点からデメリット事業とされており、健康への懸念から、税務当局からの高い課税により投資家コミュニティから懸念が寄せられています。同業他社の評価を見ると、過去に享受していたプレミアム評価から株価が修正されましたが、その現象はたばこ株全体に見られます。純粋なビジネスの観点からは、それは高キャッシュ生成と高利益率/ ROCEビジネスであり、会社は投資機会を正しく特定していました。

投資家は、ビジネス全体で他の市場リーダーを見る必要があります。すべての企業が、将来の成長ドライバーと見なされる「パス」[ドル箱ビジネス]および「低マージン」ビジネスとして注目されているビジネスを持っていることがわかります。

の場合を考えてみましょう

アグリビジネス: 牽引力を獲得した会社のもう1つの事業部門は、FMCG事業で同社に利点をもたらしました。それはアグリビジネスです。同社は、そのネットワークとe-choupalsを通じて、国内で幅広いリーチとプレゼンスを持っています。

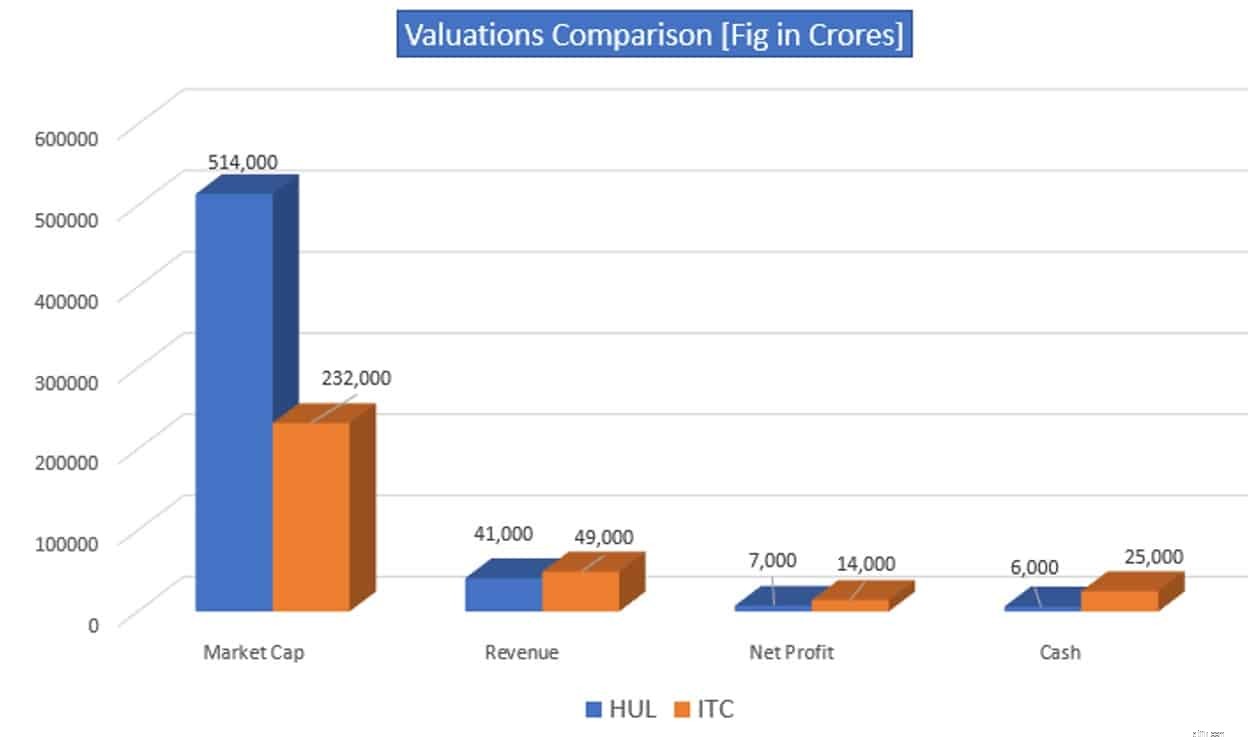

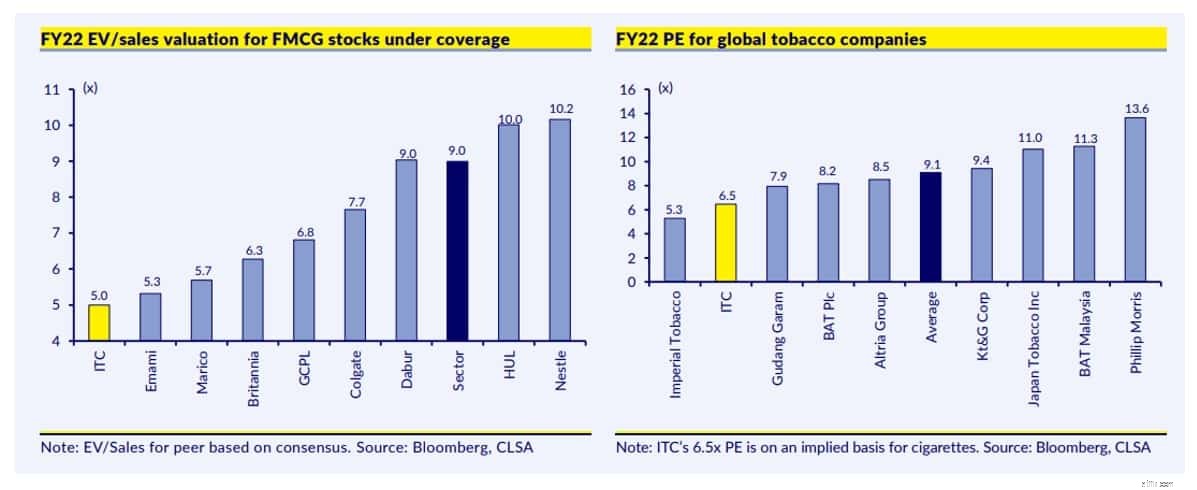

それでは、投資家コミュニティの注目すべきもう1つの興味深いチャートを見てみましょう。

HUL社は投資家コミュニティがそれを帰属させたいので純粋な日用消費財ですが、ITCは「まだ」日用消費財です。チャートの数値を見ると、HULが享受している評価は、ITC投資家を矮小に感じさせているに違いありません。ただし、投資家の注意を引く必要があるもう1つの要素は、収益とそれらの収益から生み出される純利益です。

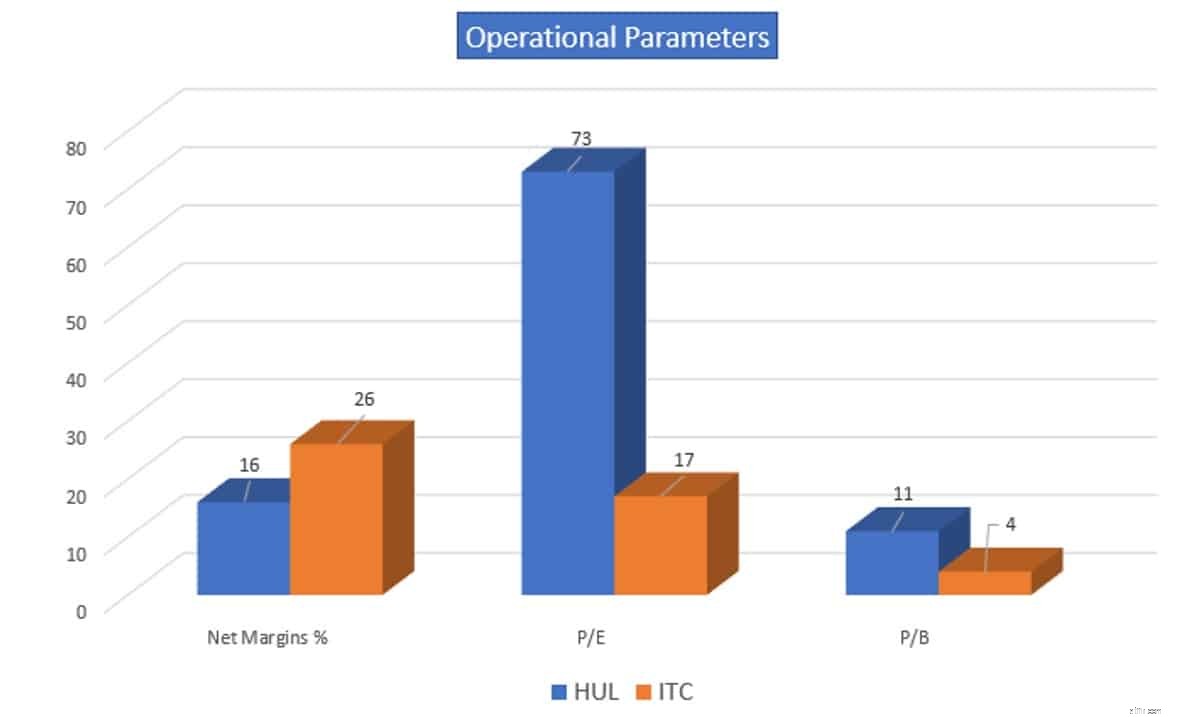

次に、両社の運用パラメータを見ていきます。

同社は、より高い収益と利益を生み出しているにもかかわらず、HULのようなプレミアム評価を享受していないと推測できます。

会社を全体的に同僚と比較すると、全体像がより明確になります。

会社は、FMCG分野における評価の側面と、世界のたばこ業界の状況について罰せられてきました。その理由は、「ドル箱」とFMCG事業に対する高い課税のために提起された懸念が、まだ収益性を改善していないためである可能性があります。

結論 :評価は主観的な現象であり、投資家はメディアをめぐる物語に捕らわれてはなりません。事業から生み出された売上、利益、現金、および強力なブランド想起からのデータを見ると、投資家は、評価が今後数年間のITC株の動きに追いつくことを期待する必要があります。同社は日用消費財事業の収益性を高めるために力を尽くしており、経営陣は資産の多いホテル事業に関して投資家コミュニティが提起した懸念に対処しています。会社の収益は、あなたが株式に投資した理由がまだ有効である場合、長期的な株式パフォーマンスの最終的な推進力です。短期的な変動に基づいて株式を終了する必要はありません。